很多人向往进入体制内,如果有编制的话,工作稳定,有公费医疗,退休待遇也比普通企业好。

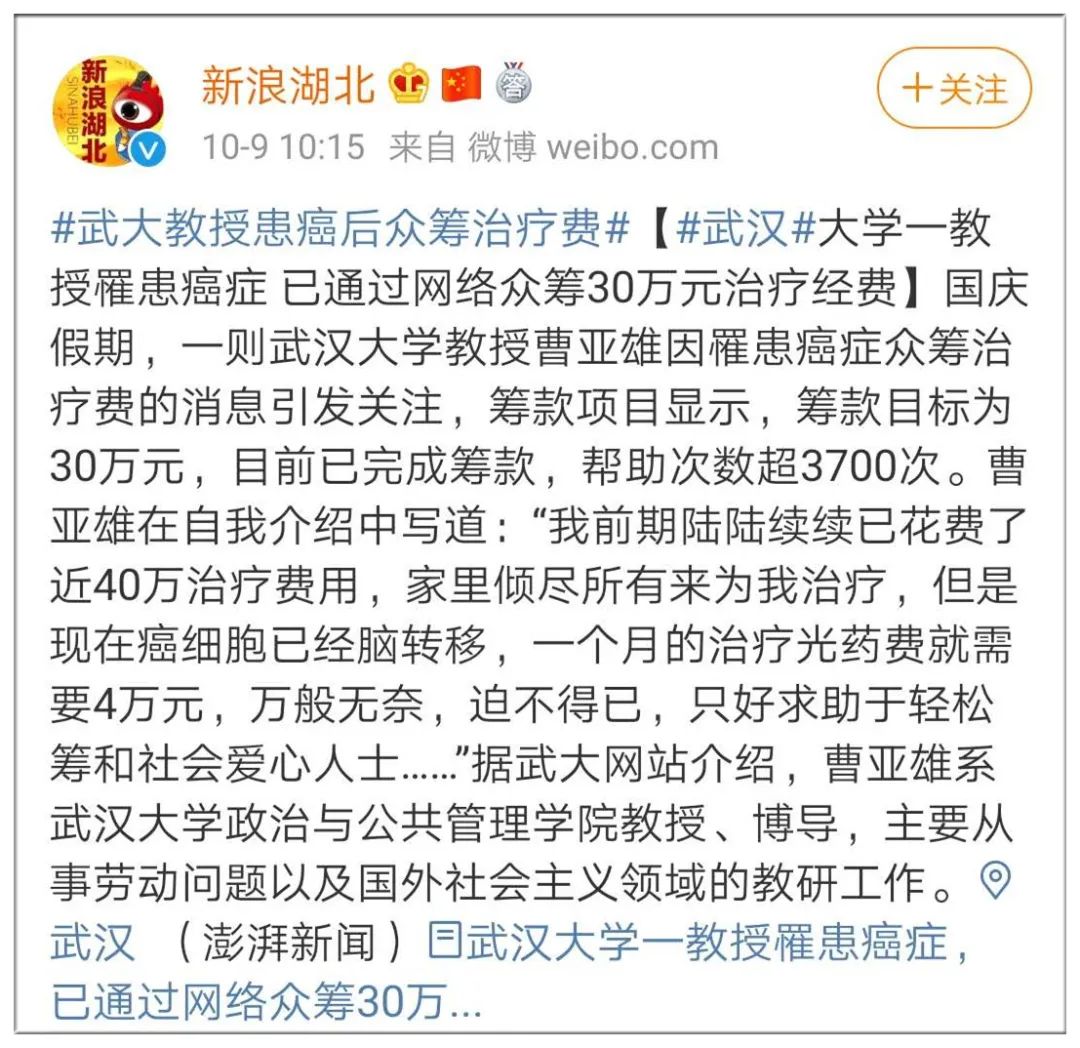

知名网络众筹平台一则《武大优秀教授为社会奉献半生却不幸被病魔打倒》的筹款文章,

“

人生真的很脆弱,一场疾病意外就能将一个人的尊严毁灭。不到万不得已,我也不会恳求大家的帮助……

”求助者系武汉大学的政治课教授曹亚雄,因患癌公开筹款30万用于治疗。

曹老师在上述求助文章中称:

“患病后前期陆陆续续已经花费了近40万的治疗费用,家里已经倾尽所有来为我治疗,现在癌细胞已经脑转移,一个月的治疗光药费就需要4万元,后续的治疗费用更是无法想象,我还希望能够早日康复,继续回到教育工作中去......”

一众网友也纷纷表示了自己的想法:

我相信曹老师决定发起众筹的时候,早会料到如此,“不到万不得已”、“万般无奈”、“迫不得已”,足见下这个决定,并不容易。

而体制内人士发起众筹,也早已不是孤例。

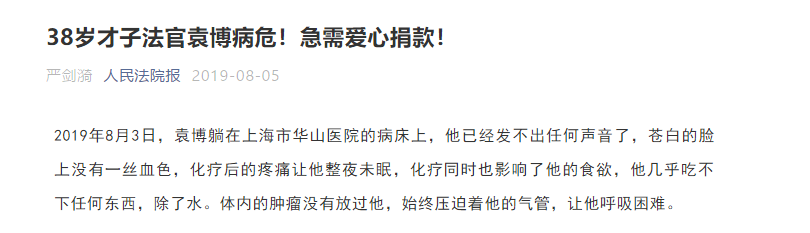

在更早之前,上海一名38岁的才子法官同样因病发起众筹。

袁博,同济大学的博士,在上海市第二中级人民法院任法官,但却在33岁时被诊断为鼻咽癌。

虽然病情曾一度得到控制,而且在此期间,他仍然刻苦钻研,完成了5本法学著作,发表了数百篇论文。但几年后癌症转移到了两肺和肺隔膜。

想救命,医院建议袁博采用当前最有效的免疫疗法,然而这种治疗方法价格昂贵,全部自费,一次4万元,每三周一次,要一直持续下去。而其他治疗费、护工费、膳食费等等其他费用都还没算进去。

早年的治疗,早已让袁博一家捉襟见肘,而医生提出的免疫疗法,即便亲朋好友倾囊相助,也维持不了多久,因此到最后只能求助众筹。

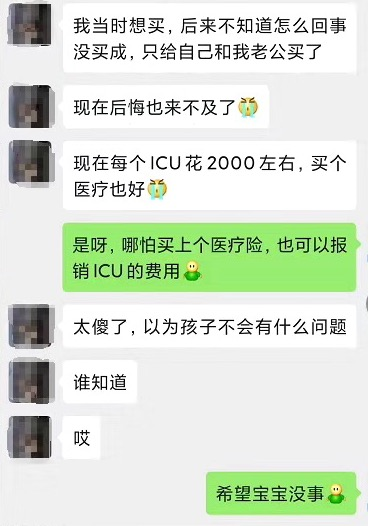

似乎一直以来,很多体制内的朋友都对公费医疗存在一种误解,

认为身在体制内,人生的健康保障就有着落了。

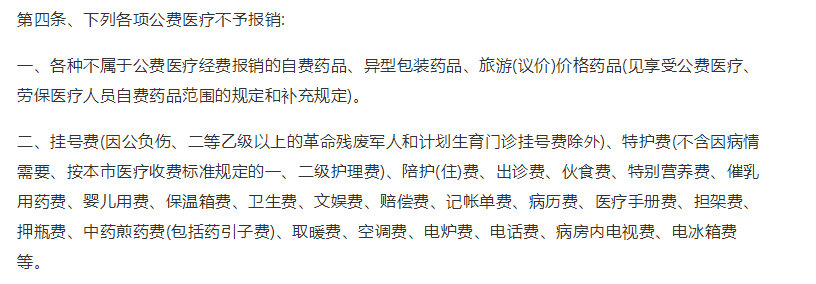

但事实上,所谓的公费医疗其实仅仅只是

报销比例稍微高一些,本质上还是会受医保目录限制。

而我们医保是存在几条明确限制的,比如20万封顶线,仅这条就已足够说明在大病面前,医保的作用只是杯水车薪。

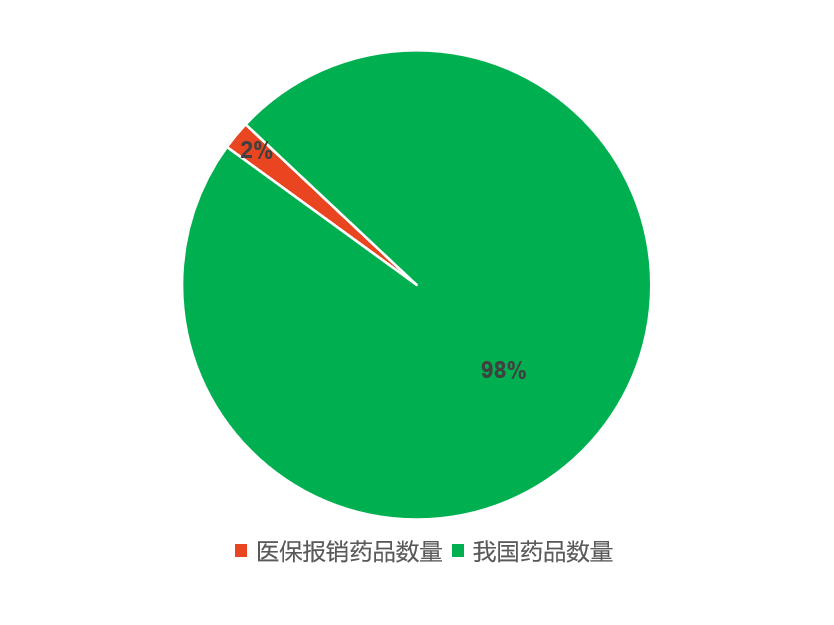

但更关键的地方在于,我国现行的医保目录中共有165916种国产药,其中有4196种进口药。而能用医保报销的药品仅2709种,不到2%。

医保能报销的,就是这万绿丛中一点红

说白了,很多药物不管是医保也好,还是公费医疗,压根就报销不了。

例如这几年发明的抗癌免疫疗法pdl-1,一针3.5万,打10针,便要35万元;

在抢救危重症病人中常用的人工肺,开机费6万元,之后每天2万元起...

注意,以上这些统统需要自费!

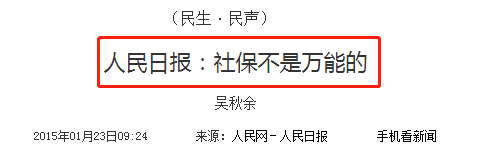

早前人民日报也已发文明确强调,医保并

不是我们的万能灵药:

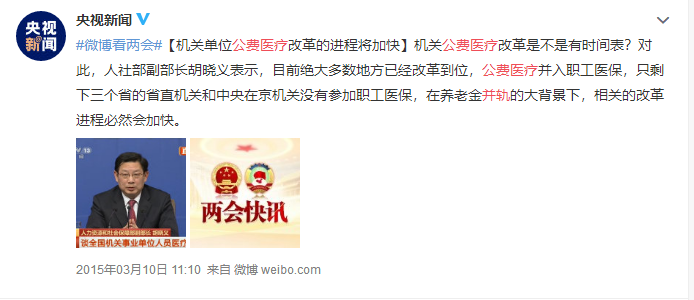

如今很多地方都已实施了公费医疗和医保的并轨。早在2015年,人社部副部长就已表示,全国只剩3个省的省直机关和中央在京机关没有并轨。

一言蔽之,

公费医疗在逐步淡出历史舞台,报销体系跟医保相同,

而区别在于,仅是比体制外好点,但并非万事大吉。

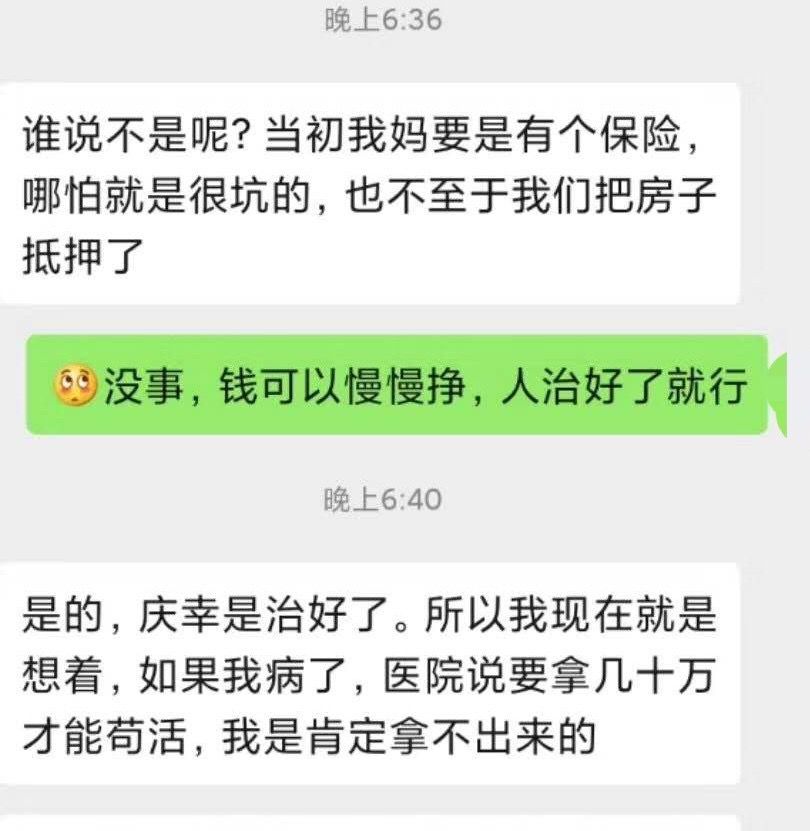

身边一位“遇见许多人,碰见许多事”的医生在感慨一位病人“流感13天花掉40万”后说:“这些年,在医院里见惯了生死,我深知人这一辈子的积蓄,大部分都将花在临终前治病的那段时间”。

他还同样说到,“治还是不治、该怎么治,还是钱的问题,如果能负担得起,谁都有要求医生用最佳手段治疗的底气,而不会纠结于钱与生命哪个价值更高,最后给自己留下一生挥之不去的遗憾。”

最后他给了个建议,“这些年我在医院里见证了太多这样的悲剧,而这些悲剧很多时候都是一份很便宜的保险就能解决的事情。”

是的,这同样也是今天我想给大家认真提的一个建议:

一定

要善于利用保险这个金融工具转移人身风险!

我们很多都是上有老下有小的家庭,因此不妨设想,如果自己不幸中招:

孩子如何完成学业,年迈的父母如何安享晚年,孤身的伴侣又如何支撑整个家庭?

再者,如果孩子生病,或是老人生病,你是否能凭一己之力挽救整个家庭?

医学研究表明,

人一生中已有高达72%的概率与重疾不期而遇

。这也绝不是危言耸听。细想

这几年我们朋友圈看过的一条条众筹,都是每一个发生在我们身边最赤裸裸的现实。

一旦不幸中招,多少家庭要牺牲三代人共同努力的成果,走到卖房卖车的地步,甚至还要在钱和命之间作选择。

而商业保险,仅需我们平日里的一点现金流,却能极大程度上降低极端情况下的资金风险,避免家庭走到濒临破碎这一步。

可以这么说,没保险的家庭就像一个脆弱的玻璃球,遇到冲击整个家庭就碎了。而有保险的家庭就像是一个皮球,即使被打压也能够弹起来。

曾有一位体制内的朋友在买保险时跟我说:“

我不想哪天生病时还要靠众筹——把自己躺在病床上插满管子的样子公之于众、也不想让家人因为无能为力而悲痛万分。”

所以,

还没配置的朋友,再次由衷建议大家,还是尽早配置吧。

明天和意外,我们永远都不知道哪个会先到来。

话说到这了,很多朋友可能还是会纠结于保险“坑人”的顾虑:

但其实这本是一种偏见,东西本身其实并不坑人,真正坑人的,是那些缺乏素养的代理人,比如经常可以看到一些资质不明的互联网规划平台:

没有正规牌照的平台你会接受吗?

而所谓的“规划师”,说到底还是在为了自己的业绩着想:

身边朋友反馈

其实在解决保险需求的问题上,想不掉坑,我们只是缺乏了一个真正专业靠谱、能够切实提供服务的人士。为此,我特意进行了排查,直到找到我心仪的平台:

这是一个

专家在线保险咨询服务

平台,致力于帮我们挑选全网各大保险经纪公司的专业保险老师,真正为我们提供细致专业的保障规划。

平台所挑选的老师,均按照独创的筛选机制,从

上千名候选的各大保险公司经纪人中严选30名左右组成专家团队,全程一共不到1%的通过率。

他们大多毕业于清华、北大等名校,具备金融、保险、医学等专业背景,服务过很多企业高管。

这种近乎极致的筛选,才能确保服务的专业水准。

(专业保险老师一览)

不同于其他互联网平台走马观花式的服务流程,如果你:

已经买了保险

——诊断现有保障是否仍存缺口,比如保额是否充足,保期是否合理等,提供进一步的风险管理建议;

还未买保险的

——全方位分析并整理家庭风险需求,用一份看了就懂的方案,把一家人的保障需求安排明白;

正在买保险的

——提供专业建议协助投保,货比三家帮你买对产品坚决不掉理赔坑;

(定制的家庭保障方案,点击可放大查看)

只有这种细致贴切的流程服务,才能让我们真正意义上买对保险的同时又不掉理赔的坑里:

用户体验反馈

恰逢平台举办专场活动,已从国内某知名保险经纪公司挑选了一批老师为家庭提供保障规划。

而这家保险经纪公司,是一家有了12年资历的老牌保险机构,近年来也揽获了业内众多知名奖项,受到广大用户好评:

银保监保险经纪牌照,同时斩获业内众多知名奖项

不得不提的是,

这家公司

针对已有保单的情况,

还可以

为我们提供细致的保单管理服务:如后续发生理赔,将有理赔专员全程协同支持。

确保买来的是切实有效的保障,而不是一张张废纸!