首先需要说明的是,我这里所说的公募产品不包括货币基金。因为货币基金会计核算有其特殊性,故而在第二部分专门叙述。

一般情况下,托管人的会计处理与管理人要保持完全一致,前提是合法合规。对于基金而言,主要以

22

号准则为依据,按照以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)的处理原则进行会计处理,同时以公允价估值。如果合同没有特别说明,是不得采用其他方法进行核算的。

但是,在实际操作中,并非如此。由于市场变化难以预测,对于一些采用公允价值估值的产品,在公允价整体下降比较严重、基金净值很低的情况下,有些管理人可能会与托管行“协商”,改用成本法估值。

这个比较麻烦,尽管

不影响实际的现金流,但

需要将以前的账务推翻重新处理,重新与托管行对账,工作量相当大。

当然,这里主要是私募证券投资基金,因为对于公募基金而言,由于信息披露比较严格规范,所以一般不存在此类问题。

下面将从以下三个方面叙述金融工具的核算特点。

(一)初始确认

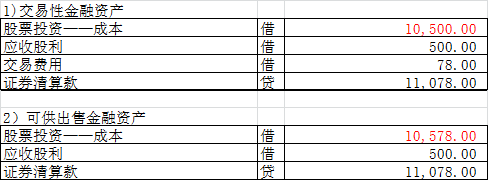

交易性金融资产以成交金额作为初始入账成本,相关的交易税费直接确认为费用,不计入成本。这是交易性金融资产在初始确认方面最大的特点,与可供出售金融资产和持有至到期投资不同,后者交易税费计入成本。对于成交价里所包含的已到付息期但尚未支付的利息或者已宣告但尚未发放的现金股利,则单独确认为应收项目,这个无论是交易性金融资产、可供出售金融资产还是持有至到期投资,都是一样的。

举例:某股票型基金买入某股票1000股,成交价11元/股,包括已宣告但尚未发放的现金股利0.5元/股,清算速度T+1,交易费用78元。

(二)后续计量

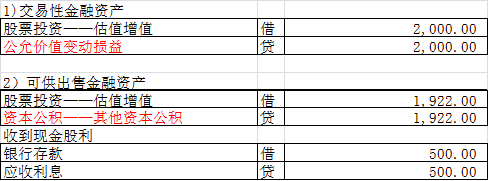

交易性金融资产以公允价值进行后续计量,公允价值变动计入当期损益,具体是计入“公允价值变动损益”科目。同样,可供出售金融资产也是以公允价值后续计量。所不同的是,可供出售金融资产公允价值变动计入所有者权益科目,具体是“其他

综合收益”科目。不过,需要说明的是,在2014年8月份之前,可供出售金融资产公允价值变动计入“资本公积——其他资本公积”科目。在2014年《企业会计准则第30号——财务报表列报》修改之后,可供出售金融资产公允价值变动就计入“其他综合收益”。看到这里,也

许有人会问,在实际业务处理过程中好像没有变,尤其是保险资产,公允价值变动就是计入“资本公积

——

其他资本公积”的。的确,我咨询过好几家有保险资产的基金公司和券商,都说没有变化,甚至有的人竟然不知道有这么回事。不过,这个科目名称变与不变没有实际影响,不变也罢。

可能还有人会有其他疑问,比如说,“同一只债券有几个价格时怎么办”,这个问题确实存在,比如说同一只债券有中证行情、中债行情或交易所行情,此时应该选哪一个行情作为公允价。这个主要根据合同去判断,或者参考证券投资基金业协会基金估值指引的相关规定。

顺便再提一下,持有至到期投资的后续计量问题。持有至到期投资以摊余成本进行后续计量。

承上例,当日收盘价12.5元/股,收到现金股利500元。

(三)终止确认

对于金融工具的终止确认问题,或者说满足什么样的条件时才可以将金融资产移出表,也就是做卖出处理,这个问题看似简单,实际上并非如此。

一般情况下,只要与该金融工具相关的风险和收益全部转移,就视同卖出了,可以做卖出凭证了。因此,我国的准则对金融工具的终止确认有两个条件:

第一,不附加任何追索权方式出售金融资产;第二,附回购协议的金融资产出售,回购价为回购时该金融工具的公允价的,可以终止确认。第一条不难理解,主要是第二条比较难懂。可以这么解释,由于回购时该金融工具的公允价是无法确定的,与该金融工具相关的风险和收益也就难以控制了。因此也就“视同销售”。

可能有人会说,这不很简单吗,干嘛说的神神秘秘的。其实不简单,我只是说与金融资产相关的风险和收益转移,而没说所有权的改变。请注意,这里不考虑所有权是否变动的问题。

不过,从目前的情况看。无论是质押式回购还是买断式回购,都不符合金融工具的终止确认条件。所以说回购业务不做卖出处理,而是重新设置一个会计科目

——

“买入

返售

(卖出回购)金融资产”。但是,从国际准则看,如果债券回购利率公允价,则视为债券持有人已经无法控制该只债券的风险和收益了,可以做卖出处理,这里需要注意交易对手信用风险的问题。

雷曼兄弟利用这一原理制造了著名的“回购

105

”事件,当时回购的公允价是

2%

,也就是每抵押

102

美元的债券,就可获得

100

美元贷款。回购公允价一旦超过

2%

,就认为借钱方对抵押资产的控制力下降,准则允许将其移出资产负债表。而雷曼兄弟将回购价提升至

5%

,也就是用每

105

美元的债券换回

100

美元的贷款,其目的就是让这个“抵押贷款”看上去更像是“真实销售”。如此,每当临近资产负债表日,就做

105%

的超额回购,将这些垃圾债券移出表,同时将回购得来的现金偿还债务,以此粉饰报表,等到资产负债表报出之后再回购回来。这样,外界很难看出雷曼兄弟真实的财务状况。这是一个非常经典的财务欺诈案例。

在这里有个小插曲,有个朋友曾对我说,对于债券卖出时利息计算的截止日期记得很混乱怎么办。其实这个很简单,就是计算截止到交割日的前一自然日,因为交割后风险和收益也就转移了。

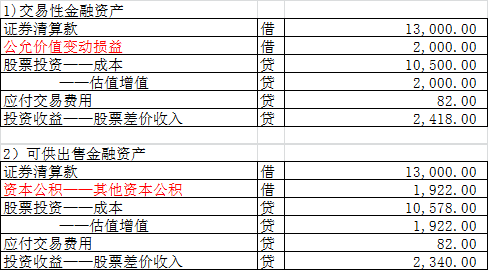

在终止确认时,还有一个问题需要注意,就是把原来计入公允价值变动的部分做冲销处理。为什么尼,这就得从公允价的性质说起了。公允价值变动其实只是一个观念上的变动而已,实际上并不导致现金或其他对价的流入或流出,在相关金融工具卖出时当然要冲销掉了。

承上例:处置股票,成交价13元/股,交易费用82元,挂账。清算速度T+1。