文|黄辉 中海石油气电集团研发中心

摘要:

在总结日本、韩国以及欧洲引进LNG商务模式的基础上,分析了我国现存的“资源市场一体化”和“加工与贸易组合”的LNG进口商务模式,并根据发展的新形势,认为我国进口LNG的商务模式将会多样化,还将存在“用户建设接收站直接获取资源”和“第三方委托加工”的商务模式,并从资源获取、基础设施投资建设、价格机制以及市场发展的角度提出了我国引进LNG的风险及其建议。

0

引言

当今随着国际资源市场供需关系变化、中国政府市场化的改革力度的加强、天然气利用基础设施更加完善、天然气市场主体更加多样,LNG国际市场、天然气国内市场及国内天然气的政策环境在发生着深刻变化,新形势下LNG资源引入的商务模式需要进行总结分析。

1 LNG

资源进口的特点

1.1 LNG

的进口涉及到整个LNG产业链

在LNG进口环节体现了整个上、中、下游的整个产业链的配合联动。如上游的气田开发及液化厂的建设需要以落实卖家为前提,运输船的建造和运营需要确定资源点和接收点,接收终端的建设需要资源的锁定和确定的市场范围,下游电厂、城市燃气、工业用气等则需要落实资源后方可配套建设,LNG进口需要真个产业链的联动,如果任一环节出现问题,则会给其他环节带来巨大风险。

1.2 LNG

进口需要大量的专用资产

在LNG产业中,一旦确定交易伙伴,交易伙伴间需要按照特点生产流程建设专用资产,资源方需要建设液化厂,而资源引进方需要建设接收站和管线,资源使用方需要建设终端使用实施如电厂等,这些专用资产一般具有投资大、投资同步性高的特点。

1.3 LNG

进口贸易“点对点贸易以及长期合同为主”的特点

按照交易成本理论,LNG的这种产业链特征以及贸易需要大量的专用资产特点,实施“一体化”组织是最为有效的,但是考虑到跨国交易以及整个产业链的投资巨大,需要不同的公司分担,“一体化组织”则以不同公司间点对点的长期合同特点进行体现。

1.4 LNG

进口合同的“照付不议”

所谓“照付不议”,是天然气供应的国际惯例和规则,就是指在市场变化情况下,付费不得变更,用户用气未达到此量,仍须按此量付款;供气方供气未达到此量时,要对用户作相应补偿。如果用户在年度内提取的天然气量小于当年合同量,可以在一定期限内进行补提。“照付不议”的本质是将上游的资源方的投资开发风险向中游的接收站LNG进口方和用户传递的过程,要求上中下游共同克服生产、运输、接收和使用的风险问题,这也是由LNG产业链及LNG进口贸易的特性决定的。

2

天然气市场较为成熟的国家引进LNG的商务模式

2.1

日本引进LNG的商务模式分析

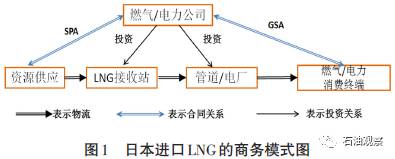

日本LNG进口以燃气公司和电力公司为主体进行资源购销和中下游一体化投资运营管理。燃气公司投资建设和运营LNG接收站、高压管网、中低压输配管网,与资源方签订资源购销协议(SPA)由国外进口LNG,与消费终端签订天然气销售协议(GSA)向天然气消费终端销售天然气。电力公司投资建设和运营LNG接收站、高压管网和燃气电厂,由国外进口LNG向居民和企业销售电力,如图1所示。

不同的区域由不同的燃气公司和电力公司负责国内的天然气或者天然气电力的市场,不同区域间燃气公司和电力公司不相互竞争,在国内区域市场上呈现高度的中下游垄断特点。而在对外购买资源时,则表现出多个燃气公司和电力公司组成资源购买团队,由资源购买团队向资源方进行谈判,以获取最大的优惠。而单个接收站则又对应了多个资源供应点,分散了资源供应风险。

该模式下由燃气公司或者电力公司与资源方签订长期的“照付不议”资源购买协议,进口LNG价格上与日本一揽子原油价格(JCC)挂钩。由于其在下游处于区域性的垄断地位,可以顺价销售天然气,转移其照付不议风险和价格风险。

2.2

韩国引进LNG的商务模式

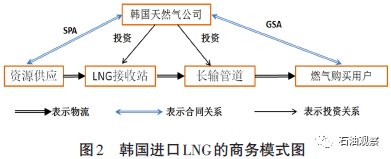

依照韩国政府有关规定,韩国进口LNG由韩国天然气公司负责,并且由该公司建设和运营全国的LNG接收站、长输管线。韩国天然气公司按照下游用户(城市燃气公司、燃气电厂、单独供应的大工业用户等)每年定期报送的用气需求,由国外进口LNG,并经LNG 接收站接收、存储、气化和外输,向下游城市燃气公司、燃气电厂、大工业用户销售天然气,如图2所示。

韩国引进LNG的进口端,除了2006年经政府特批由SK和光阳钢铁公司合作投资建设并投产的光阳LNG接收站(该站进口的LNG仅限于自用,不得向第三方销售)外,由韩国天然气公司垄断经营,在引进的LNG 价格上,LNG进口价格与JCC挂钩。但是在销售端除了大的工业用户,韩国天然气公司垄断经营到城市燃气和电厂,再由城市燃气和电厂向终端用户销售燃气和电力。

与日本的燃气公司一样,由韩国天然气公司与资源方签订长期的“照付不议”资源购买协议,价格上与JCC挂钩。由于其在进口环节的垄断地位,可以顺价销售天然气,转移其照付不议风险和价格风险。

2.3

欧洲引进LNG的商务模式

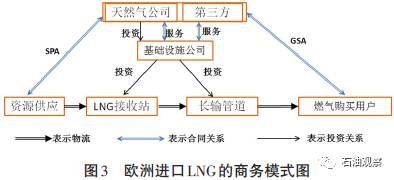

以2008年欧盟各国基本完成天然气市场改革为界限,欧洲引进LNG 商务模式以分为两种。改革前,欧洲引进LNG的模式进口端与日本类似、销售端与韩国类似,也是以垄断为基础的商务模式,大的LNG进口商垄断了一个区域的LNG进口权,其与资源方签订长期的照付不议协议,在销售端通过垄断转嫁其照付不议风险。但是自欧洲的天然气市场发展成熟以及基础设施配套建设基本完备后,欧洲开启了天然气市场改革,改革的主要目的是天然气领域实现市场化。主要体现为接收站及管线向第三方开放(在实际实施中,许多接收站均争取到了一定期限的开放豁免权),改革后的欧洲引进LNG的商务模式见图3。

改革后,天然气购买(进口) 企业与天然气运输、存储企业实行财务独立核算、产权剥离;运输、存储企业只提供运输、存储服务,不得买卖天然气;接收站需要向第三方开放。天然气公司或者第三方公司从资源方购买LNG,通过与基础设施公司签订服务合同,获取LNG的存储、气化及外输的能力,销售端与燃气购买用户签订天然气销售协议。

由于欧洲的天然气市场已经发展成熟已经具备完善的基础设施,天然气消费稳定,上游的照付不议风险可以由成熟的市场环境分散。在进口价格上,在欧洲出现两种形式,一种与该国内替代能源(如石油)价格挂钩的定价机制,另一种与欧洲各个国家内的天然气交易枢纽(如英国的NBP、荷兰的TTF、德国的NGC和意大利的PSV)价格挂钩的定价机制,目前与天然气交易枢纽挂钩的占比已经超过50 %。

3

中国引进LNG的商务模式分析

3.1

资源市场一体化模式

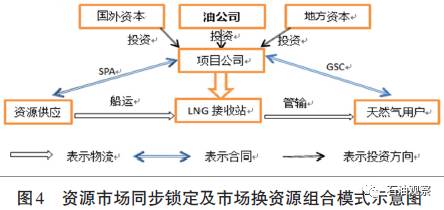

资源市场一体化模式以中国第一批LNG项目最为典型。该模式的市场背景为:国际市场上,贸易主体自由度较低,LNG卖方最终投资决策需要以具体用气市场落实为前提;国内市场上,天然气市场尚处于初期阶段。

该模式下油公司作为LNG供销和流转的中间环节,作为中游基础设施建设主要投资者,与其他资本联合成立项目公司(如图4所示)。项目公司作为主体负责LNG接收站、管线建设和运营,与上游资源供应方签订“照付不议”的长期液化天然气供应合同(SPA),同时与下游用户(城市燃气公司、燃气电厂及工业用户)签订“照付不议”的长期天然气销售合同(GSC),即由项目公司在进行接收站运营的同时实施LNG采购和销售。

商务上,长期照付不议风险无缝传递。资源采购合同、LNG运输合同、天然气销售合同、购电合同和融资合同等重大商务安排同步落实,产供销各环节照付不议责任、义务环环相扣、紧密衔接,形成完整的商务链。这种以项目公司为贸易主体对上下游均采用“长期照付不议”合同的商务架构使得照付不议风险以及价格风险由上游无缝传递到下游,减少了项目公司的市场风险。

该模式的确定符合LNG产业的特点和当时的市场环境。资源到市场的“点对点”供应,确保了资源和市场的长期稳定。照付不议风险和价格风险无缝传递到用户,另外项目公司有多方参股,分散了风险。

3.2

加工与贸易组合模式

加工与贸易组合模式主要体现在第二批的LNG接收站建设上,当时随时世界LNG 产业的不断发展,亚太地区LNG消费需求激增,LNG国际市场出现供不应求的局面。中国国内LNG清洁能源战略地位的不断提升,国际资源市场与国内市场均出现供不应求的局面为加工与贸易组合模式发展提供了契机。

该种模式下,油公司作为贸易主体与上游资源方签订长期照付不议的资源采购合同(SPA),与下游天然气用户(燃气公司、燃气电厂及工业用户)签订多样的天然气销售合同(GSC),完成资源的采购与销售。同时与接收站项目公司签订委托加工服务合同、与船东公司签订运输协议,完成LNG的“资源方— 海运— 海LNG接收站气化管输— 海用户”的物流路径安排(如图5所示)。