本报告导读:

我们认为在疫情影响下,逆周期调控方向明确,利好早周期品种,水泥有望继续领跑周期。

摘要:

-

维持建材行业“增持”评级:

我们认为逆周期调控方向明确,利好早周期品种,而水泥有望继续领跑周期。水泥稳定性首选“泥茅”海螺水泥,基建受益弹性空间最大推荐冀东水泥,弹性推荐华新水泥以及上峰水泥等;报表改善弹性空间最大推荐H股中国建材,华南推荐华润水泥及塔牌集团;基建受益且整合预期推荐祁连山、天山股份;港股确定性推荐海螺创业。

-

中央政治局会议锚定全年战略方针,保增长或成为疫情后主线。

我们观察到中央政治局近期会议锚定了中央全年的战略总方针,再次强调“六个稳”,要求努力实现全年经济社会发展目标任务,实现决胜全面建成小康社会、决战脱贫攻坚目标任务,完成“十三五”规划。我们判断更大幅度的逆周期调节或箭在弦上,降准降息、上调财政赤字率等政策有望出台。

-

基建预期加码,地产政策松动,布局稳增长复工需求:

我们观察到3月初各地政府已经全面推动复工复产;与此同时,为了对冲疫情对于经济影响,财政部近期提前下达2020年新增地产政府债8480亿元,加上之前提前下达的1万亿,共下达18480亿元(并且要求大部分投向基建);而从全国13个省份已经公布的重点项目投资计划清单看,总投资额近34万亿元。地产角度,近期上海、浙江等10余省份推出各类涉房支持政策,我们判断后续政策有望继续加码,我们预判,疫情影响经济结构的变化将向着有利周期的方向,需求因此迟到而不会缺席。

-

水泥是“最好”周期品,望领跑周期。

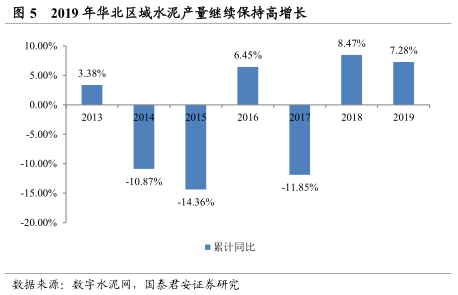

我们认为水泥产能可随时关停且产品不可库存,短腿产品对点状需求复苏最为敏感,若后面出现点状需求恢复并赶工,则水泥的弹性将会是周期品中弹性领先。我们了解目前华东中南库位仍然可控,华北则仍处于传统淡季大部分错峰,由于差异化错峰政策实施及环保力度加强,错峰秩序反而较18年有所好转。我们认为对于水泥而言,疫情并不改核心推荐逻辑:矿山治理水泥供给再临供给收缩,水泥是后工业化时代最好的周期品。

-

风险提示:

国内货币、房地产宏观政策变动,原材料价格大幅上涨。

1.投资要点

我们维持建材行业“增持”评级。

我们认为在疫情影响下,逆周期调控方向明确,利好早周期品种,水泥其无库存、可开关特性是最好大宗周期品;

中央政治局会议锚定全年战略方针,保增长或成为疫情后主线。

我们观察到中央政治局近期会议锚定了中央全年的战略总方针,再次强调“六个稳”,要求努力实现全年经济社会发展目标任务,实现决胜全面建成小康社会、决战脱贫攻坚目标任务,完成“十三五”规划。我们判断更大幅度的逆周期调节或箭在弦上,降准降息、上调财政赤字率等政策有望出台。

基建预期加码,地产政策松动,布局稳增长复工需求:

我们观察到3月初各地政府已经全面推动复工复产;与此同时,为了对冲疫情对于经济影响,财政部近期提前下达2020年新增地产政府债8480亿元,加上之前提前下达的1万亿,共下达18480亿元(并且要求大部分投向基建);而从全国13个省份已经公布的重点项目投资计划清单看,总投资额近34万亿元。地产角度,近期上海、浙江等10余省份推出各类涉房支持政策,我们判断后续政策有望继续加码,我们预判,疫情影响经济结构的变化将向着有利周期的方向,需求因此迟到而不会缺席。

水泥是“最好”周期品,望领跑周期。

我们认为水泥产能可随时关停且产品不可库存,短腿产品对点状需求复苏最为敏感,若后面出现点状需求恢复并赶工,则水泥的弹性将会是周期品中弹性领先。我们了解目前华东中南库位仍然可控,华北则仍处于传统淡季大部分错峰,由于差异化错峰政策实施及环保力度加强,错峰秩序反而较18年有所好转。我们认为对于水泥而言,疫情并不改核心推荐逻辑:矿山治理水泥供给再临供给收缩,水泥是后工业化时代最好的周期品。

我们推荐:水泥稳定性首选“泥茅”海螺水泥,基建受益弹性空间最大推荐冀东水泥,弹性推荐华新水泥以及上峰水泥等;报表改善弹性空间最大推荐H股中国建材(3323.HK),华南推荐华润水泥(1313.HK)及塔牌集团;基建受益且整合预期推荐祁连山、天山股份;港股确定性推荐海螺创业(0586.HK)。

2.基建预期加码,地产政策松动,布局稳增长复工需求

我们观察到中央政治局近期会议锚定了中央全年的战略总方针,再次强调“六个稳”,要求努力实现全年经济社会发展目标任务,政策的重心开始向稳增长倾斜。与此同时,财政部近期提前下达2020年新增地产政府债8480亿元,加上之前提前下达的1万亿,共下达18480亿元(并且要求大部分投向基建)。地产角度,近期上海、浙江等10余省份推出各类涉房支持政策,我们判断后续政策有望继续加码,降准降息、上调财政赤字率等政策有望出台。我们预判,疫情影响经济结构的变化将向着有利周期的方向,需求因此迟到而不会缺席。

2.1.疫情影响短期需求,逆周期调控不断加码

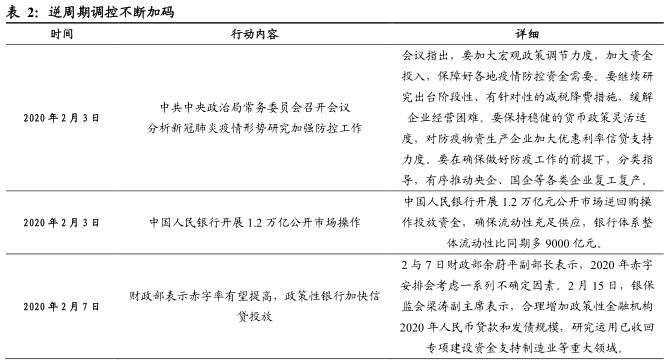

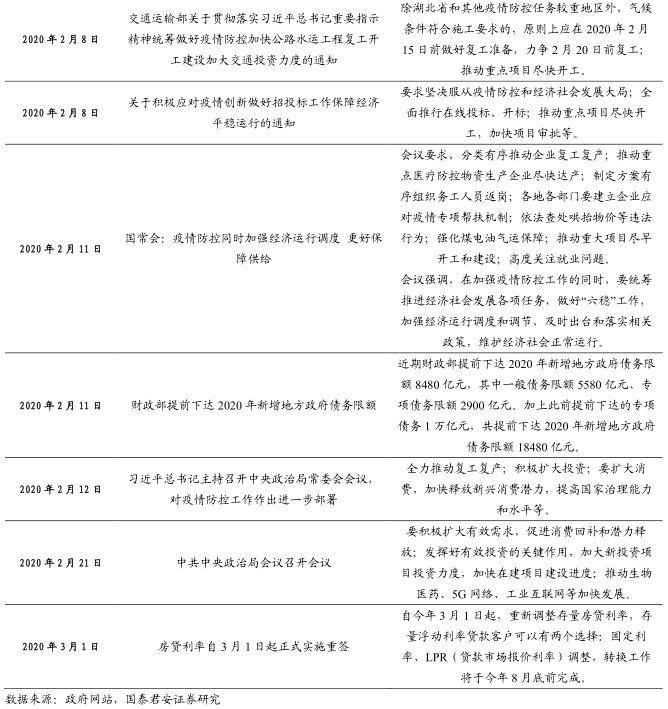

2月21日,中央政治局近期会议锚定了中央全年的战略总方针,再次强调“六个稳”,要求努力实现全年经济社会发展目标任务,实现决胜全面建成小康社会、决战脱贫攻坚目标任务,完成“十三五”规划。我们认为在疫情已经得到全面控制的情况下,政策重心已经向稳增长倾斜,逆周期调控有望不断加码。

近期,财政部再下达2020年新增地方债8480亿元(专项债2900亿元),累计18480亿元;目前累计发行新增专项债超7000亿元(2019年1-2月3078亿元),投向基建比例超65%(2019年不足三成) ,下一步我们判断财政赤字率有望上调。

货币政策角度,央行于2019年9月16日和2020年1月1日全面下调金融机构存款准备金率0.5个百分点,共下调1个百分点。疫情升级后,央行开市当日下调逆回购利率10bp,2月3日开市前两日投放1.7万亿流动性,后续MLF、LPR也有望继续下调,继续释放流动性。

我们预判,疫情影响经济结构的变化将向着有利周期的方向,需求因此迟到而不会缺席,并且在当下财政扩张、货币宽松和低利率环境这三个宏观政策组合已经“火力全开”,周期需求有望超过市场预期。

2.2.基建稳经济重要性增强,推动重点工程项目落地

近期,各部委频繁发文,要求在防控疫情基础上,加快重大项目开工复工,截至到3月初,大部分省份已经开始复工进程,浙江福建等省复工已经达到90%以上。并且我们观察新开工项目情况,基本集中在交通等基建领域,同时结合财政部近日提前下达2020年新增地方政府债务限额8480亿元,总计已经达到1.84万亿,并明确要求2/3投向基建等重点工程项目,在经济下行压力加大的情况下,基建稳经济重要性再次增强。

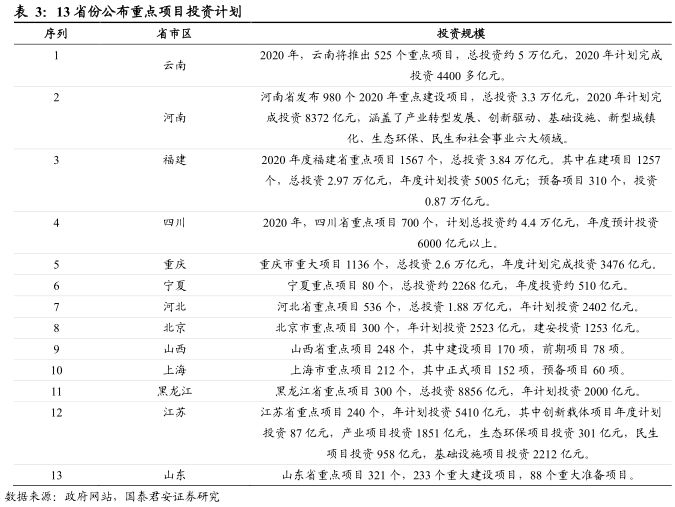

截至3月1日,包括北京、河北等13个省市区的重点项目投资计划已经公布,共包括10326个项目,其中8个省份公布的计划总投资额合计近34万亿元,政策不断向基建加码。

而从基建受益的区域角度,我们判断经济发达地区基建补短板的确定性比较强。从目前公布的重大基建项目所在区域、在去杠杆背景下地方政府财力角度看,2020年基建稳增长核心发力的地区可能仍在经济发达的京津冀、华东及华南地区,区域与全国的需求分化可能将继续维持。

2.2.1.

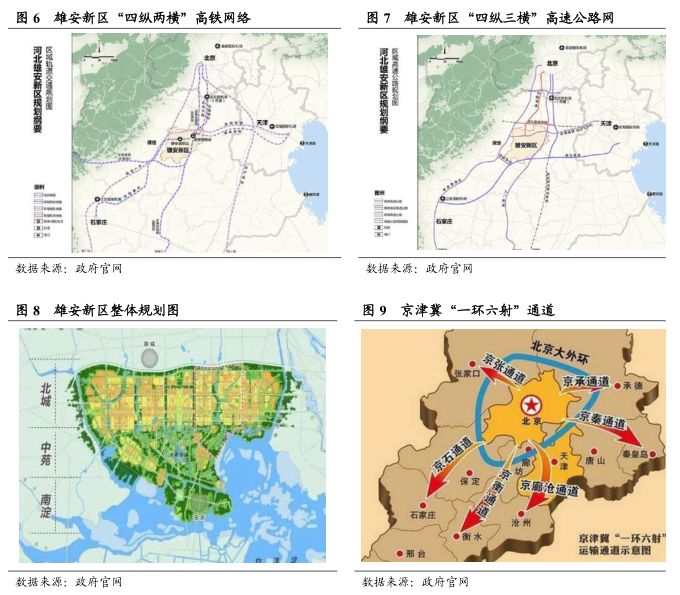

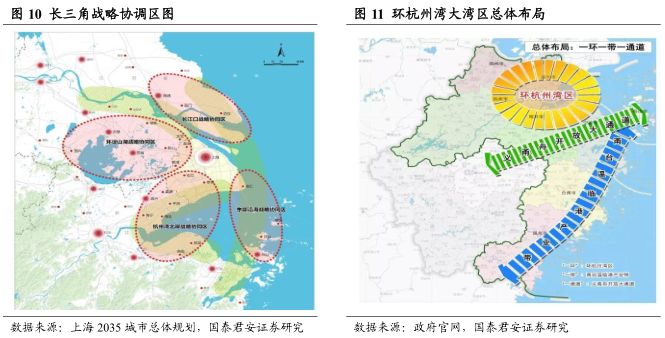

华北地区:雄安新区基本全面复工

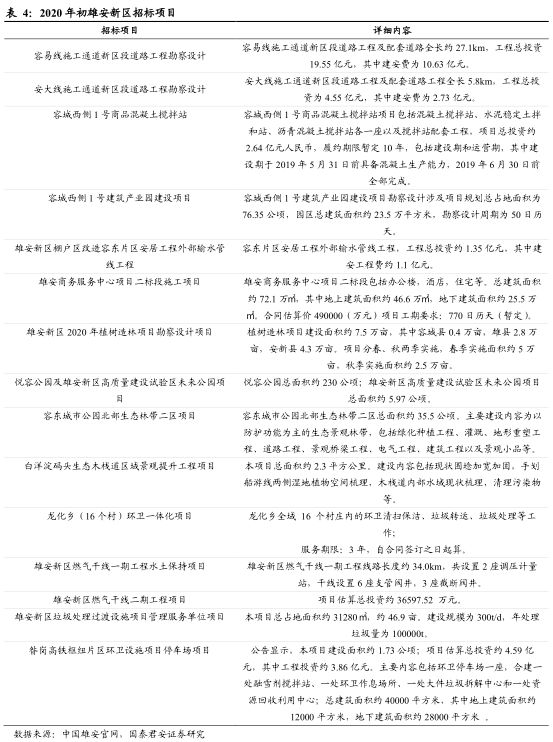

2月10日开始雄安新区快速推动区域内企业复产及重大项目的复工。截至2月25日,雄安新区复工复产规模以上企业累计达157家,实际复产率为93%。重点工程方面,截至2月末,整个雄安新区已有京雄城际、京雄铁路等32个重点建设项目复工复产。

另外,2020年,河北将加快雄安新区启动区、容东片区、基础设施和公共服务等项目建设,统筹58个续建项目和2020年新开工项目,展望2020年,我们判断整个京津冀的区域需求有望显现出弹性。

2.2.2.

华东地区:江浙地区全面进入复工状态

我们观察到,近日交通运输部在新闻发布会中披露,除了湖北及不具备开工天气的北方9省外,积极推动其他省份的交通运输项目开工,预计3月初实现较大范围的复工。截至2月27日,福建全省478个交通建设在建项目全部恢复施工;江苏省71项重点水利工程已经复工开工69项,复工率超9成。截至2月25日,浙江551个省级重点项目已全部实现复工。

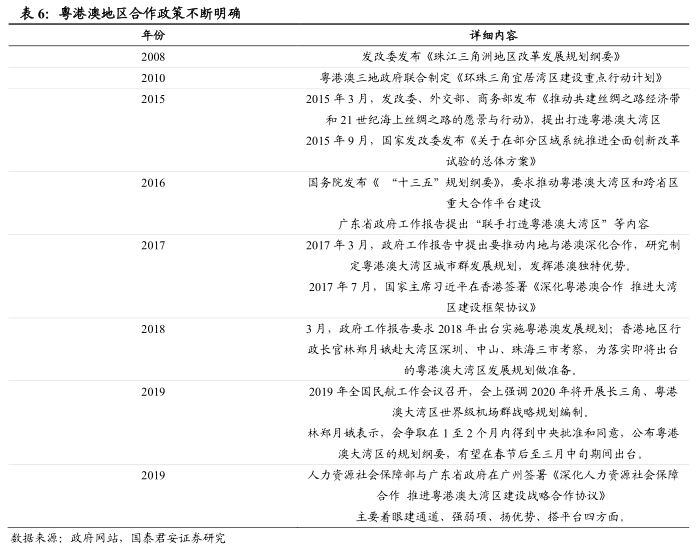

2019年12月,国家发改委密集批复了东部地区多个轨交及高铁建设项目;2019年,《江苏省沿江城市群城际铁路建设规划(2019-2025年)》规划项目获批,涉及投资额3786亿元。与此同时,《合肥市城市轨道交通第三期建设规划(2019-2024年)》也正在报批评估中,建设项目包括2号线东延、3号线南延等6条线路,这些线路将与1-5号线组合成合肥市轨道交通网络体系,缓解主城区成熟客流走廊交通压力,总长149.11公里,总投资额达1031.47亿元。2月14日,五部委联合发布《关于进一步加快上海国际金融中心建设和金融支持长三角一体化发展的意见》,长三角一体化进程有望加速。

我们认为华东区域经济最为发达,近几年来水泥需求增速一直领跑全国,而在稳增长基建项目带动下,基建需求也有望继续展现弹性。

2.2.3.

华南地区:粤港澳大湾区提升需求潜力

我们注意到华南区域在2019年上半年受雨水天气影响,产量出现负增长;而9月后随着天气好转,区域需求大幅反弹,我们判断2020年华南区域在粤港澳大湾区建设推动下,需求有望继续好转。

粤港澳大湾区是由香港、澳门两个特别行政区和广东省的广州、深圳、珠海、佛山、中山、东莞、惠州、江门、肇庆九市组成的城市群。我们观察到2019年初,国务院已经批复粤港澳大湾区规划,2020年大湾区建设有望逐步提速。

与世界级大湾区相比,粤港澳大湾区在基础设施特别是交通运输方面还存在着明显短板。在加快大湾区建设的过程中,我们认为,交通建设尤其是轨道交通的发展能够有效促进内部资源互联互通,在城市群的建设与发展中将发挥核心作用。截止2020年1月,粤港澳大湾区在建重大基建项目总额已超千亿元,我们判断随着粤港澳大湾区规划出台和一系列重大工程的开工,基建投资有望继续攀升。

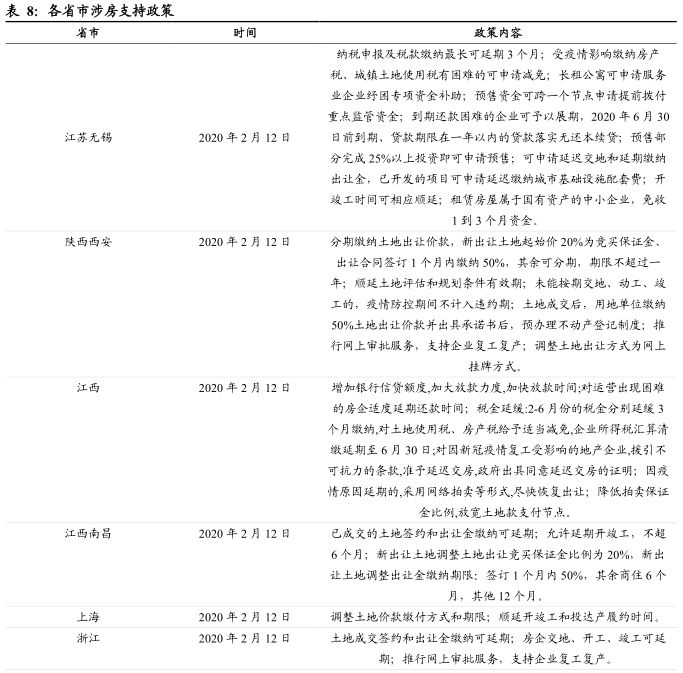

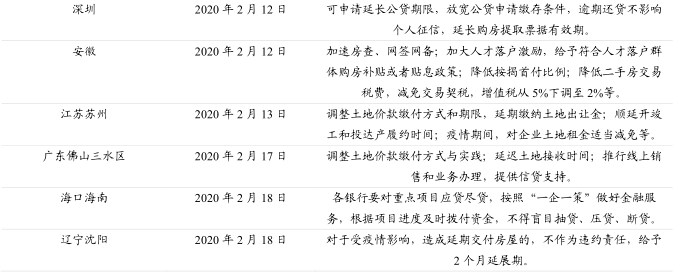

2.3.稳地产,政策有望边际放松

2月12日起,无锡、西安、南昌、上海、浙江等超过10个省市相继推出了各类涉房支持政策,涉及暂缓土地出让金、暂缓贷款偿付等多个维度;截至目前,已有近20个省市相继发布涉及房地产领域的政策,以保持房地产市场平稳健康发展。我们地产团队判断为了稳定楼市和经济增长,从短期到长期的政策出台将会以货币政策先行、行政政策在中、非标放松殿后的渐进式宽松,我们认为这也是2019年12月中央经济工作会议提出的“稳房价、稳地价”的决策思路所在。此外,目前房地产企业资金链较为紧张,我们判断债券融资可能适度放松。

2019年下半年,我们已经观察到竣工端需求的复苏,但疫情加剧了房企短期的资金压力,我们判断房屋竣工复苏需求或延后至下半年。

3.复工展望:水泥有望领跑周期

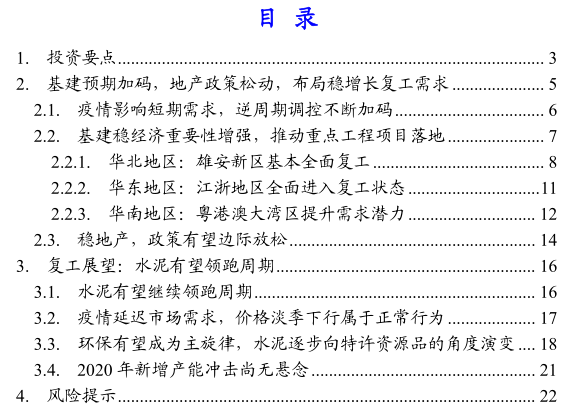

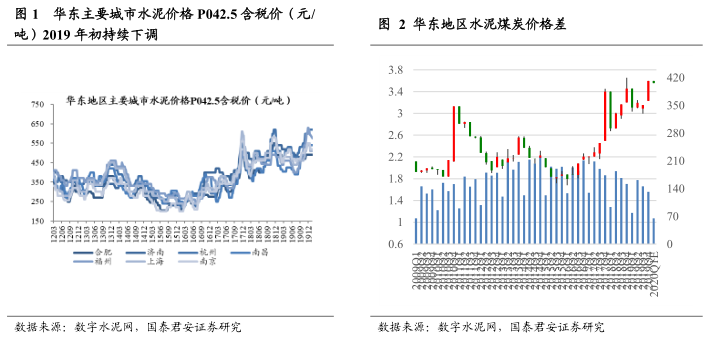

我们认为水泥产能可随时关停且产品不可库存,短腿产品对点状需求复苏最为敏感,若后面出现赶工需求,则水泥的弹性将会是周期品中最好的。我们了解目前华东中南库位在60%左右,华北则仍处于传统淡季大部分错峰,由于差异化错峰政策实施及环保力度加强,错峰秩序反而较18年有所好转。

此外,从供给侧的角度来看,我们认为2019年“巢湖事件”更验证了未来水泥环保的发展趋势,水泥产品有望逐步向特许资源品的方向逐步转变,优质水泥资产、优质矿山的资源化趋势将会越发凸显,水泥核心资产的价值有望重估。

3.1.水泥有望继续领跑周期

从近几年周期品量价反应的情况看,水泥盈利一直领跑周期,凸显其独特产品特性及供需格局。我们认为在当前情况下,与钢铁玻璃等行业不同,水泥基本没有库存,产线随时可开关及短距离运输的特性,使得水泥供给更加可控,价格也会保持相对稳定。