来源:联讯麒麟堂

作者:李奇霖

张德礼

4

月债券市场发行利率上升和批量取消发行,引起了广泛关注。我们认为,货币政策转向和金融严监管,将对以往杠杆套利所压低的利率进行纠偏,发行人应尽早适应。

2016年4月,也出现过信用债集中取消和延迟发行的情况。导火索是短期内东特钢违约、中城建控股股东变更、铁物资暂停交易、两城投债提前偿还等信用事件集中爆发,打破了投资者的信仰,风险偏好回落,信用债二级市场出现了暴跌,并传导至一级发行市场。恐慌之下,主承销商出面调解,5月初信用债收益率开始回落,一级市场也逐步常态化。

这次主要是严监管下,信用债配置需求减弱以及由此导致的发行利率上升所致。两次的背景不一样,不能直接参考2016年4月的经验来判断后续发行利率的趋势,需要结合当前的形势进行供需分析。

金融去杠杆与经济下行之间存在时间差,后续企业仍然有很强的融资需求

。从2016年年初开始,经济持续要比预期的好,主要动力来自于基建和地产投资。基建投资主要受资金约束,包括预算内的财政资金和表外的PPP。房地产在热点城市限购以及外延效应减弱影响下,3月销售增速已经出现了明显回落,后续将传导至投资端。目前这两个增长动能均出现放缓迹象。

金融去杠杆会提高融资成本、增加融资难度,对经济形成负反馈,如近期信用债批量取消发行。但由于惯性,到经济数据出现明显拐点,还需要时间。

企业应提前准备,筹备资金,应对借新还旧压力,手握余粮心不慌

。

有两个信号显示,企业有比较强的融资需求。

第一,4月信用债发行利率上升,但发行只数依然放量

。3月信用债短期平稳,使得2016年12月到今年2月被压抑的信用债发行井喷。在发行利率上升、债销难度加大的情况下,4月信用债发行数从前值490只继续逆势增加到522只,融资规模也仅从5514亿元下降至5181亿元。

第二,今年3月,工业企业财务费用累计同比转正

。从A股非金融企业资产负债表看,利润改善并没有使其资产负债率明显降低,一季度资产负债率仍然有59.97%。资金成本的上升,会放大企业借新还旧的压力,规模以上工业企业财务费用累计同比在持续13个月负值后,3月开始转正。

企业的融资来源,要么是内生的利润创造,要么是外部融资,包括发债、贷款、非标和股权融资等。对比各类融资方式,我们认为那些具有发债资质的企业,进行债券融资依然是较为容易、性价比最高的。

先来看看企业自我创造现金流的能力

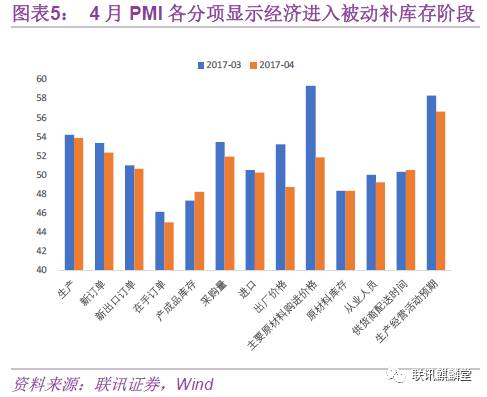

。规模以上工业企业利润同比在2月见顶,3月从31.5%小幅回落至28.3%。从4月官方制造业PMI的各分项看,经济已经进入了典型的被动补库存阶段:需求和生产同时回落,产成品库存上升,主要原材料购进价格指数从59.3%大幅下降至51.8%。

在终端需求放缓的情况下,库存累积将对工业品价格形成压力。因此,后续利润增速将继续回落,并不能对企业通过盈利来改善现金流寄予过多期望。

再来看看外部融资中的贷款、非标和股权融资这几个渠道

。

不可否认,部分取消信用债发行的企业,衡量发债和贷款的成本后,在有授信额度的情况下转向了银行贷款。但不是所有取消或延迟发行的企业,都能如愿获得贷款。

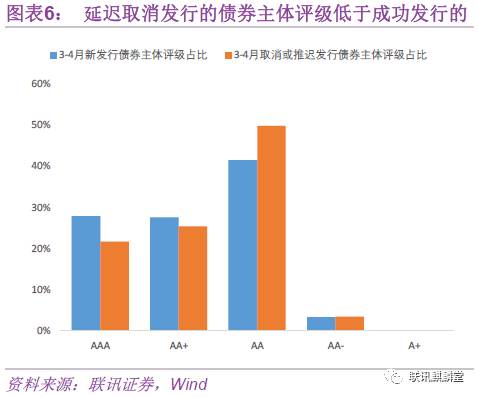

今年3月以来,取消或推迟发行的信用债规模陡增。我们统计了3-4月,新发行和取消、推迟发行的信用债主体评级,从图6中可以看到,

取消和延迟发行的信用债,主体评级要低于成功发行的

。

在坏账风险上升的压力下,商业银行还是比较谨慎,采取差异化的贷款政策,信用风险高的行业想要获得新增信贷支持并不容易

。

这些企业不光面临贷款难,还有承受贷款变得更贵

。监管压力之下,银行很多同业套利的玩法被禁止了,金融市场业务利润的下降,会拖累银行的整体利润。这个时候,银行就需要回归本源,到传统的“存贷业务”中寻找提高利润的机会。

但是,在高价拆借同业资金、高价置换大量到期CD与同业理财后,银行同业负债成本上涨,提升了整体的负债成本。相应的,银行需要在资产端提高收益率。

具体看,在存贷业务中,银行有两条路可以选:要么下沉贷款人的信用资质,要么提高贷款利率。前者银行不敢大规模搞,因为风险太高,性价比过低。一旦出事不良资产增多,占用过多风险资本,那对于后期银行各项业务的开展都是极为不利的。

所以,如果银行在与企业的对话中稍占优势,那么银行大概率会要求上浮贷款利率。而事实上,

这些取消或延迟发行的企业评级相对而言要低一些,在需要现金流周转的时候,跟银行贷款的议价能力并不高,主动权还是在银行手里

。

借道委托贷款、信托等非标融资,对原本可以发债的企业而言并不划算,毕竟非标的融资成本依然要比发债高

。

监管压力之下,这个口子也将收窄

。表外理财增速放缓,银行收缩委外规模,非标资金的源头在逐渐萎缩。同时,在打击资管产品嵌套的趋势下,作为非标通道的信托、券商资管等会受到重创,企业可以获得的非标融资的支持力度也会下来。

股权融资这个渠道同样不通畅

。定增是股权融资的主体,今年2月证监会发布了定增新规,要求上市公司申请增发、配股、非公开发行时,间隔期不得少于18个月。新规发布后,再融资募集资金额缩量明显,整个股权融资规模也跟着下滑。

综上,我们认为企业各类融资渠道中,自我创造现金流和股权融资都较为困难,严监管之下信贷和非标的成本都将提高,而且通过信贷和非标获得融资支持的难度也在上升。

相比之下,具备发债资质的企业,进行债券融资依然是比较合适的选择,预计信用债的供给仍将维持在高位

。

后面我们再分析下信用债的配置需求

。

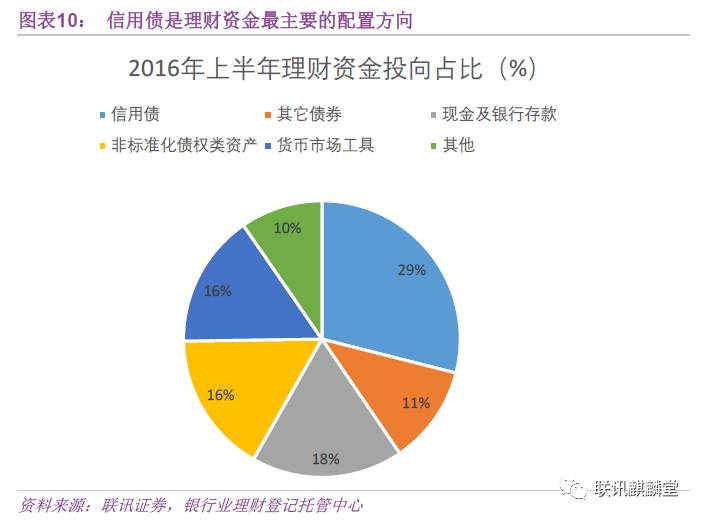

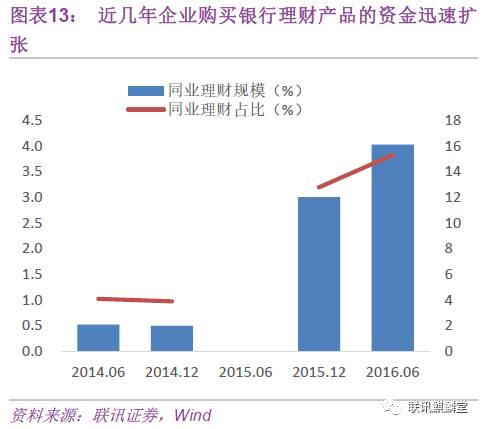

信用债是理财资金的最主要配置品种,2016年上半年末,26.39亿元的理财产品余额中,有28.96%配置于信用债,达到了7.65万亿元。如果考虑到委外中,非银机构加杠杆配置信用债,理财产品对信用债的实际影响将更大。

银监会出台8项文件后,市场关于商业银行尤其是大行赎回委外的传闻不断,引发了债市动荡。尽管被辟谣,但也可见理财委外对信用债市场的影响不容小觑。

我们认为,严监管下银行自查理财空转和同业空转,会导致流动性消失,将对信用债的配置需求产生长久影响

。

理财空转配置信用债的典型是“银行理财-非银委外-企业”三角债模式

。银行发行理财产品吸收外来资金,部分被企业购买。由于缺乏投研能力、监管限制等原因,银行将吸收的理财资金委外于非银机构,非银机构再将此负债所得资金用于配置信用债,从而使资金又回到企业。由于实体回报率低(一个对比是2015年A股非金融企业的资产回报率为4.95%,而1年期理财的预期收益率为5.13%),企业获得资金后可能再次购买理财,从而形成一个不断扩张的三角形循环。

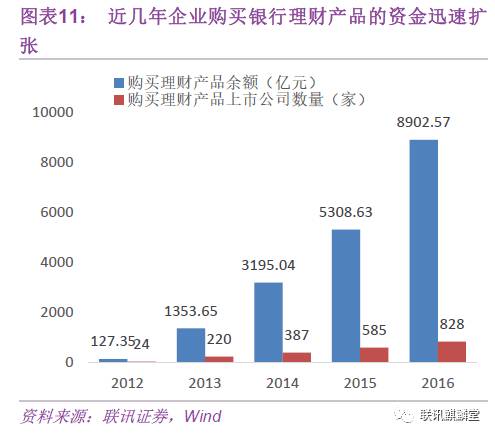

据统计,2016年共有828家上市公司累计购买理财产品8902.57亿元,较2015年分别增长41%和67.7%,累计“理财”11220次,其中有58%的资金是企业募集所得的。企业原本用来进行流动性管理的银行理财产品,成为非金融企业活力的重要手段。

银监会46号文要求对理财空转进行自查,并在6月12日前提交自查报告。这将影响银行向非银机构的新增委外,“银行—非银机构—企业”这个闭环扩张的速度放缓,从而减少非银机构的信用债配置需求。

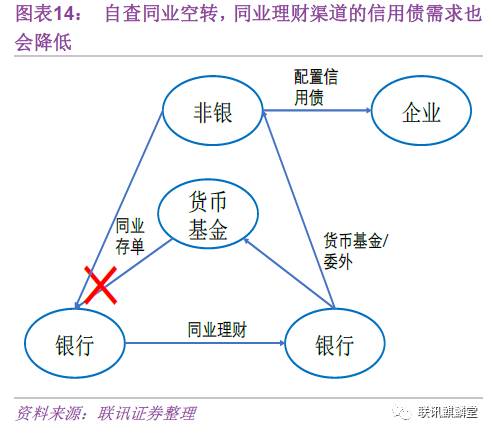

严监管的另一个影响渠道是同业理财

。基本流程是银行先将自营或理财资金投向下游的货币基金或非银机构,货币基金利用此负债购买配置同业存单,非银机构在购买同业存单的同时,可能还会配置部分信用债,其中货币基金和非银机构购买的同业存单形成银行的“同业负债”(在会计处理时记为应计债券,但实质上是同业负债)。当同业理财和同业存单存在正的息差时,部分银行会再以此“同业负债”去购买同业理财,从而形成一个螺旋杠杆。

我们看到,近几年同业理财增长迅速。

银监会53号文中,要求商业银行自查,若将其发行的同业存单计入同业融资余额,是否超过银行负债总额的三分之一。尽管没有明文规定,是否会将同业存单纳入同业负债,但市场预期会采取新老划断的方式纳入,这也将抑制“同业存单-同业理财-同业存单”这一渠道产生的信用债配置需求。

综上,我们认为信用债供给会维持高位,而严监管下理财资金对信用债的配置需求将趋势性回落。这对一级市场的影响将是长期的,杠杆套利下发行利率被压至低位已成为过去式。企业应尽快适应这种常态,根据自身的资金需求情况,安排债券发行。

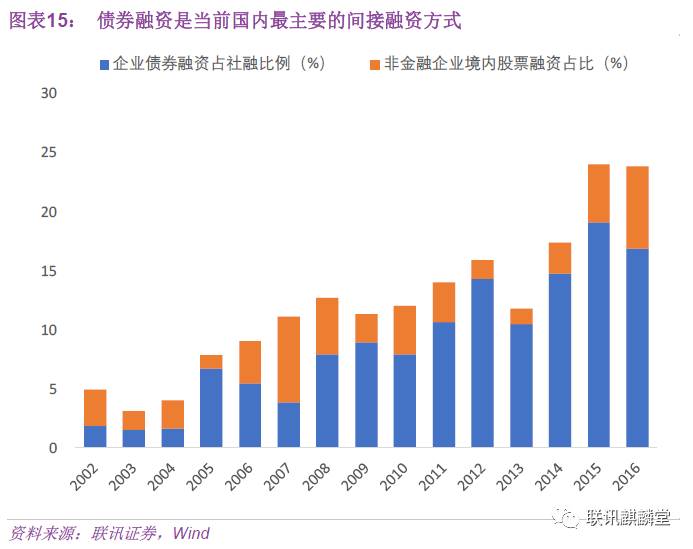

有发债资格的企业,转向贷款或非标融资,也不符合发展直接融资的趋势。与发达国家相比,我国的直接融资占比偏低,而且债券融资是最主要的直接融资方式。

直接融资相比于间接融资,优势显而易见

。

第一,直接融资中,资金融出方承担的风险更高,因此必须考虑回报效应,对债券发行人或股东的约束机制要强于间接融资,易于发挥社会的监督责任。

第二,减少了中间环节,降低企业成本。

第三,减少了间接融资中的寻租行为,资金流向也更加公平和有效率。

第四,对货币政策的反应更为敏感。利率市场化后,存贷款基准利率的作用减弱,央行主要是通过货币市场利率来影响实体融资成本,但传导机制并不通畅。直接融资占比提高后,有助于货币政策调控作用的发挥。

近年我国一直在提倡发展直接融资,金融去杠杆也不改这个趋势。4月25日,习近平主席在政治局集体学习国家金融安全时,提出了6点要求,其中就包括要为实体发展创造良好金融环境,积极规范发展多层次资本市场,扩大直接融资。

近期信用债批量取消发行,直接融资有收缩的趋势,需要引起关注。