宇通客车

发布

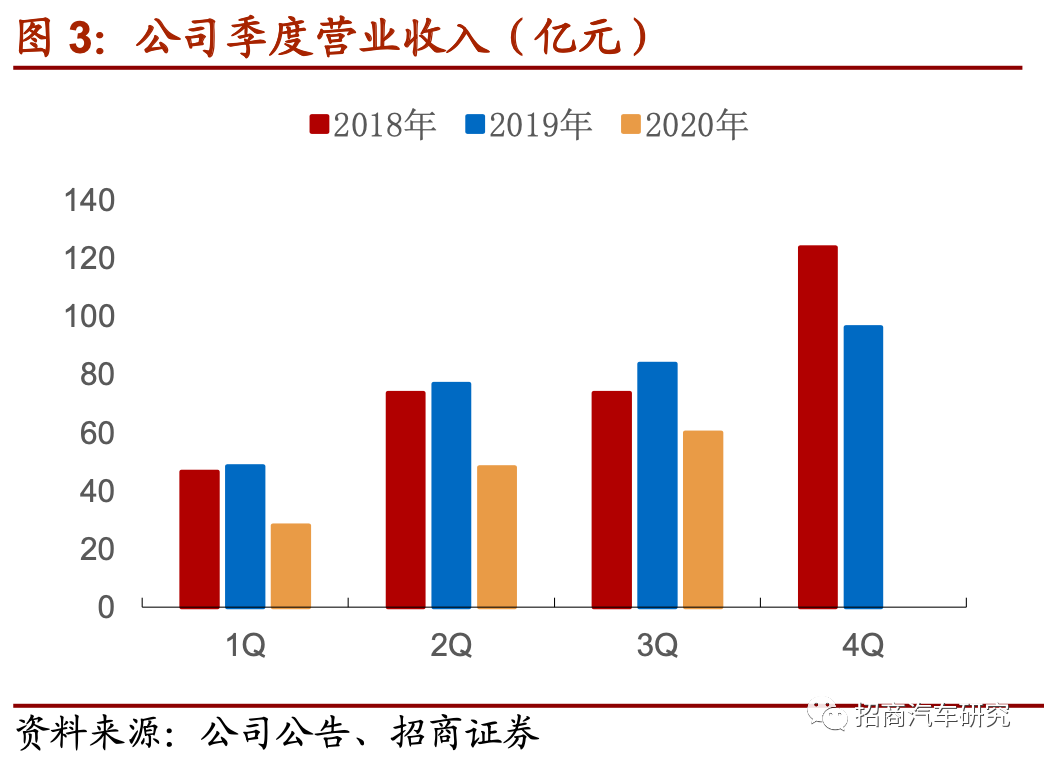

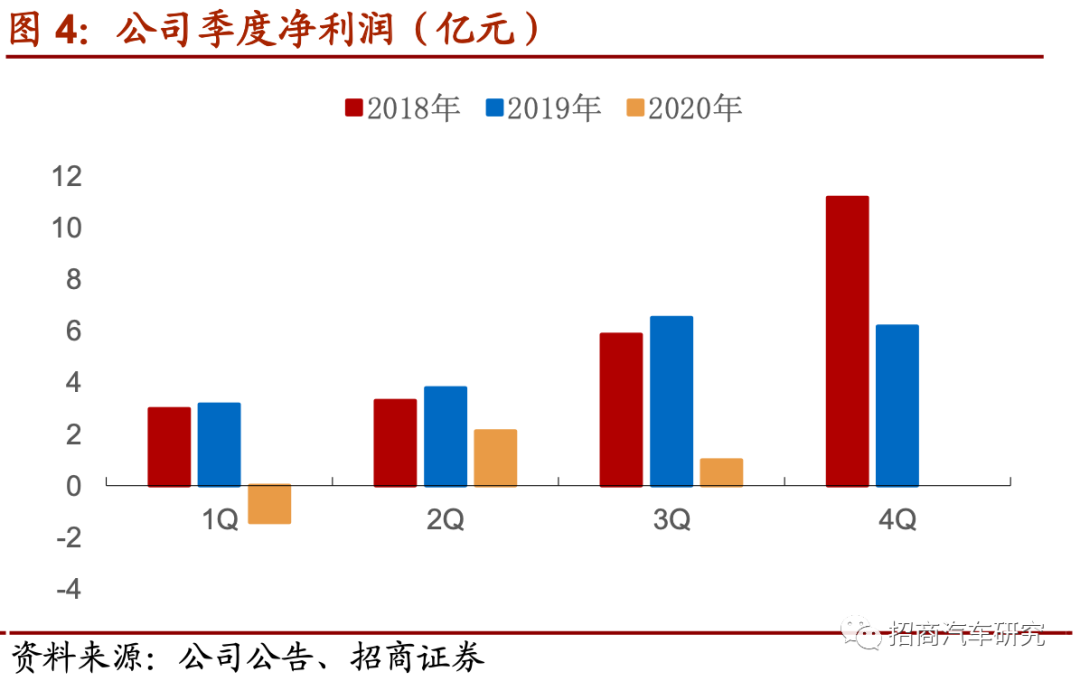

2020

年三季报,

Q3

公司实现营业总收入

60.0

亿元(

-28.2%

),实现归母净利润

0.93

亿元(

-85.6%

)

,基本每股收益为

0.07

元

/

股。

前三季度公司共实现营业总收入

136.14

亿元

(

-34.7%

),共实现归母净利润

1.6

亿元(

-88.0%

)。

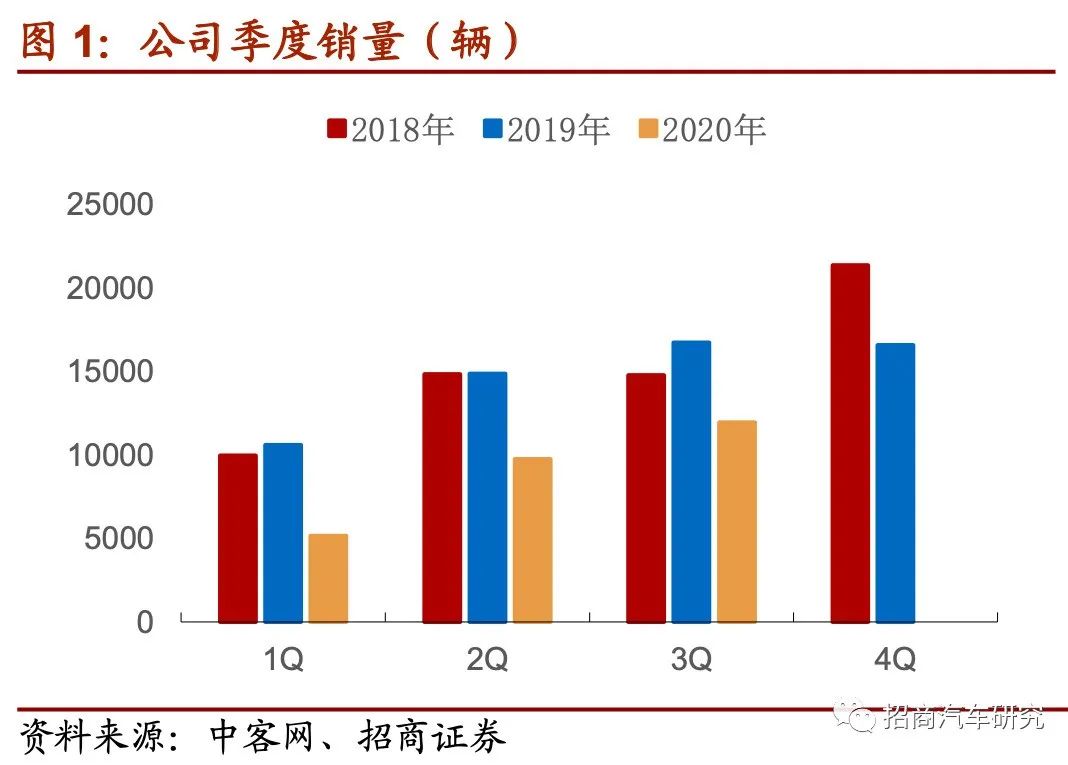

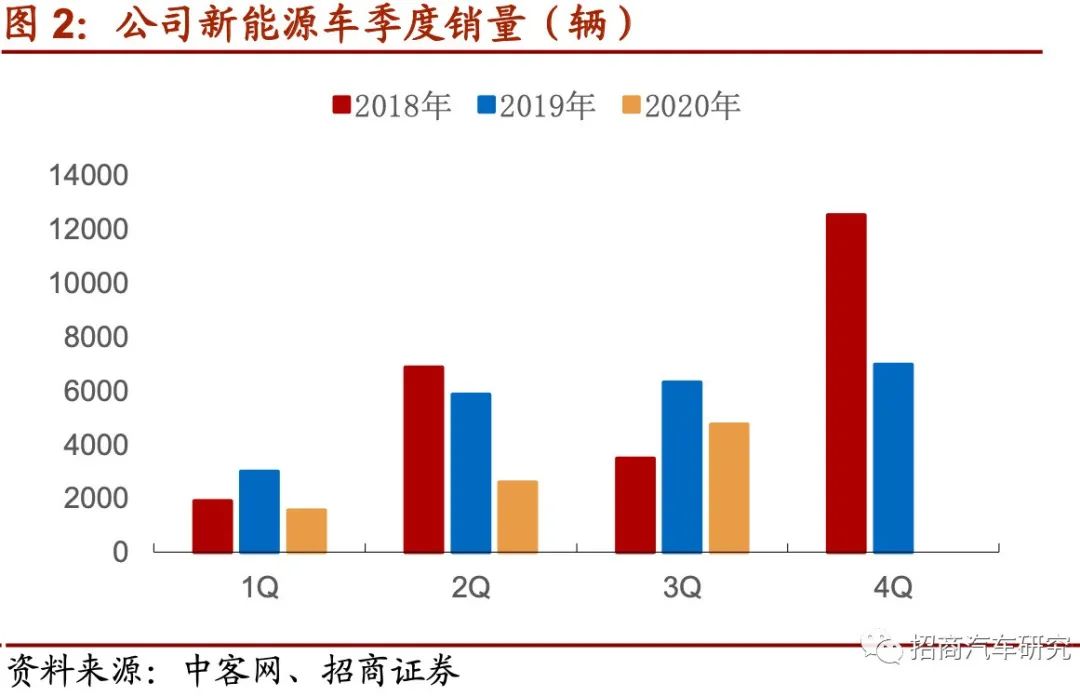

1. 公共交通出行受疫情影响,公司9月迎来销量拐点。

Q3

公司共销售客车

11942

辆(

-28.5%

),其中新能源客车

4744

辆(

-24.7%

),

Q3

公司出口客车

673

辆(

-55.3%

)。

按长度划分,

Q3

公司共销售大型客车

4457

辆(

-30.7%

),中型客车

5057

辆(

-33.2%

),轻型客车

2428

辆(

-10.5%

)。

前三季度公司共销售客车

26840

辆(

-36.3%

),其中新能源客车

8893

辆(

-41.2%

),共出口客车

2774

辆(

-37.9%

)。

公司销量下滑的主要原因是新冠疫情导致公共交通出行急剧缩减。

随着行业景气度的提升和公司的积极应对,

9

月份公司销售客车

3938

辆(

+8.0%

),实现销量同比转正。

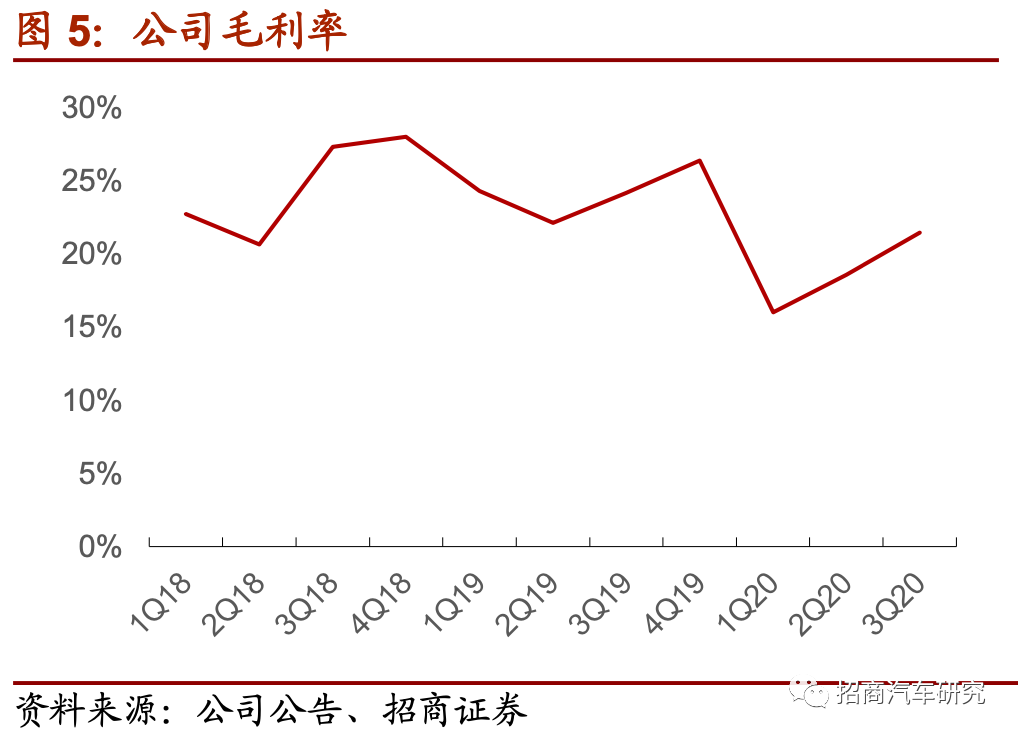

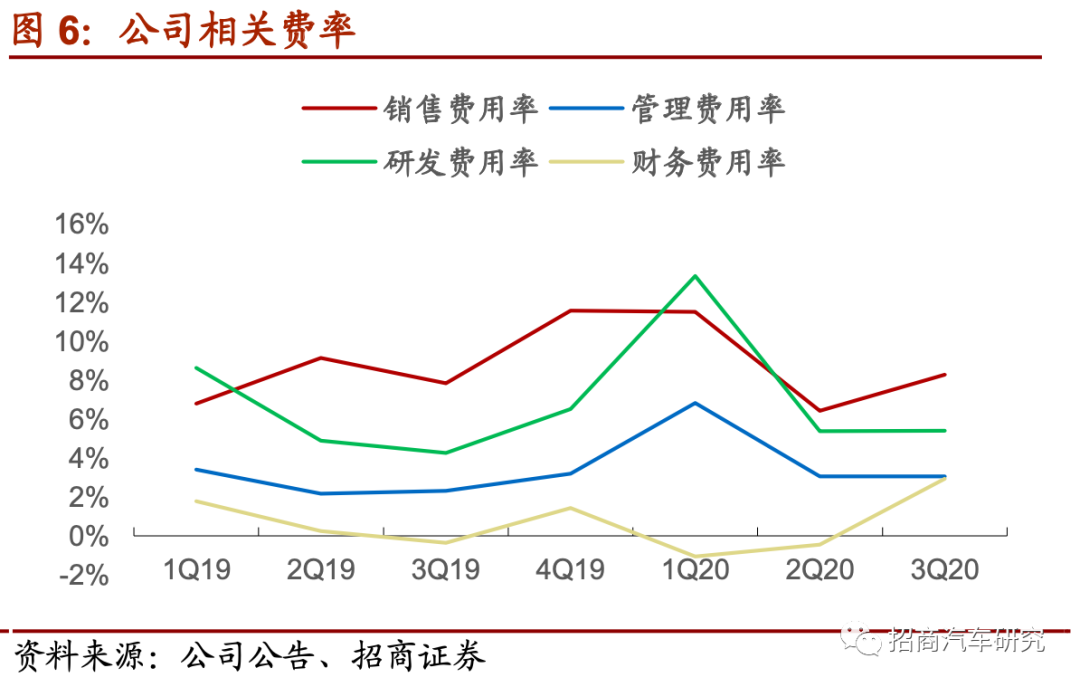

2. 会计准则调整与规模效应影响毛利率,费用整体控制稳定。

Q3公司毛利率21.4%,同比下降2.7个百分点,与Q2相比降幅收窄0.9个百分点。我们认为,毛利率同比下滑一方面是由于会计准则的调整,运费从销售费用计入成本,另一方面是因为销量下滑,受规模效应影响而有所下降。Q3公司的销售费用率为8.3%,同比上升0.5个百分点;管理费用和研发费用绝对值相对稳定,管理费用率提升0.7个百分点为3.0%,研发费用率上升1.1个百分点为5.4%。受汇率波动影响,财务费用率提升3.2个百分点为2.9%。

3. 行业景气度即将上升,公司龙头地位更加稳固。

2021-2022年客车行业景气度即将得到提升,原因有三:2014年新能源客车开始推广,客车寿命一般在6-8年, 2021年有望开启新能源客车的更新周期,更新会带来2020-2022年需求的明显增加;受疫情等因素影响,2020年的客车需求会后推至2021-2022年;2021与2022年享有补贴,2023年补贴停止,则2023年的部分需求会在2022年透支。疫情冲击下,小企业存活困难而被市场出清,龙头企业有了进一步扩张的空间,在国内客车市场竞争格局向好的背景下,公司市占率有望持续提高。

4. 海外出市场潜力巨大,智慧出行引领公共交通发展。

此前宇通针对海外市场打造了高端产品,海外疫情影响了公司出口市场的推进。

我们认为,由于疫情的影响,

2020

年和

2021

年海外市场需求大概率低于往年水平,随着疫情得到控制,

20

年和

21

年的需求将在

22

年释放,

2022

年海外需求将大增。

由于海外连续两年需求量减少,部分海外的车企或者零部件厂商可能无法经营而破产,而宇通在这两年依靠国内市场保证正常的运营,

22

年行业需求大涨的时候,部分海外竞争对手可能退出市场,宇通海外推进的节奏可能更加顺利。

宇通在自动驾驶方面常年保持高投入,

10

月份发布智慧出行整体解决方案,全新的

L4

级自动驾驶巴士

2.0

也正式亮相。

未来宇通将以此助力公交企业运营,引领未来城市公共交通发展。

在自动驾驶和整理出行解决方案领域,宇通的领先地位更加明显。

5.

盈利预测与投资评级。

我们认为,公司持续扩展产品品类,并不断进行技术升级,电动客车升级+智能驾驶/无人驾驶+燃料电池为公司带来发展机遇,盈利能力有望持续提高。

海外市场有望给公司带来更大的发展空间。

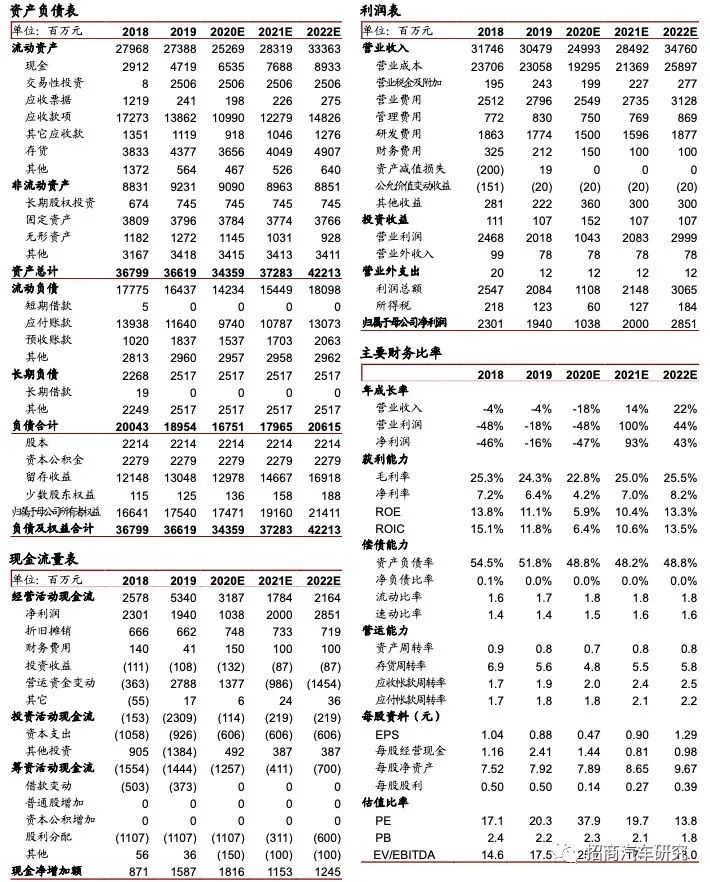

考虑到疫情的影响,预计公司 2020-2022 的 EPS 为 0.47/0.90/1.29 元,维持“强烈推荐-A”评级。

风险提示:

疫情对行业影响超出预期,海外市场推广不及预期

附:财务预测表

资料来源:

公司数据、招商证券

资料来源:

公司数据、招商证券

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。