代持操作手册 #1610

近期问DC的人实在太多,不胜其烦。想想还是整理总结,归纳写一篇的更好。

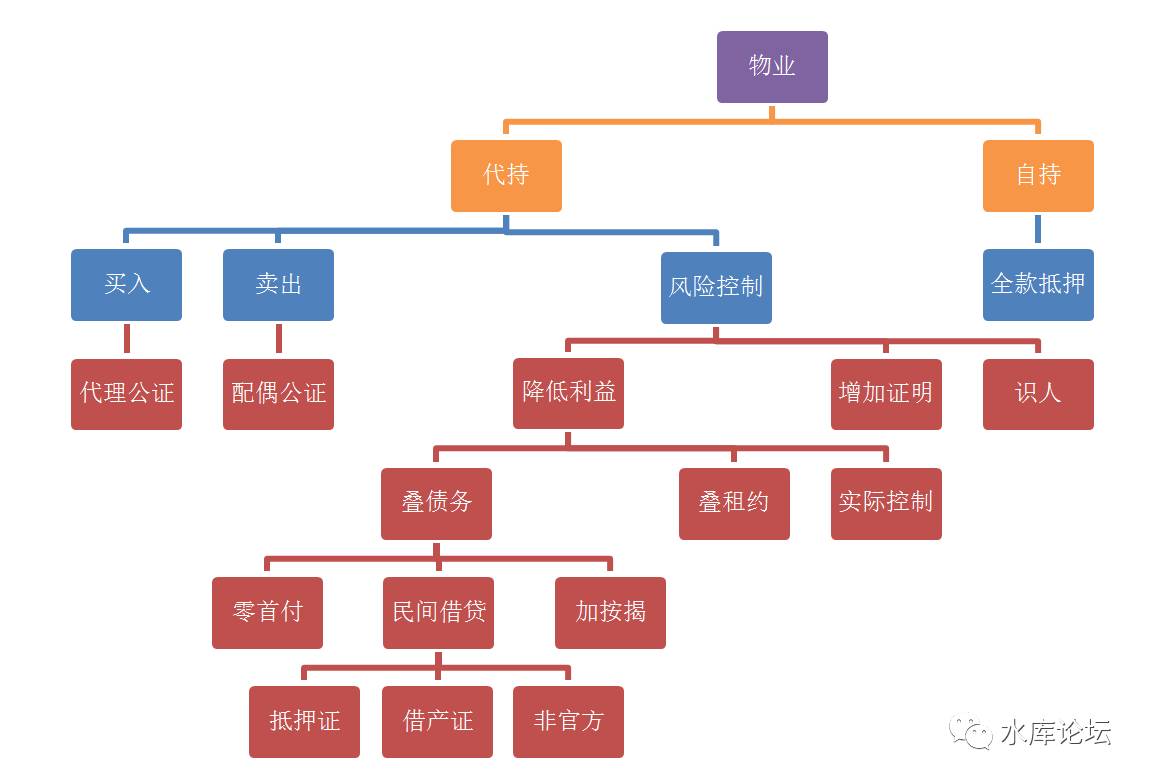

一)什么是代持

首先我们问的第一个问题,代持合法么。

答案是:100%合法。

在水库文章《你的产证,不是你的房子》#1390中, 我们解释过这个问题。

法律的精神,叫做“以事实为依据,以法律为准绳”。

中国从来没有过任何一条法律,禁止公民拥有二套或者二套以上住宅。

国务院的限购,是以“政府法规”形式颁布的。其效用要低一级。

“限购”从严格地字面上解释,应该是:

“拥有超过一套的,交易中心不予以登记”

国务院是不可以规定“公民不许买房子”的。但是他可以管自己的下属,可以管行政机构。

可以强迫房产交易中心“不予登记”。

不予登记的话,意味着银行也不能贷款。而不能贷款,就卡住了99%的买主。

但是“代持”,从法律上来讲,是完全合法的。

你是A,代持方是B。

A的房产,登记在B的名下,是完全合法的。如同商场“寄售”一样合法。

二)代持的法律风险

好了,你说“代持”完全合法。那么,代持有没有风险呢。

西贝货,总是感觉缺一个角的。

“代持”最大的法律风险,来自于B的反悔。

这个世界上,无论其他任何人,CDEFGHIJ,他们来和你争房子,都是争不过你的。

最怕的,是B突然变心,B突然来和你争。

中国的法律规定,不动产以“登记”为准。

产权有争议的,以房产证为主。

当A和B有争议时,法院会立刻判决物主是B。

如果B要卖房子的话,B跑到交易中心,立刻就能签字过户。

A是拦不住的。

中国的法律规定,B卖给C,房子永远就是C的了。

B获得了一笔卖房款。

A和B有什么争议,A找B从“卖房款”里扣。

我们知道,在中国的信用体系下,“抵押品”是可信的,债权债务是靠不住的。

房子在那里,没走掉,财产就迟早可以追回来。

变成了现金,分分钟B都可以转移隐匿。

追回概率极低,索赔极难。

因此代持的主要风险是:B的突然变心

用人不疑,疑人不用。

赤贫负债者不可代持,愤世嫉俗者不可代持。

自私争利者不可代持,婆娘吹风者不可代持。

单身待婚者不可代持,痴迷信教者不可代持。

代持,最怕的是愤世嫉俗穷酸失意,好像全世界都欠他的人。

代持,最佳的是30岁离异单身,带娃女性最好。

三)代持的具体操作

代持应该如何具体操作。

答案十分简单。和B“本人去买房子”一模一样,没有区别。

B签订购房合同

B支付30%首付款

B申请银行贷款

B审购房资格,审税

B到交易中心过户

B收房,支付月供

整个流程,就和“B本人购房”完全一模一样。

你今天去交易中心,熙熙攘攘的大量人头。你是察觉不出里面有几个人“代持”的。

代持从监管角度,是完全无从分辨的。

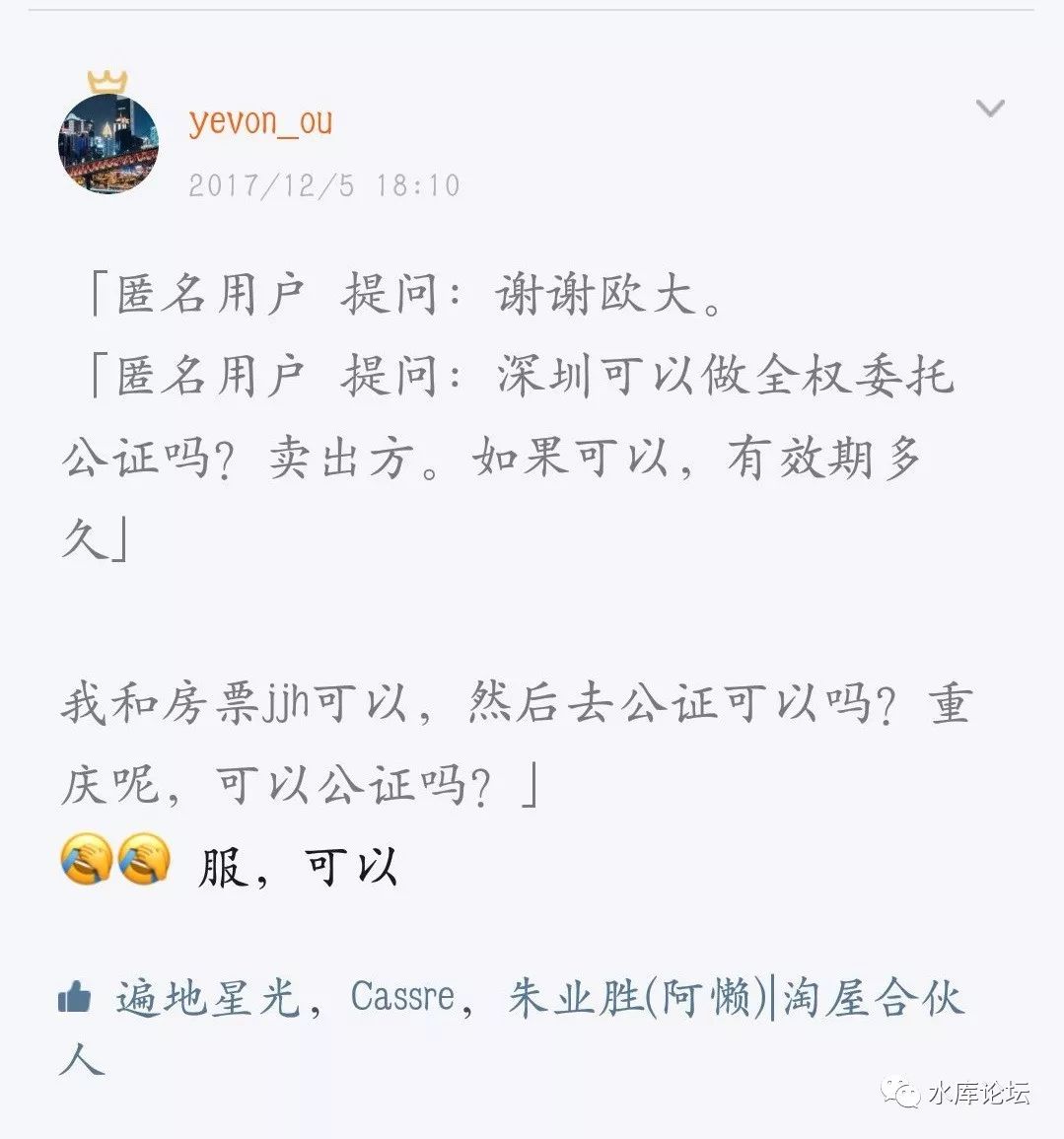

顺便说一下公证的事。

目前以上海市场为例,交易十分繁琐。买主需要到交易中心4次,卖房需要去2次。

前前后后,要签20几种各类文件。

一般,万事不求人,B既然帮你代持了。你也不大好意思,总是让人家请假配合你。

因此,许多人办“代理公证”。

就购买人一方而言,因为是付钱的。代理公证管得比较宽,基本什么人都可以委托。

在以上一二三四五各项操作中,只有一项,是B必须本人亲自到场的。

这一栏,必须当着信贷员的面签,并且拍照留念。所以B至少得到场一次。

四)出售公证

目前的法律,对于“出售公证”管得比较严。

出售,只能委托给“直系亲属”。而且有效期二年。

因此俺就不展开了,只贴图。

五)利益的控制

代持最大的风险,是“B的突然变心”。突然把房子卖了,资产转移,再和你扯皮不断。

追索售房款项,几乎没有赢的可能。

风险的控制,最主要是三点。

1)降低背叛的利益

2)增加维权成功率

3)识人

首先讲第一点。俗话说,“忠诚,是因为背叛的利益不够”。

永远不要去试图考验一个人。

为了5W元他不会背叛你。

为了50W元呢。

为了500W元呢。

为了5000W元呢?

防止B背叛的最佳方法,就是别让他经受500W元的“考验”。

我知道利益上去了,你总会变成蒲志高。

为了你好我好大家好,干脆就不要给你机会。

怎么办。

A)叠债务

B)叠租约

C)实际控制

六)叠债务

首先是叠债务。

譬如说,一套价值500W元的房子,挂在B名下。他偷偷拿去卖了,B就可以获利500W元。

很少有人能经受住这样的考验。

但是,如果房子带有350W元的贷款呢。

首付才150W,贷款七成。

“背叛”的实际利益,缩水到一百五十万,就安全很多了。

更进一步地想,如果“债务”不是350W。而是450W,甚至550W呢。

那么这套房子的权益,就是0,乃至负数。

房票就更没动力去“背叛”了。

很多人会问,500W的房子,怎么会有550W的债务呢。

这就需要脑洞大开。主要是几种方式。

i) 零首付,高评估

ii) 民间借贷

iii) 加按揭

零首付,涉及到一些“不合规”。我们此处不展开。

民间借贷,它是没有底的。只要肯签文书,500W的房子,抵押追加到800W都没有问题。这就意味着房票没有一丝一毫可能背叛,高度安全。

叠民间债务,有几种方法。

α)抵押证

β)借产证,做抵押证

γ)非登记渠道。

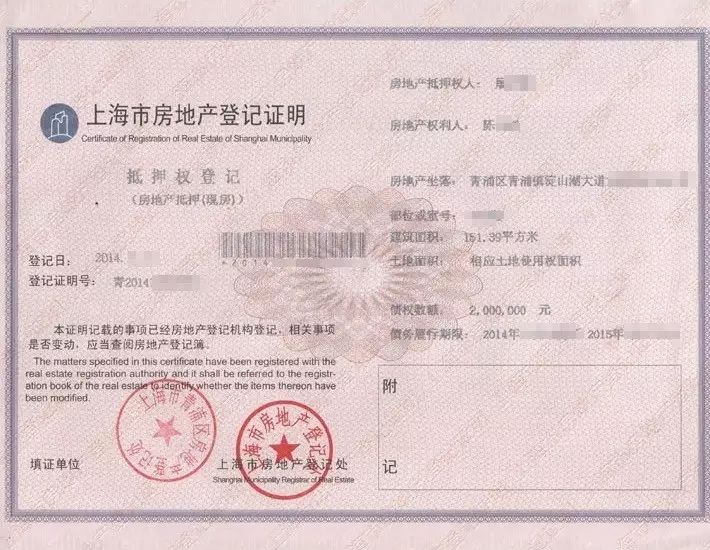

最理想的α,肯定是办抵押证。

例如在上海,任何人,甲方乙方,携带身份证+房产证。就可以去房产交易中心申请一张“抵押证”。

耗时大约2个小时,费用40元。

有了抵押证,规则是“抵押撤销之前”房产不能买卖。

哪怕你抵押证仅仅才1元,锁在抽屉里。

B要偷偷卖之前,他必须把这“1元”给还了。他就不能不告知你。

房子没卖,房子还在。

你被告知了,就好控制了。

值得注意的是,近期上海各银行流行“最高额抵押”。

最高额的意思,不允许再叠加“任何抵押证”。这个方法就没用了。

β,全国范围看,提供“抵押证”的城市,反而是少数。

绝大多数城市,例如北京,深圳,重庆,他的房产证是被“没收”走的。

那些动辄秀几十张房产证的,只能是上海大咖。

(图片来自微信群)

对于北京,深圳等城市,一旦你申请了“银行贷款”。产证是押在银行的。

没有房产证,就无法制作额外的“私人抵押证”。

好消息是,一般经过了三个月,六个月。

你可以和银行商量“借出来”。

许多银行,房产证是可以“借出来”还给业主的。

无论长期的,或者短期借一周,给你办办事。都是可以的。

γ,至于某些“产证”扣押,不能做抵押证的城市。

还是有江湖人士,可以做出全套的借款证明。

具体的流程我也不是很清楚。

可能是让你签一堆的文件。再让无数人作证,拍照录像。

这个在法律上,不象抵押证一样可以“拦住你卖楼”。

但还是有一定证据效果的。

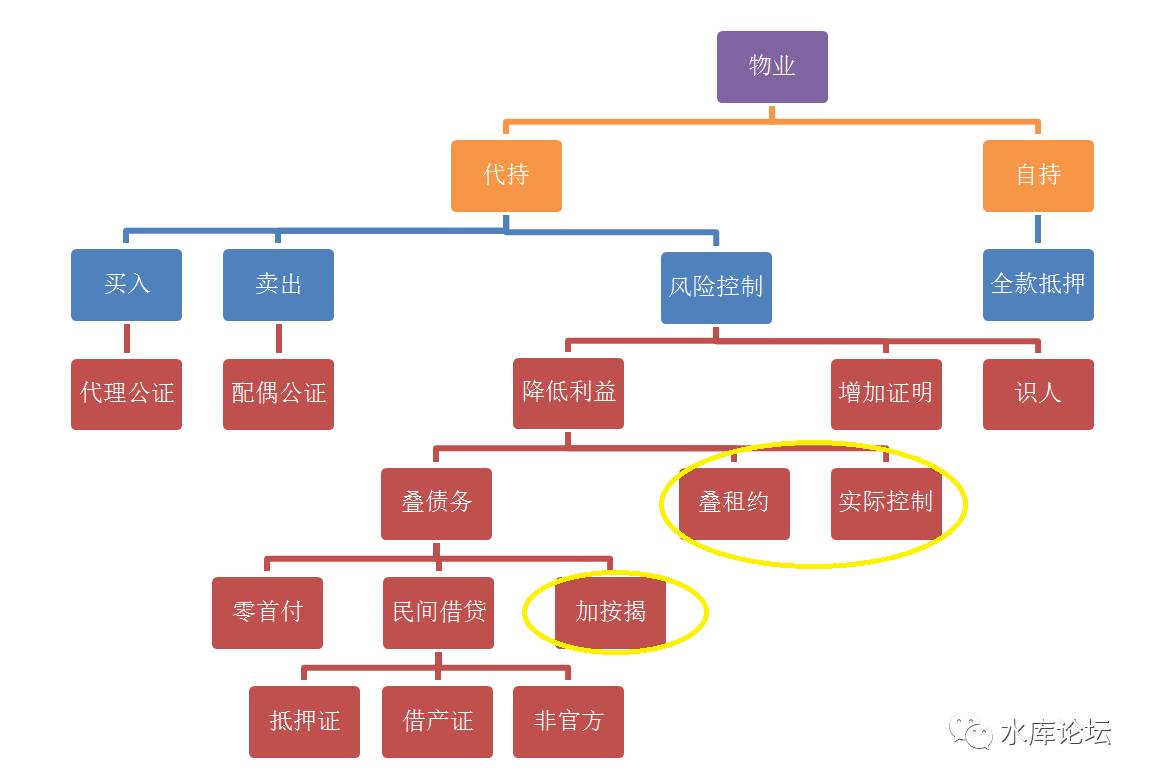

七)风险的控制

我们回到这张图,逻辑实在是有点复杂。

在做完债务叠加,把“残值”压迫到零之后。你要控制代持人B,还嫌不够。

因为房地产有一个特性。它是不停“涨”的。

好比你一套500W的房子,先是借了350W的银行贷款。接着又做了一个300W的“私人抵押证”。

你算算,负债650W,“代持人”反而倒欠你150W。

你感到心满意足,敬酒三杯。

可是你浑浑噩噩,过了几年,毫不关心。

眼睛一眨,或许这房子升值到1000W了。

代持人小算盘打打,卖了1000W,扣除650W债务,获利还有350W。

他依然有背叛的风险。

而你要做的,是不停关注房产价格。维护,然后“追加债务”。

从银行系统走,可以追加叠一个“二押”。

从私人借款走,可以新办一个“抵押证”叠上去。再新欠300W。

代持方B,怎么会签如此丧权辱国的协议。

借条标明,只要房子卖出,本借条自动作废。

除了叠债务之外,另一个控制的方法,是“叠租约”。

众所周知,含有“超长期”租约的房子,很难很难卖的。

许多老赖,哪怕房子抵债了。他和朋友签一个长租约,赶也赶不走。还要贴钱送神。

因此代持的房子,你可以和代持人B签一个“长期租约”。

中国的法律规定,租约最长20年。

其实绝大多数人不知道,租约最长是20年+20年。其中20年收费+20年免费。

租金,写500~1000元/月就够了。

可以写租金已一次性付完,需要高额赔偿金。

当地税务不高的话,最好到街道里做一个登记。买几张印花税。

按照中国法律规定,

登记租约,再交一点税。可以极大增强你合同的真实性。

第三个方法,则是实际控制。

千万不要让代持人,住在房子里!

让他离得越远越好。把所有的月供,银行对账单,电话联系人,统统改到你的名下。

让他忘记了这套房子最好。

理论上,“买入”过程中,代持人除了银行签贷款,只需要出现一次。

因此理想境界是,让“代持人”根本不记得地址。

整件事,把他处理成局外人最好。

实际控制可以降低风险。

最怕代持人铁兄弟,他靠得住。可是有一个不停吹枕边风的婆娘。

再下面一个技巧,是“增加证明”。

你需要保留全套文档,每一笔代支付的首付款,都让代持人另外签一份“代持声明书”。并且拍照录像。

中国目前法律规定,公证处不得参与此类行为。

但是在法律实践上,有“五名自然人”见证参与,法律可信度就非常高了。

因此找五名网友见证签名。并签上“目睹此事为真,x年x月x日”。

如果一旦代持人翻脸,不承认你是房子真正的主人。

凭借着全套“首付+月供+代持承诺书”,并且有五个自然人见证。而且房子没有卖掉。你可以起诉。

法院会“以事实为依据”,判决这套房子真属于你的名下。而且也有了这样的判例。

只不过银行知晓后,大概率会让你“提前还款”。

本人B特此声明,A为xxxx房产实际所有人。收益权和处置权均归A所有。本人仅负责代为保管和登记之义务。见证人DEFGH。

八)利益的分配

代持,对于代持人B来说,是“有损”的。

具体来说,只要贷过一次款,有过贷款记录,哪怕还清,也算“二套”。

在许多城市,只要买过房子,就不再享有“经济适用房”资格。

代持,一定是有损的。这点需要和代持人说清楚。

经常有许多网友问,之前是让亲弟弟代持的。现在弟弟也要买房子,请问如何处理。

回答是,没法处理。“代持”就一定是受损的。这点要事先讲清楚。生意往来。

因为“受损”,所以代持会分给“代持人”一定的利润。

房票和贷票,是二个概念。

某些城市,限贷而不限购。因而只需要支付贷票的费用,付一笔就够。

干多少活收多少钱。

市场“供需”关系平衡的结果,在京沪等大城市,二票总计约利润的10~15%

利润的10~15%

加一个保底,例如20W

加一个保时,分五年,每年除夕预付4W费用。

“贷票”本身的资质,也有一定的区别。

如果你是一个厨师,你只有5000元/月的工资。则你贷不了很大的房子。

“极品贷票”是超级金领。年薪100W以上。

这样的贷票,可以承受2000W以上的房子买卖。但是非常难遇到。

最佳最理想的代持人,是“一心一意想出国”的原金领。

九)结语

代持是合法的。

代持的主要风险,是B的背叛。

代持最最悲惨的下场,是房价涨了200W。然后你表弟的弟媳妇,开口说:“这套房子我们决定自己买下来,要不你打个折让给我们吧”。

遇到这种情况,一定要毫不犹豫地说,“亲,我也是代持的”。

([email protected],2017年12月10日晚)