1.1、板块行情概述:

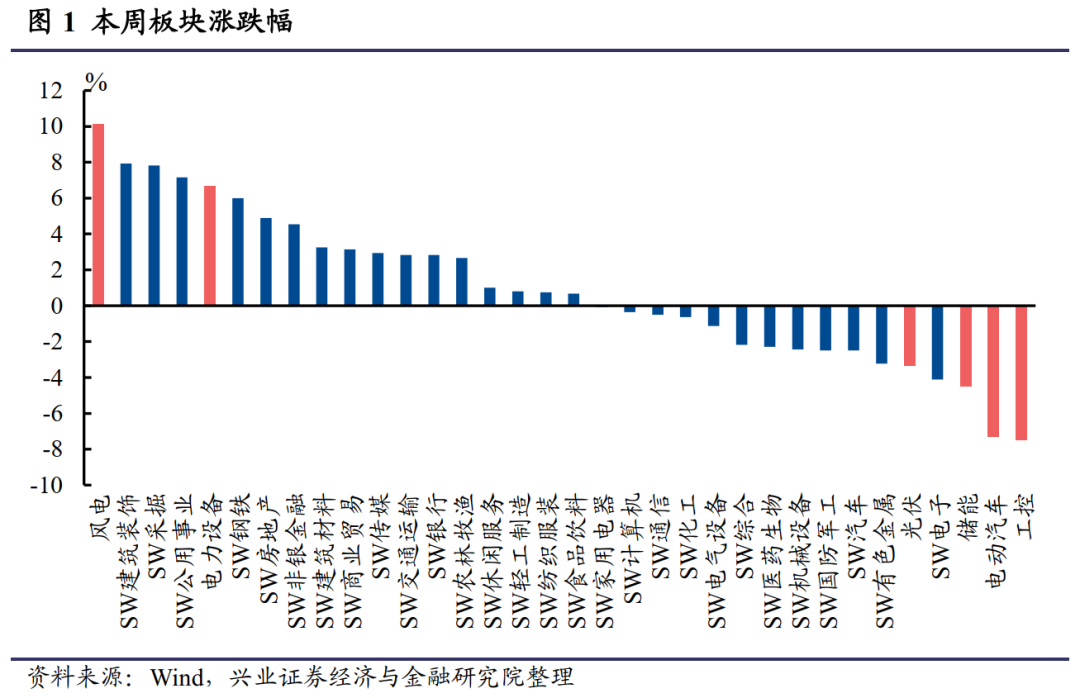

本周上证综指2.18%,创业板-2.85%,电力设备新能源行业整体平均收益率为-1.03%。细分板块来看,光伏、风电、电动汽车、电力设备、工控和储能板块的涨跌幅分别为-3.36%、+9.88%、-7.36%、+6.65%、-7.46%、-4.50%。

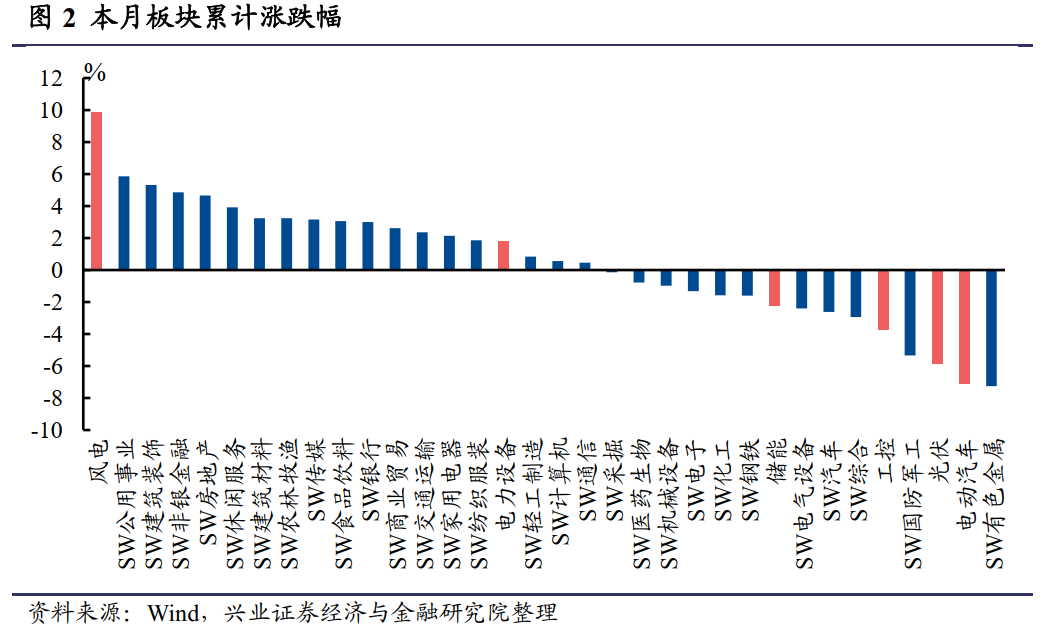

从月度行情来看,本月初至今上证综指+1.51%,创业板-1.71%,电力设备新能源行业整体平均收益率为-1.25%。细分板块,光伏、风电、电动汽车、电力设备、工控和储能板块的涨跌幅分别为-5.81%、+9.78%、-7.23%、+1.75%、-3.73%、-2.24%。

1.2、行业估值比较:

截至2021年9月4日,沪深300估值为12.55倍(TTM整体法,剔除负值)较上周基本持平。其中,储能板块、电动汽车板块、电力设备板块、风电板块、工控板块、光伏板块市估值分别为60.76、105.17、28.31、23.32、53.55、57.00;相对沪深300的估值溢价率分别为3.84%、7.38%、1.26%、0.86%、3.27%、3.54%。

2、行业数据跟踪

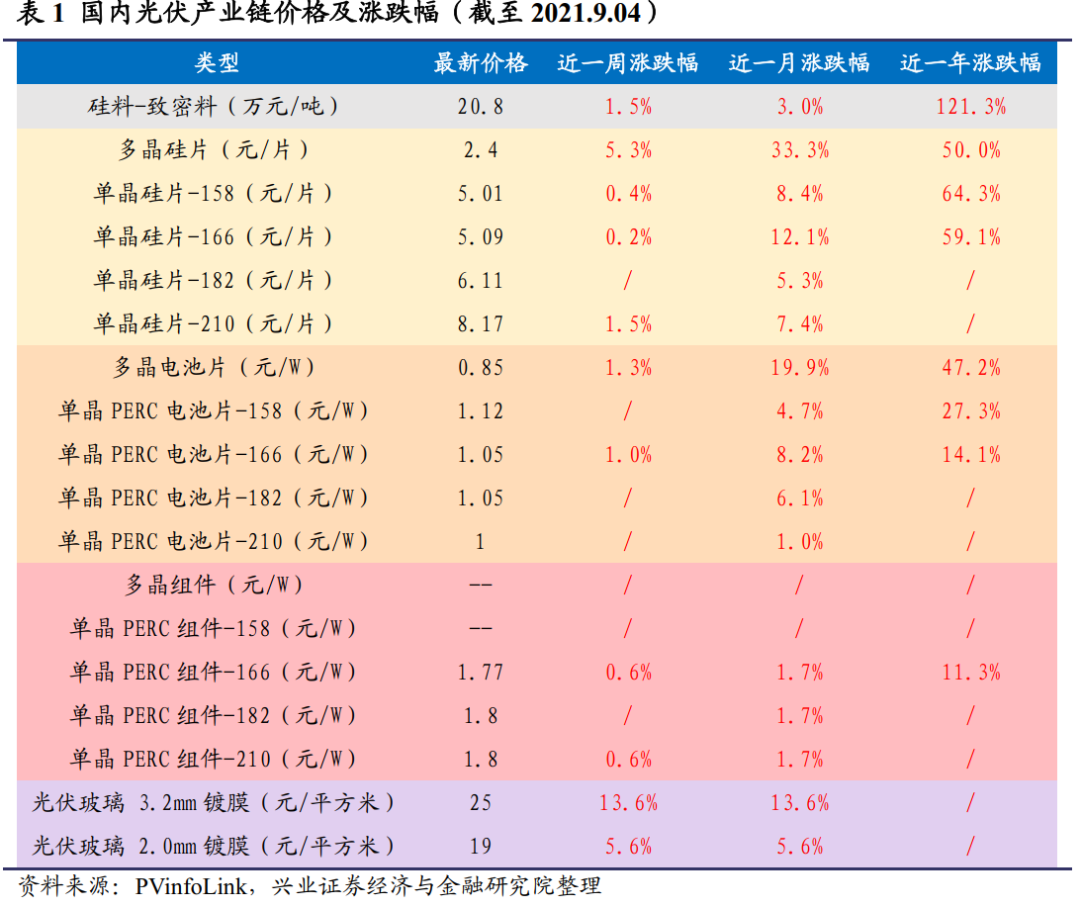

● 光伏:供应链中游辅料涨势未稳,组件压力骤升

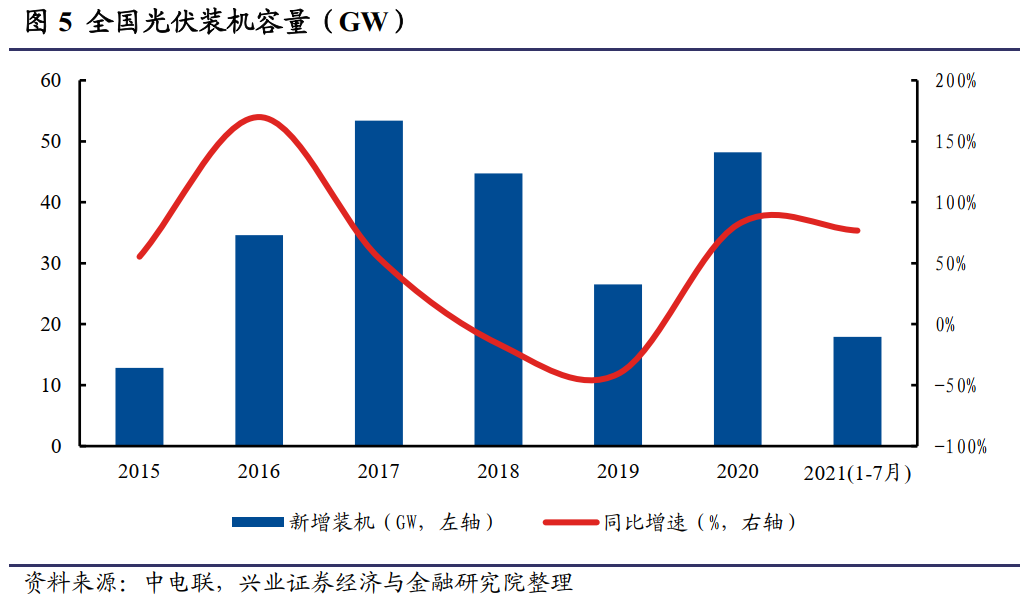

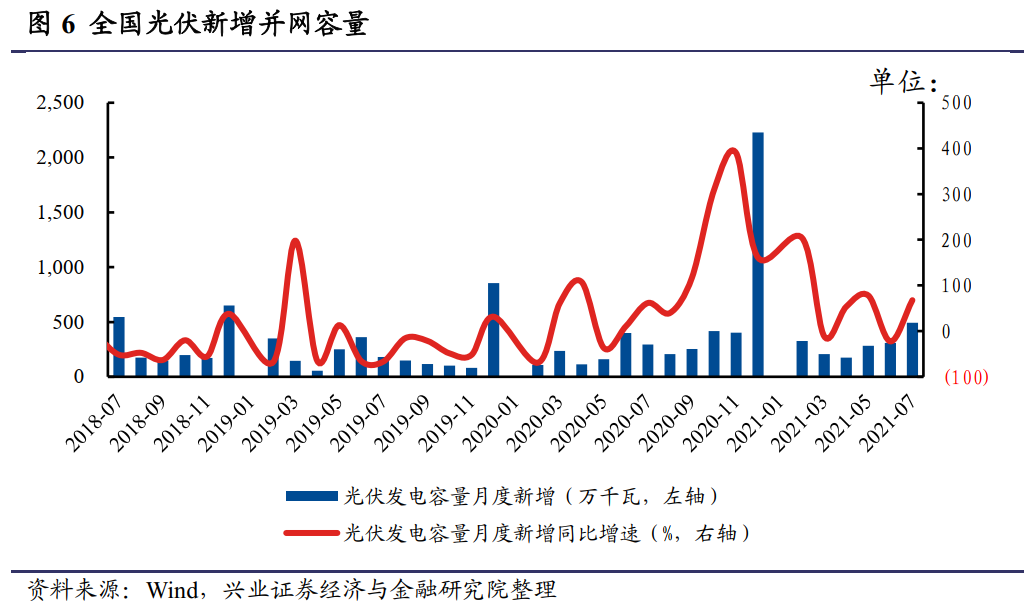

2021年1-7月全国光伏新增装机量17.94GW,同比提升76.75%。

7月全国光伏新增并网容量为4.93GW,同比上升67.69%。

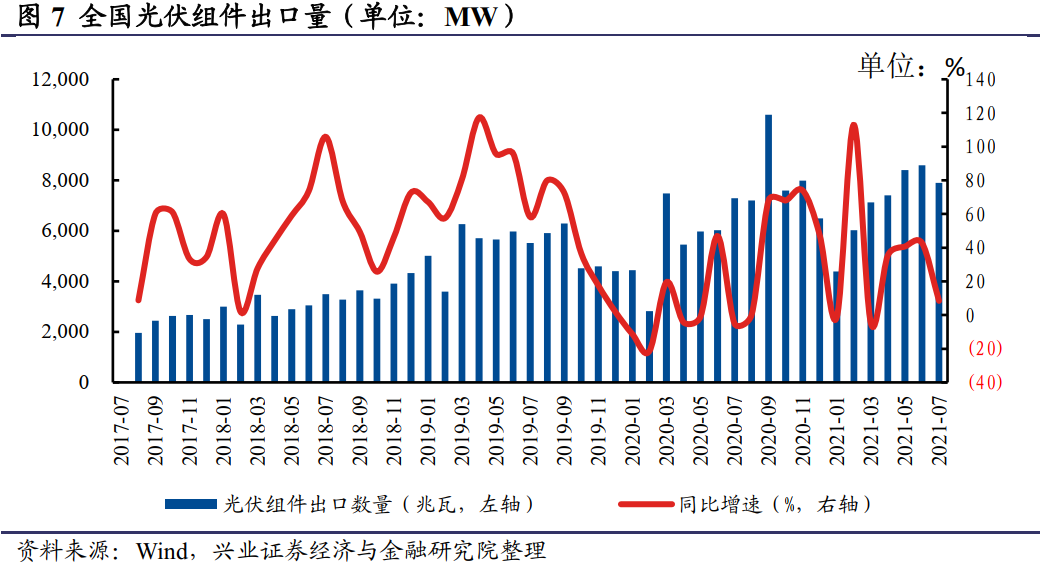

2021年1-7月累计组件出口量为49.83GW,较去年同期增长26.17%。

7月份,中国光伏组件出口量环比减少8.0%,同比增加8.4%。

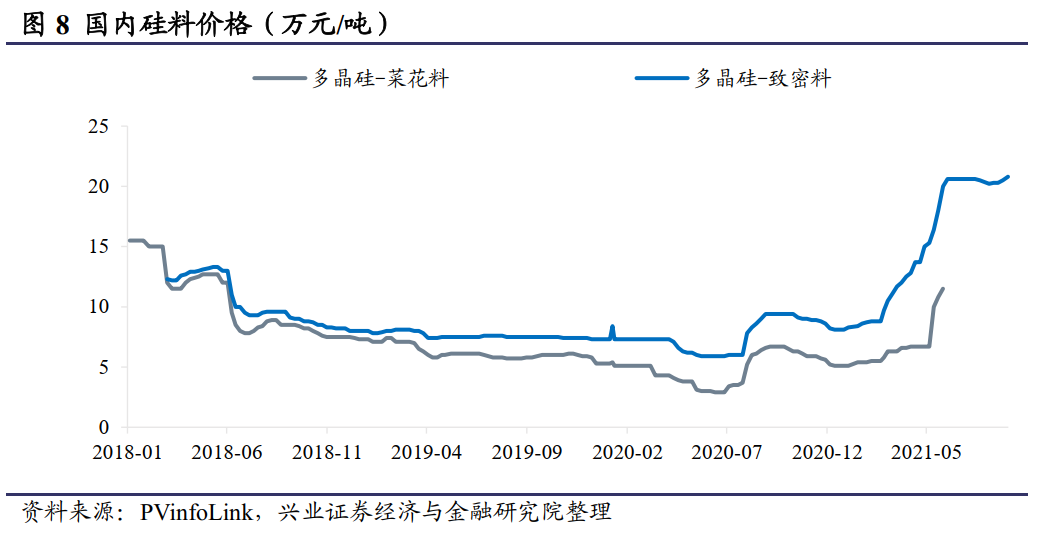

硅料价格:

在大厂还在商谈、但较小硅片厂已陆续开始签订的情况下,致密料成交区间较广,主流价格落在203-207元/kg。

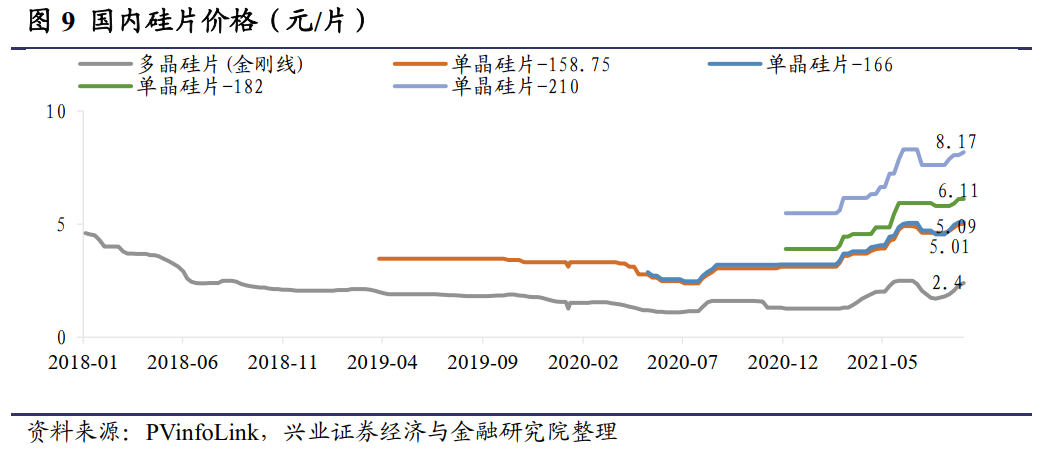

硅片价格:

下游步入需求旺季的情况下买气旺盛,中环以外的其他厂家也几乎都跟进隆基涨幅,本次高档价格预期将延续至九月。

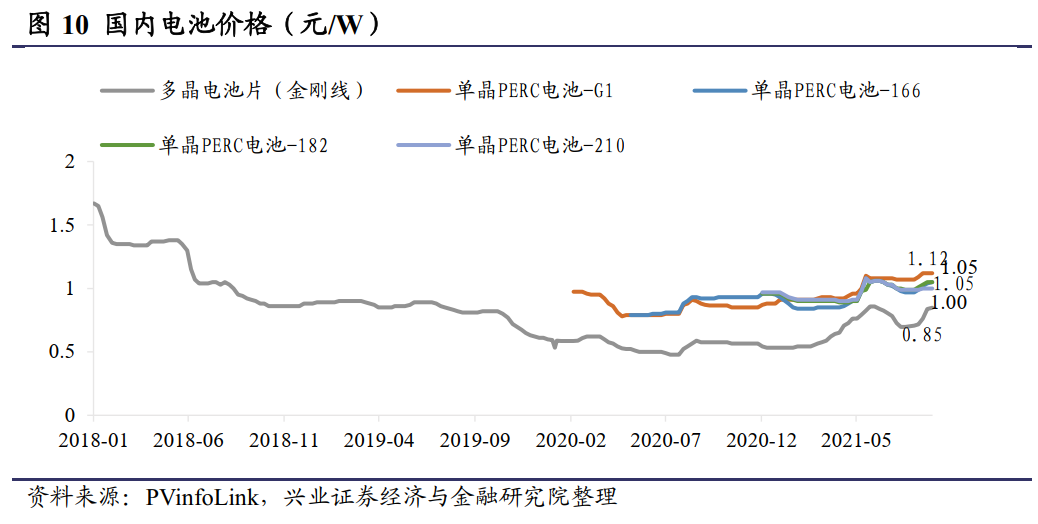

电池价格:

上游端的涨价未停歇,隆基官宣价格调整后,本周M6、M10电池片价格持续上扬

。

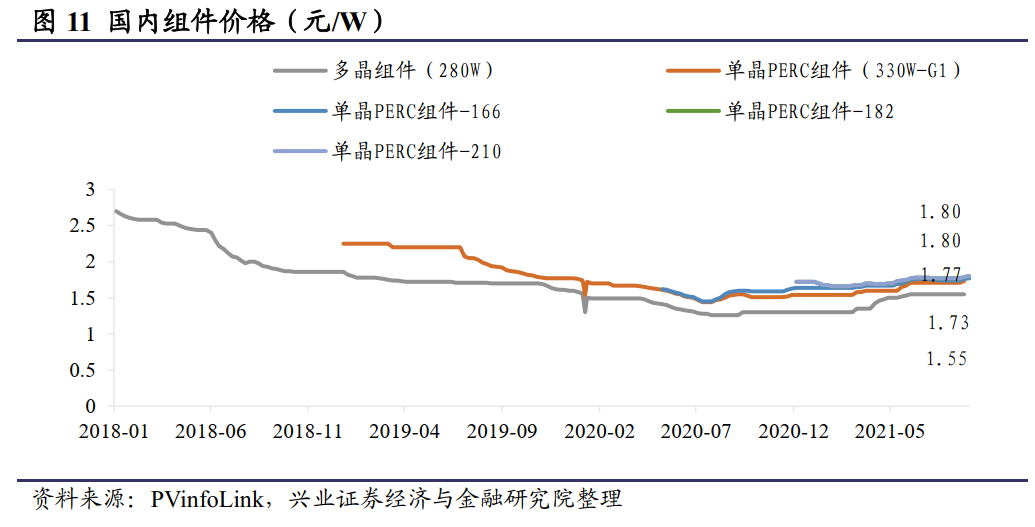

组件价格:

随着供应链中上游大幅涨价、再加上辅材料价格上涨,组件厂家已不堪负荷,近期组件厂家开始酝酿涨势,试探下游的接受程度。

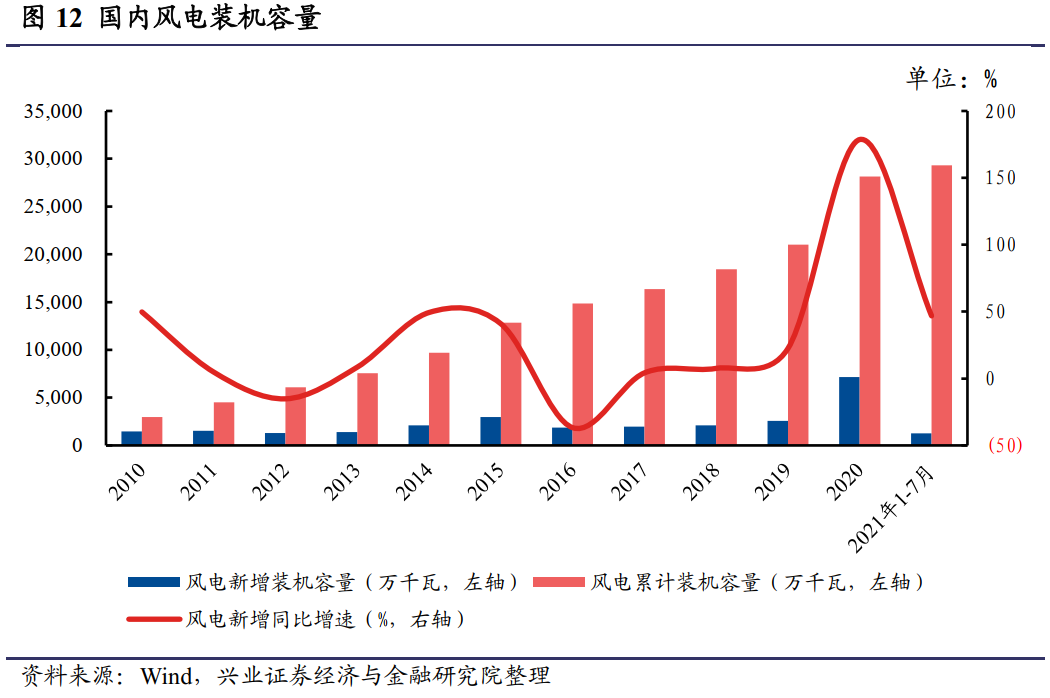

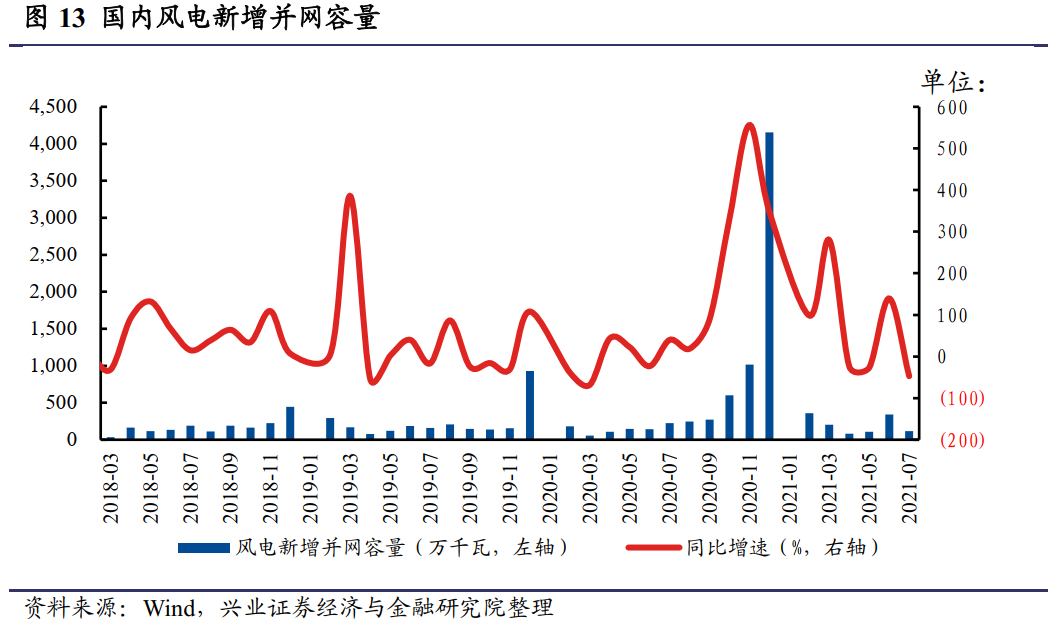

● 风电:装机稳步增长,弃风率持续下降

截至2021年7月,全国风电装机容量达2.9亿千瓦,同比上升34.4%,1-7月累计新增风电装机容量1257万千瓦。WoodMackenzie预测2019至2028年间全球累计新增并网装机容量734.5GW,年均增速为5.5%,其中中国将累计新增并网252.3GW,年均增长率1.9%,是全球最大的新增容量市场。

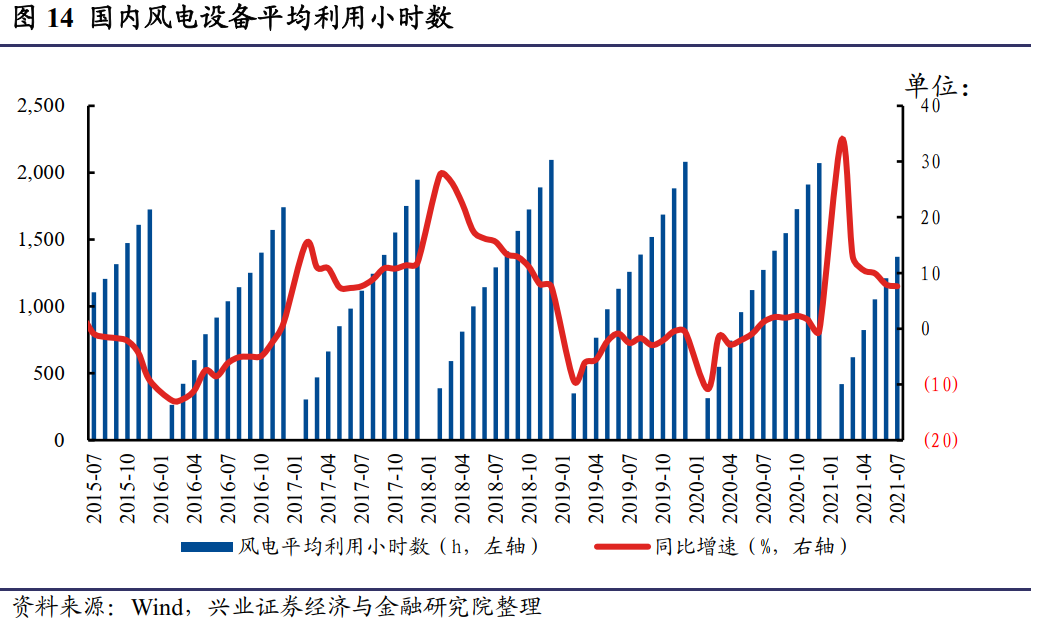

2021年1-7月风电设备平均利用小时数为1371小时,比上年同期增加97小时。

●电力设备:电网投资增速逐步恢复

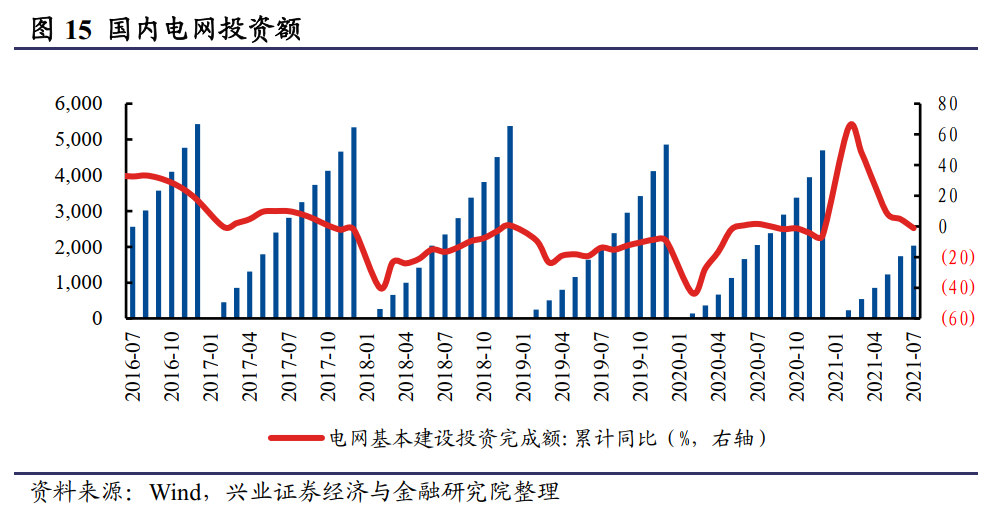

2021年1-7月电网投资额为2,029亿元,同比下降1.17%。电网投资增速有所下降。

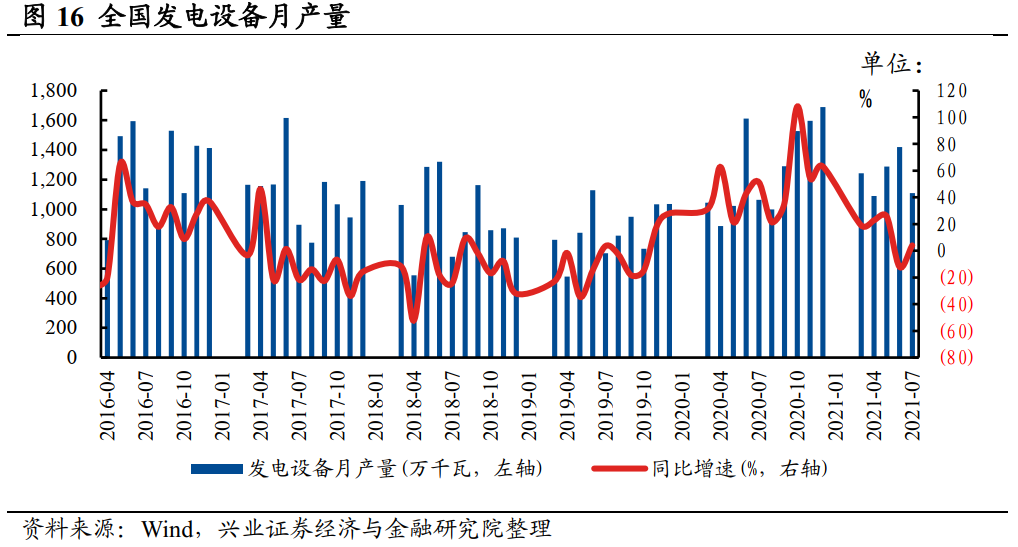

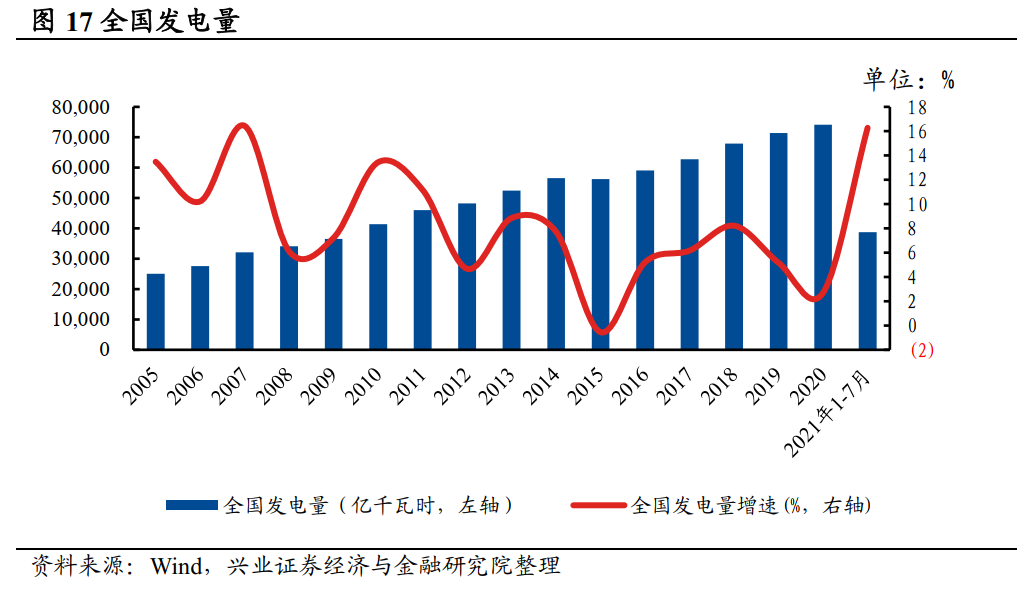

发电设备2021年7月产量为1,108.00万千瓦,同比上升4.08%,环比减少21.91%。

2021年1-7月全国累计发电量38,717亿千瓦时,比上年同期多投产5,419亿千瓦,同比增长16.27%。

2021年7月,全国全社会用电量为7,758亿千瓦时,同比增长9.8%。2021年1-7月,全国全社会累计用电量为47,097亿千瓦时,同比增长16.6%。

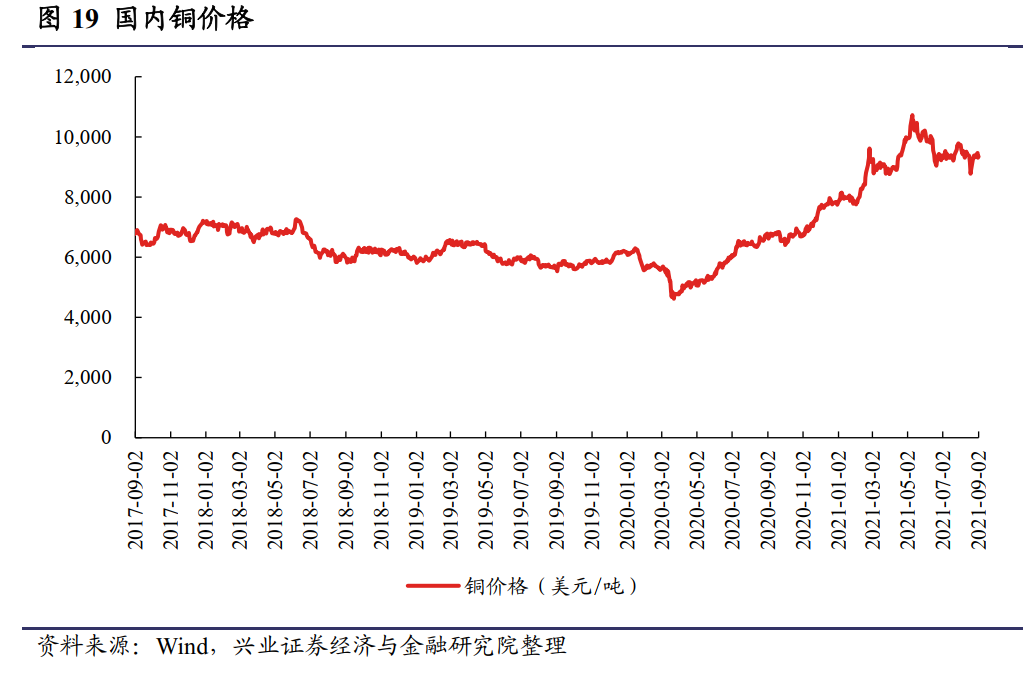

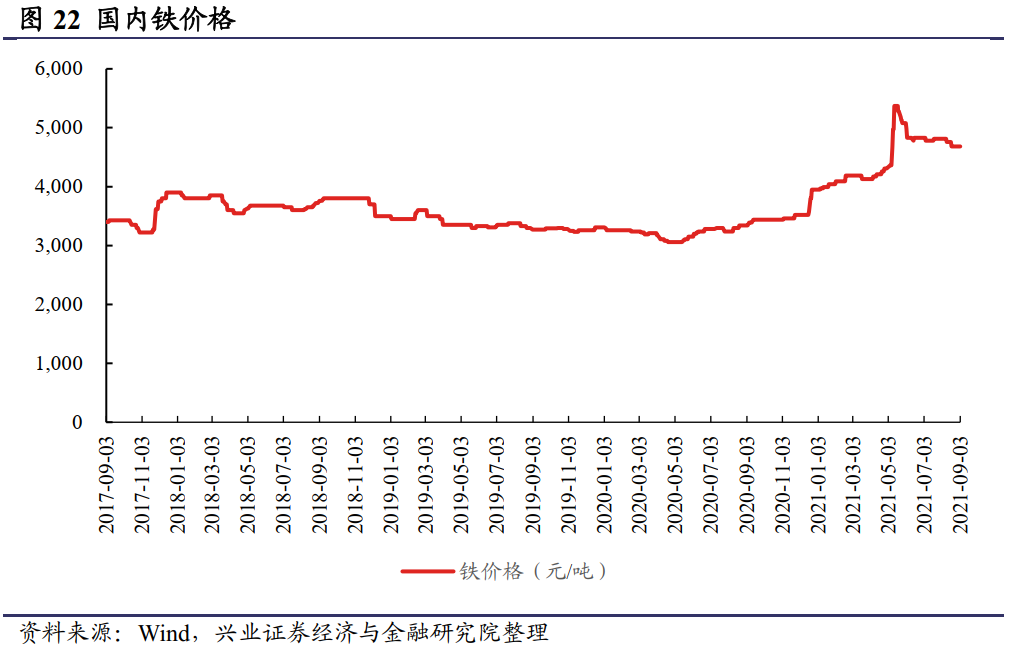

本周电力设备上游原材料价格有所波动,铜价格大幅回升,钢、白银、铁价格小幅回升。整体看,一次设备毛利率较为稳定

。

● 新能源汽车:

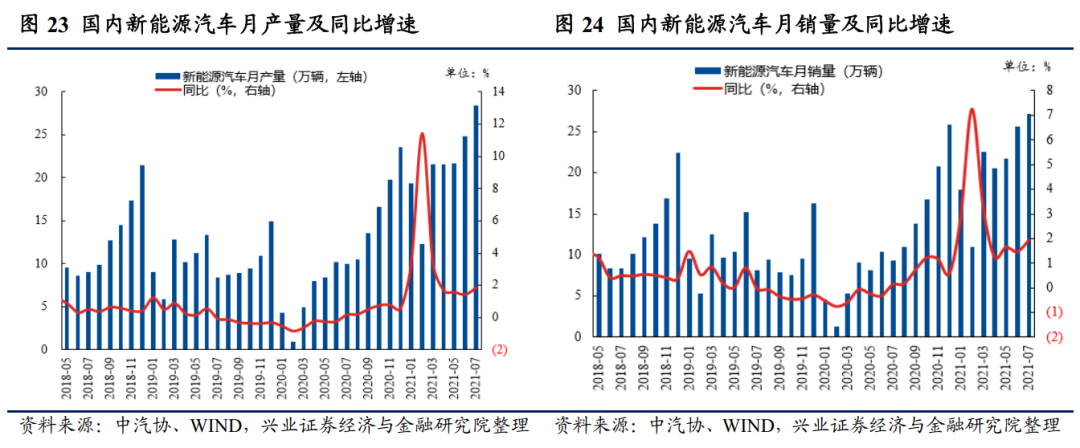

比亚迪8月销售新能源乘用车60508辆,创历史新高,其中DM车型30126辆,EV纯电动车30382辆,本月比亚迪推出海豚系列4款车型,布局十万级纯电动车市场,同时有望改变新能源汽车市场“哑铃型”结构,优化A0-A级车型;亿纬锂能携手金昆仑成立合资公司投建18亿元年产3万吨碳酸锂和氢氧化锂项目,预计对应电池约35Gwh,其中第一期建设年产1万吨;亿纬锂能拟与铜陵华创设立合资公司建设年产10万吨锂电铜箔项目,预计对应电池约120Gwh,首期计划建设年产2万吨,龙头企业加速布局上游紧缺资源。持续推荐全球供应链核心标的:宁德时代、亿纬锂能、恩捷股份、天赐材料(化工)、新宙邦(化工)、璞泰来、宏发股份、科达利等,建议关注:当升科技(化工)、先导智能(机械)。

产业链价格方面:

碳酸锂、氢氧化锂价格相比上周涨幅迅猛,正极材料、负极材料、电解液、隔膜价格保持稳定,523三元前驱体、硫酸钴、四氧化三钴价格下滑。

●

工控:下游制造业复工复产速度加快

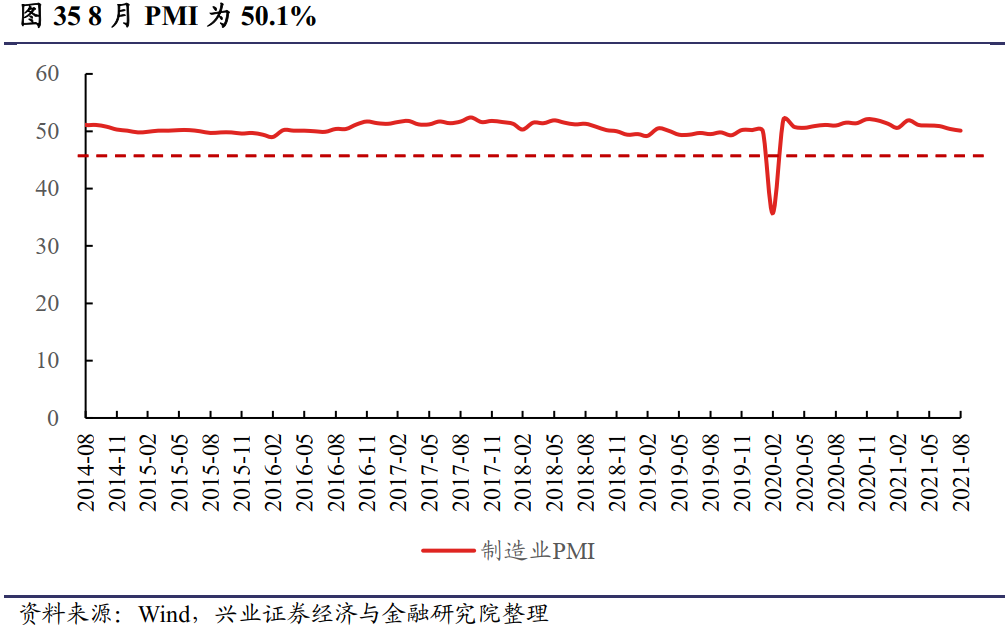

8月中国制造业PMI为50.1,环比-0.3pct,连续5个月持续下滑,为2020年3月以来最低。供给端生产指数比上月微落0.1pct,制造业扩张力度有所减弱,我们认为主要系各地多点疫情反复和部分地区洪涝灾害的影响,叠加限产和芯片资源短缺现象的持续。

2021年8月制造业PMI为50.1%,环比下滑0.3个百分点。

7月PPI同比上涨9.00%,环比上涨0.5%,其中黑色、有色、石油、天然气相关的行业同比涨幅均超过20%。受采掘和原材料工业价格上涨影响,生产资料价格上涨0.6%,涨幅扩大0.1个百分点。但国家稳价保供政策调控下,黑色、有色金属加工价格环比分别-0.2%、-0.1%,助力制造业持续增长。建议关注

汇川技术、宏发股份、麦格米特。

2021Q2国内工业自动化市场规模同比增长15.4%,OEM市场同比增长30.4%,项目型市场同比增长7.2%,走势符合预期。OEM市场受益于工业机器人、电池、印刷、半导体等行业的高速发展,持续向好,预计2021年将维持高增长行情;项目型市场方面,新能源汽车行业爆发,同比高增;冶金、市政及公共设施、化工行业同比持续增长,电力、采矿行业经过一年的加速去库存,2021年呈现复苏态势。

3、行业新闻与点评

3.1、上游原材料长期供需紧平衡,行业盈利中枢上移

● 光伏胶膜行业新变化:平价时代光伏需求景气,重要原材料EVA粒子长期紧平衡,成为胶膜行业的战略物资。

由于光伏级EVA粒子在运产能有限+扩产周期长(4年以上),极限情况下预计2021-2024年供给量分别为177、269、331、393GW,对应组件的供需比分别为101%、106%、92%、93%,持续维持紧平衡。(详见7月6日发布报告

《全球低碳转型背景下光伏需求强势启动,光伏级EVA粒子长期紧平衡》

)

● 原材料长期紧平衡背景下,光伏胶膜行业盈利中枢上移。

行业复盘:行业龙头掌控定价权,可获得期望利润,二线厂商跟随龙头定价。

过去几年光伏级EVA粒子供应充足,行业龙头凭借品牌地位与压倒性的市场份额、产能规模掌控行业定价权,参考自身成本+期望利润的模式进行定价,二线厂商跟随龙头企业制定价格。由于行业龙头有成本优势,因此利润水平好于二线厂商。

行业展望:需求持续旺盛,原材料供给紧张价格上涨,旺季二线龙头胶膜企业开始具备议价能力,同时二线龙头持续扩产优化格局,弹性大。

尽管行业龙头已经建立起了完备的全球粒子采购渠道,可锁定大部分粒子货源,但二线胶膜企业凭借多年积累的供应商关系也能锁定一部分货源,因此在下游需求旺盛、粒子紧平衡的场景下,二线龙头胶膜企业开始具备议价能力,在此阶段产能和收入规模最为重要。

●

投资建议:推荐福斯特(化工联合覆盖)、海优新材

福斯特:光伏胶膜行业龙头,原材料紧平衡背景下享受超额收益。

公司是光伏胶膜行业龙头,市占率60%,产能每年稳步扩张,年底产能预计将达到13-14亿平。公司有完善的全球供应链体系,粒子采购能力较强,在行业盈利中枢上升的背景下将迎来量利齐升的景气周期。预计公司2021-2023年归母净利润分别为21.0、31.7、36.9亿元,对应9月1日收盘价市值的PE分别为66.5、44、37.8倍,维持“审慎增持”评级。

海优新材:产能快速扩张的优质二线龙头,供应链优势突出。

公司是光伏胶膜二线龙头,当前市占率13%,目标市占率25%,产能快速扩张,年底产能预计将达到6亿平并成为产能第二大的光伏胶膜企业。公司与全球最大的光伏级EVA粒子供应商斯尔邦建立起了紧密的合作关系,在二线厂商中采购优势突出,预计在光伏级EVA粒子紧平衡的背景下将逐渐掌握议价权,出货量、单平净利都将出现显著的增长。预计公司2021-2023年归母净利润分别为2.3、7.1、9.6亿元,对应9月1日收盘价市值PE分别为107、33.9、25.2倍,维持“审慎增持”评级。

风险提示:光伏装机需求不及预期,光伏级EVA粒子供给量超预期,胶膜行业内出现价格战的风险。

4、公司新闻与点评

无

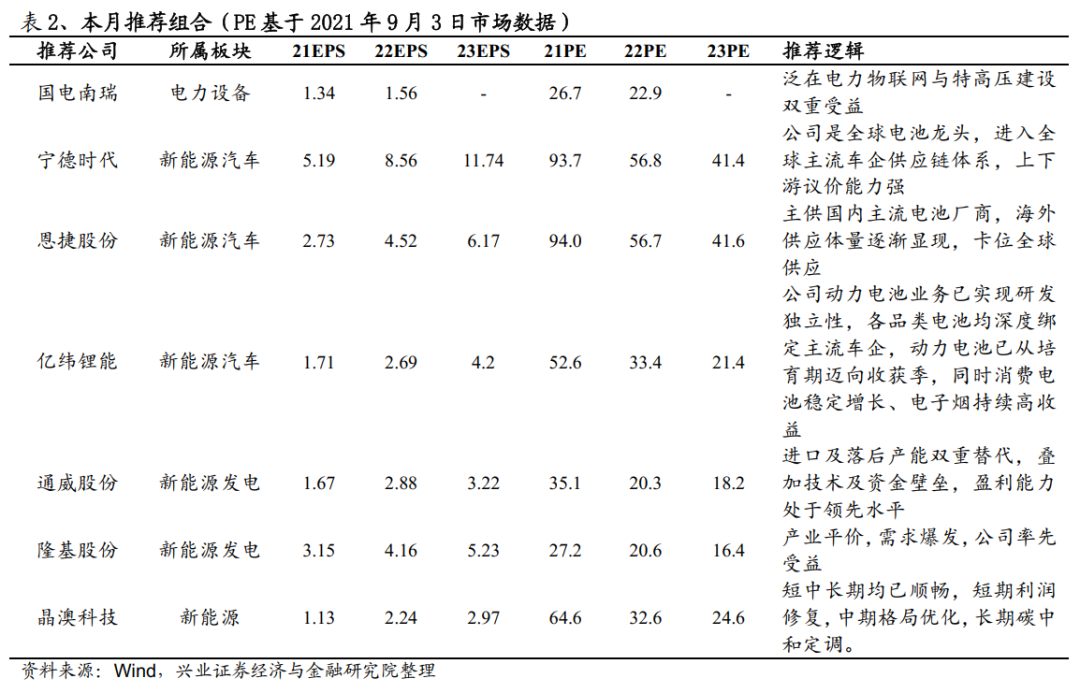

5、本月推荐组合

●

国电南瑞:

公司系智能电网及电网信息通讯自主可控核心资产,当前电网投资结构性变化趋势明确,国电南瑞所属细分赛道投资额占比提升,受益电力物联网建设启动,公司电力信通业务订单增长,预计将带动公司估值提升。我们预计公司2021-2022年EPS分别为1.34、1.56元,对应9月3日收盘价的PE分别为2.67、22.9倍,维持买入评级。

●

宁德时代:

公司是电池龙头、全球供应主线。目前新能源乘用车核心驱动力切换,运营需求提升明显,且自发性需求崛起,中长期需求无缝衔接,现阶段是基本面底部。我们预计公司2021-2023年EPS分别为5.19、8.56和11.74元,对应2021年9月3日收盘价的PE分别为93.74、56.83和41.44倍,维持买入评级

。

●

恩捷股份:

国内湿法隔膜行业普遍处于亏钱的情况下,公司依靠产能、工艺、客户优势,严控成本,实现超过40%的净利润率,龙头地位凸显。公司主供国内主流电池厂商,同时海外供应体量逐渐显现,卡位全球供应。我们预计公司2021-2023年EPS分别为2.73、4.52和6.17元,对应2021年9月3日收盘价的PE分别为93.95、56.75和41.57倍,维持审慎增持评级。

●

亿纬锂能:

从培育期迈向收获期,2021-2023年业绩确定性高增。公司动力电池业务已实现研发独立性,各品类电池均深度绑定主流车企。整体来看,公司董事长具备前瞻性战略眼光,管理层具备超强执行力,动力电池已从培育期迈向收获季,同时消费电池稳定增长、电子烟持续高收益, 我们预计公司2021-2023年EPS分别为1.71、2.69和4.2元,对应2021年9月3日收盘价的PE分别为52.6、33.44和21.42倍,维持审慎增持评级。

●

通威股份:

硅料格局保障价格体系,公司成本处于第一梯队,进口及落后产能双重替代,叠加技术及资金壁垒,盈利能力处于领先水平。电池成本优势显著,高效产品溢价,盈利能力超预期。我们预计公司2021-2023年EPS分别为1.67、2.88和3.22元,对应2021年9月3日收盘价的PE分别为35.06、20.33和18.18倍,维持买入评级。

●

隆基股份:

单晶性价比凸显,中短期硅片供需偏紧,组件海外需求超预期。公司产能稳步扩张,市占率提升,叠加非硅成本持续下降,引领平价。产业平价,需求爆发,公司率先受益。我们预计公司2021-2023年EPS分别为3.15、4.16和5.23元,对应2021年9月3日收盘价的PE分别为27.17、20.57和16.37倍,维持审慎增持评级。

●

晶澳科技:

短中长期均已顺畅,短期利润修复,中期格局优化,长期碳中和定调。我们预计公司2021-2023年EPS分别为1.13、2.24和2.97元,对应2021年9月3日收盘价的PE分别为64.6、32.59和24.58倍,维持买入评级。

6、

重点公司盈利预测与评级

下表为兴业证券电力设备新能源组核心推荐及重点关注的A股上市公司及其盈利预测情况。

8、风险提示

光伏新增装机不及预期、限电改善不及预期等;电动汽车产业链价格降幅超预期的风险;光伏、风电装机不达预期的风险;电网投资不达预期的风险等。