专业主义,独立写作  大公司,大事件

大公司,大事件

草根金融的黄昏

金交所奇葩史

一次决定新金融命运的会议

1587亿!蚂蚁金服雄霸ABS市场

拿什么监管蚂蚁金服们?

8月7日,高盛(Goldman Sachs)发布了《金融的未来:中国金融科技崛起》系列报告的第一篇《支付:生态系统之门》。本文为该报告的导论部分,由新金融琅琊榜编译。如有疑义,一切以英文原版为准。

这份报告认为:支付是金融科技生态系统的大门,是当前最富创新性的领域;民营资本在网联的股权比例超过60%,意味着新一代的金融基础设施不再由国有资本垄断;支付本身带来的收入并不多,重点在于将支付纳入闭环的生态系统,寻找其他商业模式;整合、监管与国际化,这是理解中国金融科技的三个要点。

关注本号,在对话框回复“支付”,可以获得报告全文。

来源:高盛

编译:新金融琅琊榜(id:finrank)

译者:董云峰

金融科技公司重塑了中国消费者的支付、借贷和理财的方式。从腾讯、蚂蚁金服到京东、平安的创新者们,让这一切通过手机唾手可得。

在新技术的推动下,传统金融机构未能满足的金融需求,形成了巨大的市场空间。

作为本系列报告的第一篇,我们聚焦于新型电子支付。在我们看来,支付成为创新者们打造闭环生态系统的至关重要的入口。

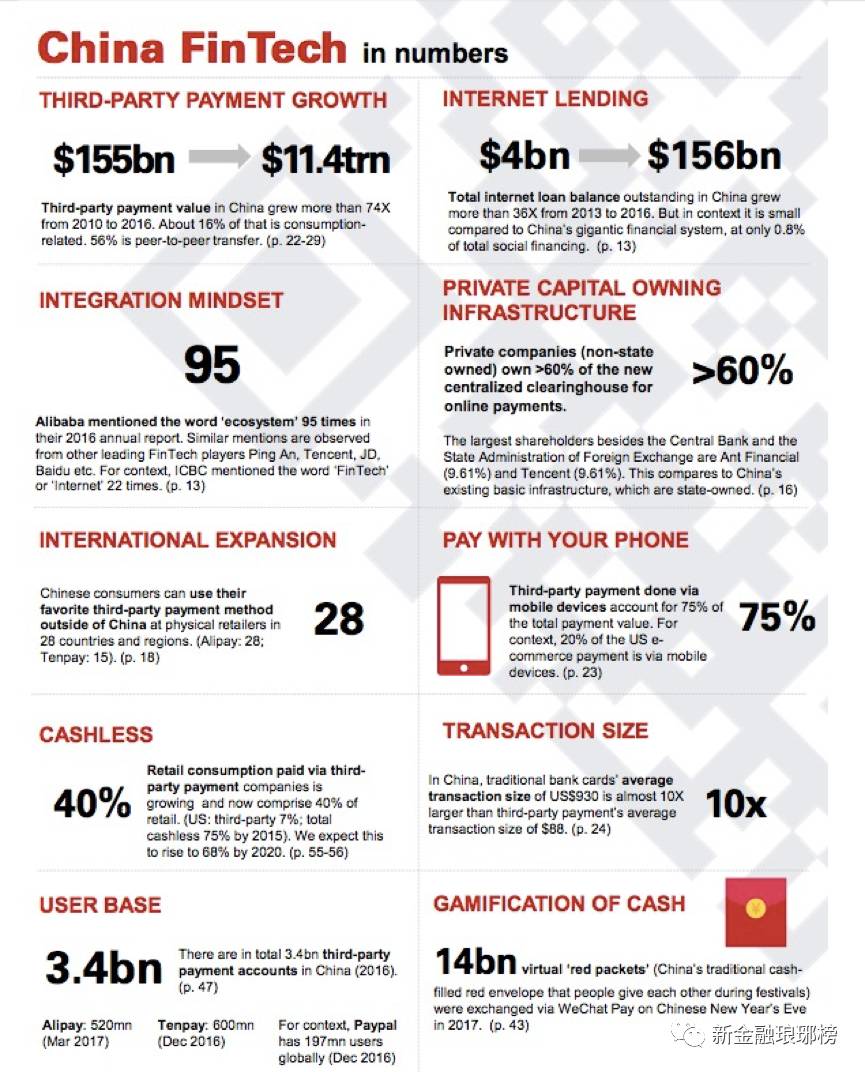

中国金融科技主要数据

第三方支付:从1550亿美元到11.4万亿美元

从2010年到2016年,第三方支付交易规模增长了超过74倍。大约16%的交易与消费相关,56%的来自个人之间的转账。

网络借贷:从40亿美元到1560亿美元

从2013年到2016年,网络借贷总资产增长了36倍,但是相对中国庞大的金融系统,其占社会融资规模的比例不过0.8%。

整合思维:95次提到“生态系统”

在2016年年报中,阿里巴巴95次提到了“生态系统”。平安、腾讯、京东和百度在年报中也大量提及这个词。工行在年报中共22次提到了“金融科技”或“互联网”。

民营资本主导:网联民营资本比例超60%

在新的中心化的网络支付清算机构(网联)中,民营资本占比超过60%。最大股东是央行、外管局旗下投资平台,紧随其后的是蚂蚁金服(9.61%)和腾讯(9.61%)。这种股东结构与现有的清算组织银联截然不同。

国际扩张:28个国家和地区

中国消费者可以在其他28个国家和地区的实体零售店使用他们的第三方支付工具。

手机支付:75%

在全部的第三方支付交易中,75%的交易额通过手机完成。相形之下,美国的商业支付市场,仅有20%的交易通过手机完成。

无现金交易:40%

目前40%的零售交易通过第三方支付完成。相形之下,美国无现金交易中,第三方支付的比例仅为7%,尽管无现金交易已经占到整个零售市场的75%。我们预期到2020年,中国的第三方支付在零售交易中的占比将达到75%。

交易规模:10倍

在中国,传统银行卡的平均交易金额为930美元,比第三方支付账户高出10倍,后者仅为88美元。

用户基础:34亿

最新数据显示,中国总共有34亿个第三方支付账户。其中,支付宝5.2亿个(2017年3月末),腾讯有6亿个(2016年末)。相形之下,PayPal去年末在全球共有1.97个账户。

支付娱乐化:140亿

2017年春节期间,通过微信支付产生的虚拟红包达到了140亿个。

为什么要读这篇报告

监管改革与新技术重塑了中国的金融形态。发展步伐与量级迥异于其他各国。大量科技与金融跨界融合的公司,诸如蚂蚁金服、腾讯、京东和平安,已经在中国金融体系显露锋芒,让金融服务变得更便利、普惠。

这使得中国从一个消费者高度依赖现金,走向无现金甚至无卡交易时代,包括支付、借贷和理财,都通过手机进行。我们预期,未来5年到10年这种变化还将继续,并会有新的市场主体出现,并带来新的盈利点。

作为本系列报告的第一篇,我们指出了巨大的未被满足的需求空间,然后阐释了投资者需要理解的关于中国金融科技的三个关键趋势——高度整合、监管演化与国际化。我们通过现实案例和对商业模式的深入挖掘,聚焦于当前最富创新性的第三方支付行业。我们认为,支付是通往其他大部分业务的关键之门,并且创新者们已经占据先机。

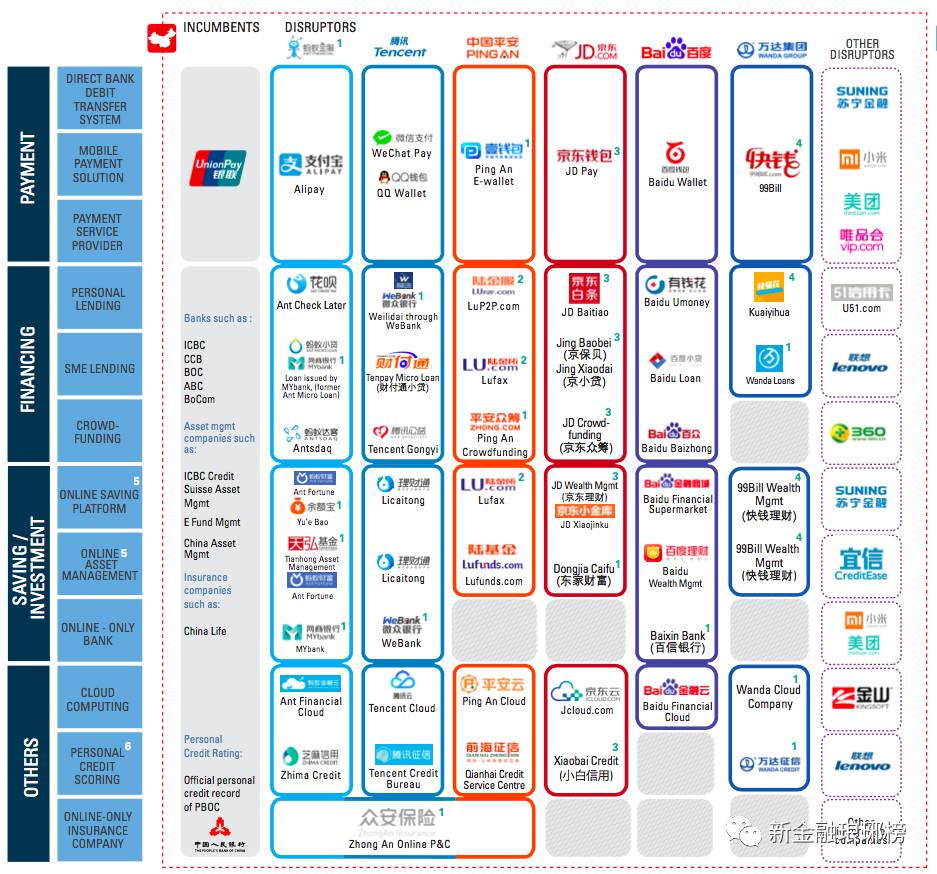

中国的金融科技生态系统

潜在消费信贷需求驱动金融科技发展

历史上,中国的传统银行更注重为国有企业服务,而忽视了中小企业和消费者金融需求。随着中国经济放缓,消费取代投资成为经济转型的重心。许多创新者在开展金融业务之前,已经通过原有的核心业务积累了数量可观的消费者与中小企业用户。

例如:蚂蚁金服、腾讯、平安。在新技术和相对宽松的监管环境助推下,创新者们填补了市场空白,进一步拓展了用户基础,并抓住了中国消费市场的独特机会。我们重点突出以下行业:

支付:预计到2020年,与消费者相关的第三方支付交易规模,将从2016年1.9万亿美元到4.6万亿美元,这要归功于电子商务的持续增长与第三方支付在线下渗透率的提升。

借贷:非传统金融机构(网络贷款机构与消费金融机构)的贷款规模,将从2016年的1560亿美元增长到2020年的7640亿美元。这主要取决于中国的市场需求,目前中国消费信贷市场规模为4800亿美元,占到GDP的比例为7%,而在美国这一比例为20%。

资管:中国的资产管理规模将从2016年的8.3万亿美元增长到2020年的11.9万亿美元。我们认为,资管行业的创新依然在早期阶段。所以现在对新兴资管进行定义还言之过早。

塑造中国金融科技生态系统的关键趋势

整合:通过拥有整个供应链和生态系统,少数科技与金融混业机构开始引流潮流。其他竞争者试图进入,但是混业巨头试图打造自身的闭环。这种“整合”思维体现了中国企业家对战略、竞争和盈利的不同视角。

监管:监管的角色同样至关重要。在中国,监管依然相对滞后,但在风险管理和消费者保护方面越来越娴熟。相比其他行业,私人资本在金融科技基础设施建设中的参与度格外突出。我们将高度关注监管的演化,以及监管者与创新者的博弈。

国际化:基于庞大的用户群体,中国的金融科技机构开始向海外扩张。但海外的法律、监管、人口、文化都会影响其进程。我们认为,国际化是第三方支付机构推广二维码支付的绝佳机会。

我们对第三方支付的核心观点

增长动力:1)技术;2)货币数字化;3)低费率;4)独特的基础设施;5)电商与社交平台推动中国走向无现金化,乃至无卡化。市场庞大,并且份额迅速增长。新技术战胜了由银行把持的传统支付格局。

到2020年,预计每年将产生110亿美元的手续费蛋糕:B2C支付可以直接带来收入,但收入比例很小。C2C交易也还在初期阶段。对于大玩家来说,直接的支付收入并不会太多,因为支付通常被视为其生态系统的入口。

竞争格局:今天中国40%的零售交易由第三方支付完成,其中支付宝和微信占比达到84%,但是来自其他产业的重量级玩家正在入场。

未来的关键争议

盈利模式:在中国,由于低费率、高度竞争与市场营销,来自支付的直接利润并不多。然而,支付成为大型玩家打造生态系统的核心基础设施,其目标是到达用户,盈利则是次要的。未来的盈利模式可能来自广告营销、消费金融和财富管理。

监管:对于闭环的金融科技生态系统的资金流向,将越来越引发监管关注,支付则是监管的起点。但是,鉴于监管部门与支付机构之间的长期互动和了解,他们不会简单粗暴地发出禁令。这使得民营资本在下一代金融基础设施中占据了重要地位。

价格战与并购:我们预期费率竞争将会越来越激烈,从而导致行业出现洗牌。缺乏竞争力的持牌者会出局,而银行在创新上会加大追赶力度。

10个可能让你震惊的事实

1、金融科技市场的主要玩家建立了高度整合的商业模式与闭环生态系统,无论是线下业务,还是整个金融产业链,从支付、借贷、理财到信用评分。少数大型的科技与金融混业机构开始在市场上占据优势地位。与之相反,西方国家的公司专注于一个或者少数几个核心业务,诸如Visa和万事达,又或者PayPal和Lending Club。(p. 12- 13)

2、私人资本开始拥有(至少部分拥有)下一代金融基础设施,尽管中国绝大部分已有的基础设施均由政府所有。举例来说,蚂蚁金服和腾讯分别拥有网联9.61%的股份。他们是单一第三大股东,仅次于中国人民银行和外管局旗下平台。(p. 16)

3、中国的第三方支付正在替代现金,而不只是银行卡,并且被广泛运用于小额、高频的交易场景。这和大部分发达国家截然不同,在那些地方小额交易仍以现金为主。我们估计2016年至少40%的零售交易通过第三方支付完成。(p. 23-24)

4、中国消费者不仅在国内习惯使用第三方支付,还喜欢带着它们全球跑。目前在全球其他28个国家和地区,中国游客均可以使用第三方支付。它们甚至还可以直接通过手机钱包进行免税。(p. 18)

5、二维码支付在西方国家从未落地,但在中国人民的日常生活中早已习以为常。它在国外也取得了显著的进展,被纳入了由美国运通、Visa、万事达和银联共同推出的EMV标准。(p. 24-25)

6、中国人平均有3.6张借记卡,但只有1/3的人拥有信用卡。这种失衡局面为数字支付的成长创造了土壤。(p. 39)

7、11.4万亿的支付交易是消费相关的,占全部第三方支付金额的16%,它们为支付公司贡献了主要的直接收入。中国支付公司的收入并不依赖C2C交易,这类交易占比达到56%,但是通常是免费的。(p. 29)

8、中国的第三方支付费率远低于全球大部分国家。举例来说,在消费通过第三方支付向商户付款时,支付宝和微信支付仅向商户收取0.38%到0.6%的手续费,而PayPal的这项费率为交易额的2.9%加上0.3美元。(p. 38)

9、典型第三方支付公司每笔交易的净收入为交易额的0.1%-0.4%。作为对比,PayPal在2016年的净收入比例为1.8%。对中国的第三方支付公司来说,直接来自支付业务的收入是微薄的,除非支付公司能够通过生态系统寻找其他的商业模式。(p. 33)

10、自2012年以来,中国第三方支付行业至少出现了40起并购案例。目前全行业仍然有超过250张支付牌照,但仅有120张牌照拥有在线支付资质——其中,我们相信仅有20-40张牌照没有被收购或者与相关行业的大公司建立联合。

关注本号,在对话框回复“支付”,可以获得报告全文。

原创不易,欢迎打赏:)

回复“百度”—《百度为什么沦为二流公司?》

回复“蚂蚁”—《蚂蚁金服蜕变:超越金融,成为系统》

回复“冷战”—《腾讯工行VS阿里建行:新金融冷战格局降临?》

回复“垄断”—《互联网的反垄断幽灵:老摩根的忧伤与马云的上交国》

覆盖雪球、钛媒体、企鹅号、头条号、大鱼号、百家号、网易号、新浪财经头条和知乎。