参加过统计客夏令营行业研究班的朋友知道,300145是骑行客的老相好,曾经帮他赚过不少钱。不过骑行客赚钱的时候是2013年。现在这家日新月异的创业板公司早已翻篇,生出新故事了,股价也是连创新高,骑行客骄傲之余估计又要开始不爽了...看看它最近折腾的事。

一、连续出手

2017年10月,停牌中的中金环境(原名南方泵业,300145.SZ)发布收购公告,以19亿元收购固体和危险废物处理企业金泰莱。而这已经是这家公司近年来第三次的大规模收购。

此次收购,中金环境把目光投向了危废行业,为自身“环境医院”战略拼上又一块拼图。金泰莱的主要盈利来源是废物处置服务,2016年净利润约5600万,承诺2017年及未来净利润为1.4亿、1.7亿、2亿和2.4亿。

简单来说,危废处理是将各类生产生活废物进行环保处置及回收再利用的行业。目前国内危废行业处理能力缺口严重,截止2015年12月31日,全国危废单位实际经营规模1536万吨,而2015年全国危废生产量将近4000万吨。

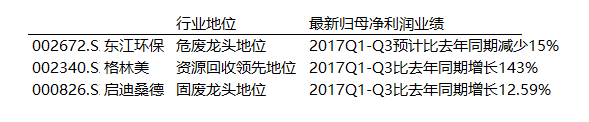

同时,由于危废运输成本高,并涉及环保审批问题,这个行业有地理位置壁垒,全国危废产量集中在东南沿海的发达省份。在浙江及周边省份,金泰莱的危废处理产能突出,但竞争对手也旗鼓相当。国内的固废处理老大东江环保(《朝阳企业的潜力股,是时候做做功课了》点蓝色链接阅读)远在广东,恰好给了金泰莱一个良好的发展环境。

观察其他固废回收企业的发展,扩大产能和拓宽客户资源是两大重要武器。收购后,中金环境充裕的现金流几乎可以再造几条现有的生产线,良好的政企关系也有助于拿到更多的回收订单。更何况东南地区固废危废回收厂商众多,各大上市公司都在抓紧布局,中金环境必然不甘于仅仅做一个新人、一个跟随者。

对于熟悉南方泵业的朋友,这个情景一定似曾相识。同样是“小公司大市场”,同样是需要资金扩产。不知道中金环境是不是有意为之,老套路屡试不爽。

二、完美开局

时间回到2010年底,一家名叫南方泵业的公司在创业板上市。公司的主营业务一目了然:水泵。这个行业的典型特点就是“小公司大市场”,水泵随处可见,但行业集中度十分松散。仅是南方泵业主要生产的不锈钢泵,国内规模以上的就有3500家,产品种类上万类,并且国内市场份额前几位还在国外厂商手里。

然而南方泵业谋求上市的原因就在于此:国产替代。南方泵业的产品价格仅为国外厂商的40%左右,而他们自己还有完整的销售网络,上市前产品供不应求。上市后,筹集的资金全部用于扩大产能,公司从上市融资中收益颇丰。从此之后,南方泵业背靠不锈钢泵这颗大树,开始了多样化发展的征程。

从估值来看,由于当年上市不限制市盈率,以及受2012年底创业板整体处于底部的拖累,南方泵业上市后PE一直下滑至20左右(就是那骑行客买的位置),但之后没做任何停留,头也不回地一直冲到25以上,近几年甚至没有跌破30,市场终于在创业板一滩炒概念的烂泥中发现了金子。但是,市场愿意给一家制造业企业30倍的PE,相对现在新常态下的GDP增速,南方泵业有什么独特的优势?

三、多轮驱动

优势在于居安思危的战略眼光。2011年公司开始与国际厂商开展泵管与水处理行业的研究合作。很快市场就发现,他们的野心绝不仅仅在于从一个细分行业征服其他的细分行业,更何况全行业增速放缓的天花板越压越死。终于在2015年,他们迎来了一次最重要的变革——18亿收购金山环保,正式跨入环保行业。

面对陌生领域的时候,南方泵业选择了一个较为稳妥的方式。金山环保主业为水处理工程,和泵管这个行业交情很深,从淡水处理、海水处理,到自来水厂给工业民用输出用水,再到污水回收和排放,这个链条上哪一步都需要水泵。而南方泵业带给金山环保的礼物更为重要——稳定的现金流。水处理工程多是和政府企业打交道,回款时间长,一直是制约金山环保订单量的紧箍咒。解决这个问题,2016年金山环保的归属母公司净利润翻了一倍以上,这次收购实现双赢。

尝到甜头后,2016年南方泵业又收购了一家国内环境评价与规划的龙头企业:中资环宇。这次公司不仅只想拿工程实施的利润,还要握住源头,把审批规划的权限也拿到手,进一步加深与政府的合作关系。而更重要的是,南方泵业盯上了未来发展的新突破口——PPP项目。

(图中单位为亿元)

以前的文章提到过,政府与民间资本合作是一个由来已久的模式(《PPP大跃进,大时代下的大机会》点蓝色链接阅读),目前第四批PPP项目正在路上,规模和融资金额相较第三批更加庞大。蛋糕做大,才能人人吃饱。

经过一系列精妙的收购,南方泵业从一家中游设备制造企业,一跃成为“绿色水动力专家”,并成功搭上了PPP和环保这列快车。

2016年收购中资环宇后,南方泵业从中资环宇和金山环保中各取一字,更名中金环境。中资环宇的董事长郭少山出任中金环境的总经理,确定了未来的发展方向。大股东沈金浩继续担任中金环境董事长职位,这位南方泵业的老厂长可能又在寻找新的方向。

公司于今年6月底停牌,指数在此期间微涨+利好收购的消息,复牌后中金环境可能会有一波涨势。不妨等情绪回落,成交量平稳之后再出手。

但由于30多倍的估值,似乎显得有一点贵。关注点在于:一是原有的泵业营收还要小步慢跑保证公司资金流转,二是PPP和环保现在处于政策风口。这两项无忧,安心持仓。

有钱可以任性,但也要找准方向。背靠南方泵业不断产生的现金流,收购的公司甚至挣钱能力更强。不锈钢泵本身的毛利率在35%-40%,而后来收购的这几家公司,毛利率甚至在50%左右,公司绕开了制造业的天花板,又进入了环保这个大步飞奔的领域。

大树底下好乘凉,但也要记得栽树,好让后人继续乘凉。

骑行客的股票为什么总是能创出新高呢~