可以看到,机构对今年A股公司的三季报业绩增长情况抱以乐观预期。因此,从三季报业绩预告中挖掘潜在机会应是可行之策,而其中的关键词就是“大幅增长”。

为此,我们以

2016年年报业绩计算静态PE,再以三季报业绩预告上限加上2016年第四季度业绩为“年度”业绩计算最新的动态PE,然后再对两个PE进行比较。

显然,动态PE较静态PE下降幅度越大,表明估值将得到快速回落,股价也由此获得强劲的向上拓展动力。

为了增加统计的有效性,我们剔除了有数据缺失以及静态PE或动态PE为负的个股,最终样本数为929只个股。

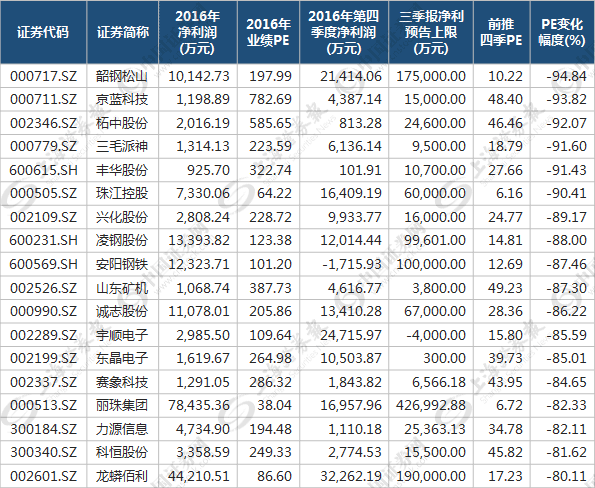

结果显示,779只个股的动态PE较静态PE下降,占比达到了83.85%。其中,下降幅度超过50%的有147只个股,超过80%的有30只个股,韶钢松山(-94.84%)、开元股份(-94.63%)、京蓝科技(-93.82%)等9只个股的动态PE较静态PE下降了逾90%。

进一步地,若设定动态PE为50以下,动态PE较静态PE下降超80%,则有18只个股满足条件(见下表)。其中,韶钢松山(-94.84%)、京蓝科技(-93.82%)、柘中股份(-92.07%)、三毛派神(-91.60)、丰华股份(-91.43%)、珠江控股(-90.41%)6只个股的动态PE较静态PE的下降幅度在90%以上。

制表:数据应用部

也就是说,这18只个股待三季报业绩披露后,如果最终业绩与预告相符,以目前股价看,将出现深超80%的估值“坑”,从而为后市估值回升打下坚实基础。

海通证券

最新发表研报认为,京蓝科技(000711)节水灌溉订单再下一城,PPP模式推动农业现代化发展;京蓝沐禾拟发行资产支持证券,多样化融资结构助力规模拓展;北方园林完成工商变更登记,园林绿化与生态修复提供协同效应;预计公司2017-2019年折合摊薄后每股收益(考虑定增)分别为0.63元、0.81元、0.91元。给予公司按2017年业绩28倍PE估值,对应目标价17.64元,维持“买入”投资评级。

天风证券

新近发表报告认为,龙蟒佰利(002601)现有60万吨钛白粉和75万吨钛精矿年产能,业绩弹性大。钛白粉每涨价1000元/吨,公司每股收益将增厚0.21元。预计公司2017-2019年净利润分别为26.20亿元、30.62亿元、34.06亿元,每股收益为1.29元、1.51元、1.68元。给予目标价23.5元,维持“买入”投资评级。