1、FTTH全球化:中国领跑,海外市场成长空间大

当前全球正处于数据流量持续爆发的阶段,VR、AR、4k./8k视频等新技术、新应用在给人们带来极致体验的同时也对现有网络形成了严峻的考验,网络流量压力问题日益突出,提升网络带宽越发显得重要。

FTTH将成为接入网的主要接入方式。

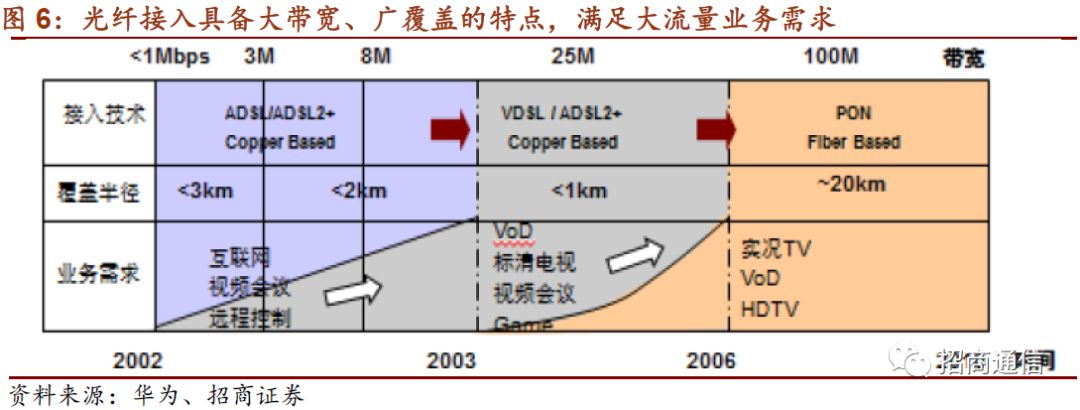

接入网是连接终端客户和骨干网之间的枢纽,长度通常为几百米到几公里之间,因此被形象地称为“最后一公里”,其带宽容量直接决定了终端用户的实际体验。在当代网络架构中,骨干网、城域网已基本实现光纤化,与此相比接入网同时存在三种主要的接入技术:ADSL、铜缆接入和光纤接入(光纤接入主要采用PON网络架构)。由于光纤接入具有带宽大、覆盖面积广泛,将逐步替代另外两种接入方式成为主流,进而实现当代通信网络的全网光纤化。

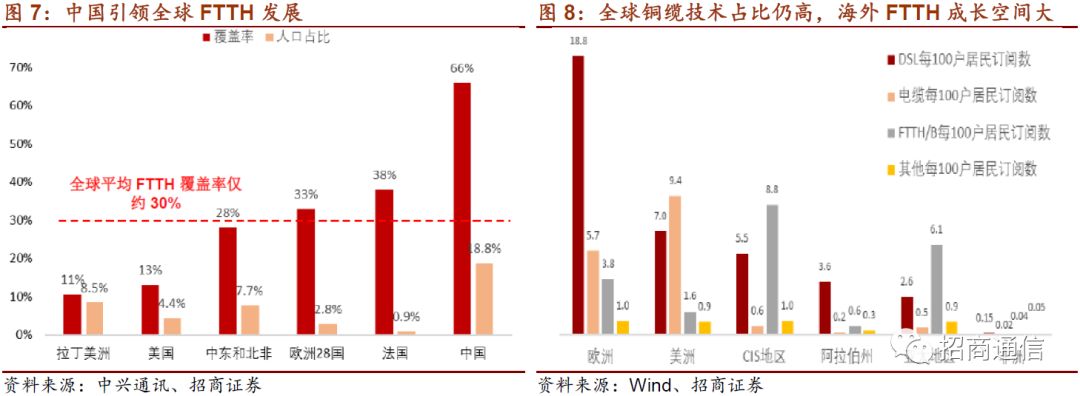

中国引领全球FTTH发展,海外市场成长空间大。

根据FTTH council统计,全球FTTH覆盖率不足30%,ADSL和铜缆接入技术占比为68%。分地域来看,FTTH覆盖率超过40%的国家不超过30个,人口占比较多的美国仅为13%,欧洲28国平均覆盖率不足30%。与此相比,近年来在国家政策推动下,中国FTTH取得显著进步,FTTH覆盖率达到66%,引领全球发展。同时从另一个方面也可以看到,海外FTTH市场存在广阔空间。

2、FTTH建设带动接入设备需求提升,中国企业优势显著

FTTH发展带动光纤接入设备需求提升。

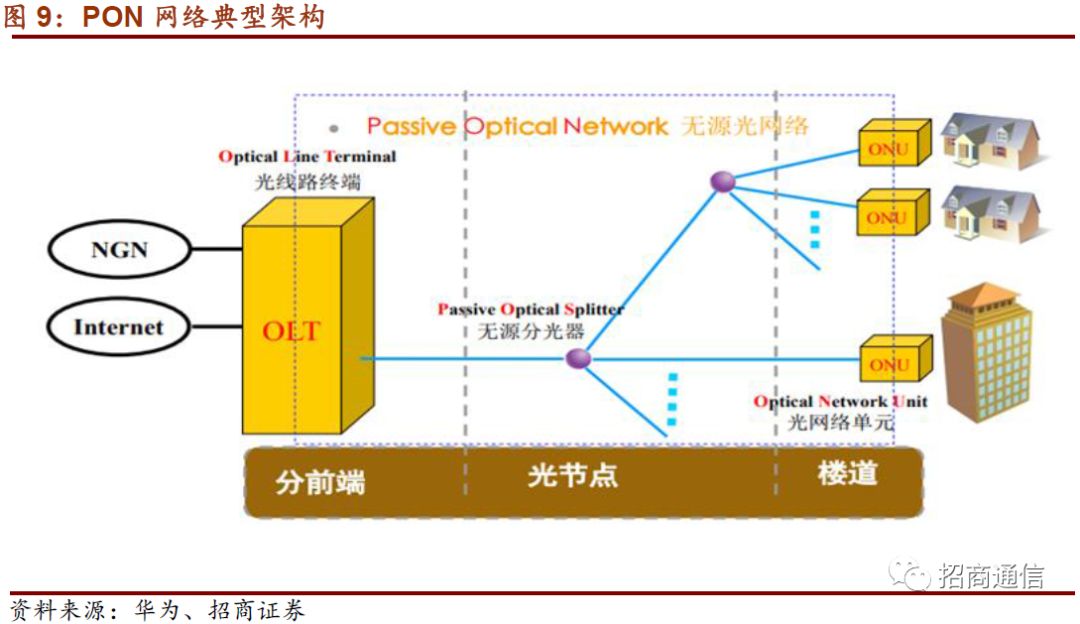

当前FTTH主要通过点到多点的PON(无源光网络)实现,可以将PON理解为一种适应FTTH需求的网络架构。从设备的角度上来看,一个典型的PON网络主要由三大部分组成,分别是位于局端的光线路终端(OLT)设备、靠近用户的光网络单元(ONU)设备以及位于两者之间的无源分光器POS。

OLT是光接入网的核心设备,相当于传统通信网中的交换机或者路由器,同时也是一个多业务提供平台。一般放置远离客户的局端,提供面向用户的无源光网络的光纤接口。其主要功能包括:1)上联上层网络,完成PON网络的上行接入;2)通过ODN网络下连用户设备ONU。实现对用户端设备ONU的控制、管理和测距等功能。

ONU是光网络中的用户端设备,放置在靠近用户一侧,与OLT配合使用,它的主要功能包括:1)选择接受OLT发送的数据;2)对用户的以太网数据进行缓存,并在OLT分配的发送窗口中向上行方向发送用户指令。

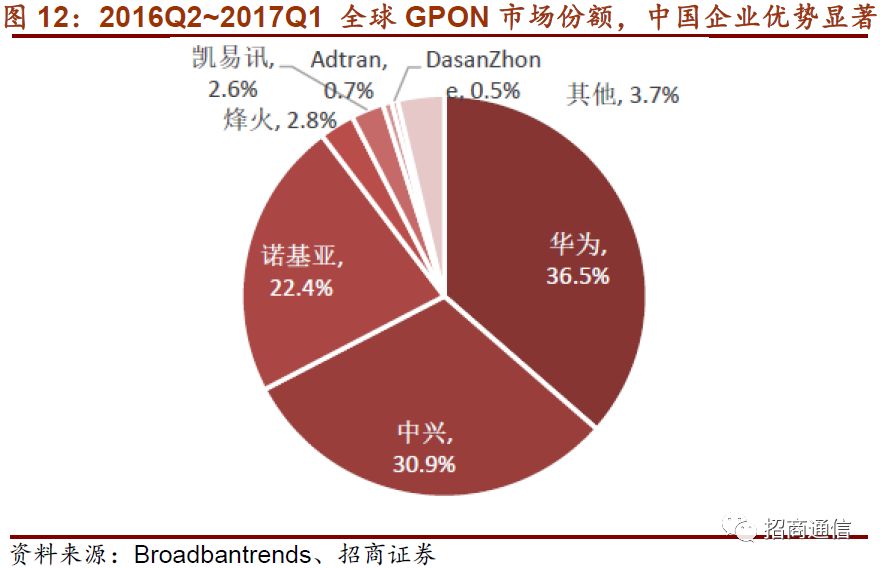

接入设备中国企业优势显著,占据半壁江山。

在PON接入网设备市场中国企业优势显著,根据Broadbantrends统计,2016Q2~2017Q1期间,全球GPON市场中,华为、中兴、烽火通信所占市场份额分别为36.5%、30.9%和2.8%,分列第1、2、4名,国内三家设备商GPON市场份额合计达到70.2%,占据全球绝大部分份额。当前,全球FTTH市场主要集中在中国,带来中国厂商份额优势的主要因素。未来随着FTTH全球化的推进和国外FTTH渗透率提升,中国设备厂商有望走出国门,继续拓展海外市场。

3、从覆盖率提升到渗透提升,从幕后到台前,家庭智能网关迎来发展良机

覆盖率提升到渗透率提升,带来接入设备需求增长。

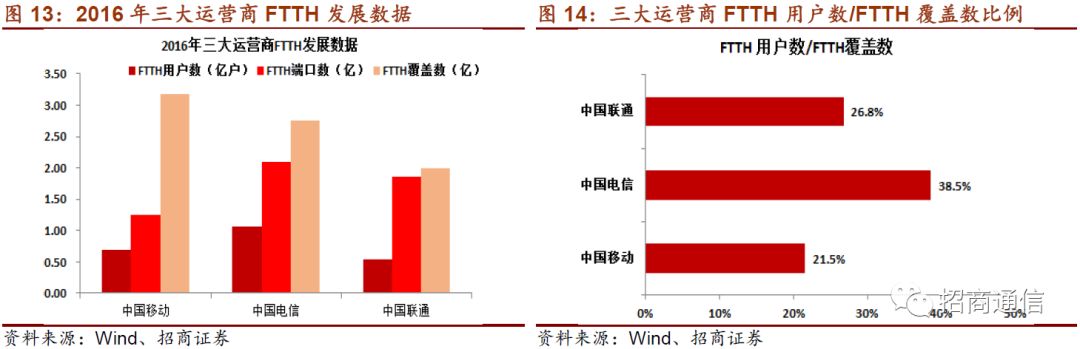

近年来,在宽带中国战略以及网络强国战略的共同推动下,我国以FTTH为代表的信息基础设施建设取得了显著的进步,光纤网络覆盖用户数不断提升。2016年,三大运营商FTTH覆盖用户数达到7.93亿。然而,相比于FTTH覆盖用户数的不断提升,FTTH用户数并未显示出与之匹配的增长。我们分别计算了三家运营商FTTH端口数与FTTH覆盖数的比值,2016年移动、电信、联通三家的这一比例分别为21.5%、38.5%和26.8%。中国移动这一数据显著低于另外两家运营商,我们认为这同其固网宽带业务发展策略相关,2013年12月中移动拿到固网牌照,而正式启动固网建设始于2015年。作为行业的新进入者,中移动的当务之急是先进行网络资源的建设,提升覆盖用户数目,在此基础上逐步提升用户渗透率,即按照“覆盖用户数提升到接入用户数提升”的逻辑演进。因此我们认为提升接入用户数有望成为中移动下一阶段的工作重点,并带动接入设备需求提升。

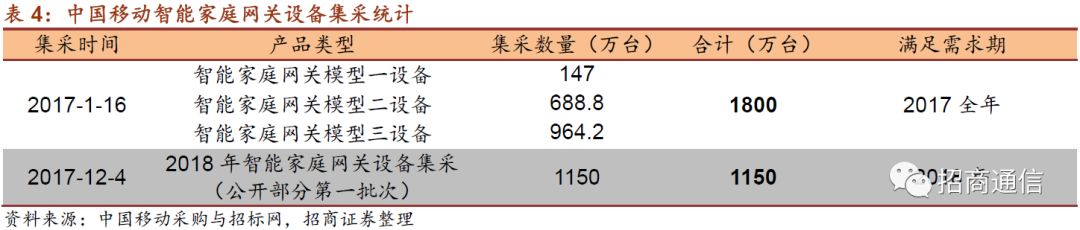

中移动智能家庭网关设备集采放量,验证提升接入用户逻辑。

2017年伊始,中国移动启动家庭智能网关集采,产品类型分为三种,集采数量合计达到1800万台,对应2017前全年需求。家庭智能网关是集光猫和路由器为一体的融合产品,用于实现家庭用户光纤上网。2017年12月,中移动启动2018年智能家庭网关设备集中采购,总规模达到1150万台。本次招标为公开部分第一批次,我们判断后续或将进一步进行相关集采。中移动智能家庭网关设备集采也验证了中移动提升接入用户数目的逻辑。

从幕后到台前,中国移动终端公司试点采购新模式,ODM厂商有望受益。

过去运营商智能家庭网关设备的采购模式是先由华为、中兴等通信设备商竞标,然后将智能终端设备的生产分包给ODM厂商进行代工。进入2018年,这种“运营商-设备商-ODM厂商”的采购模式有望发生改变。根据中国移动终端公司最近发布的自有品牌智能家庭网关类产品制造服务项目资格预审结果,包括特发东智在内的ODM厂商成为集采招标候选人,运营商或直接从ODM厂商进行设备采购,采购模式改变,ODM厂商有望受益。

4、特发东智:直接受益于接入终端需求提升,智能制造业务奠定长期发展基础

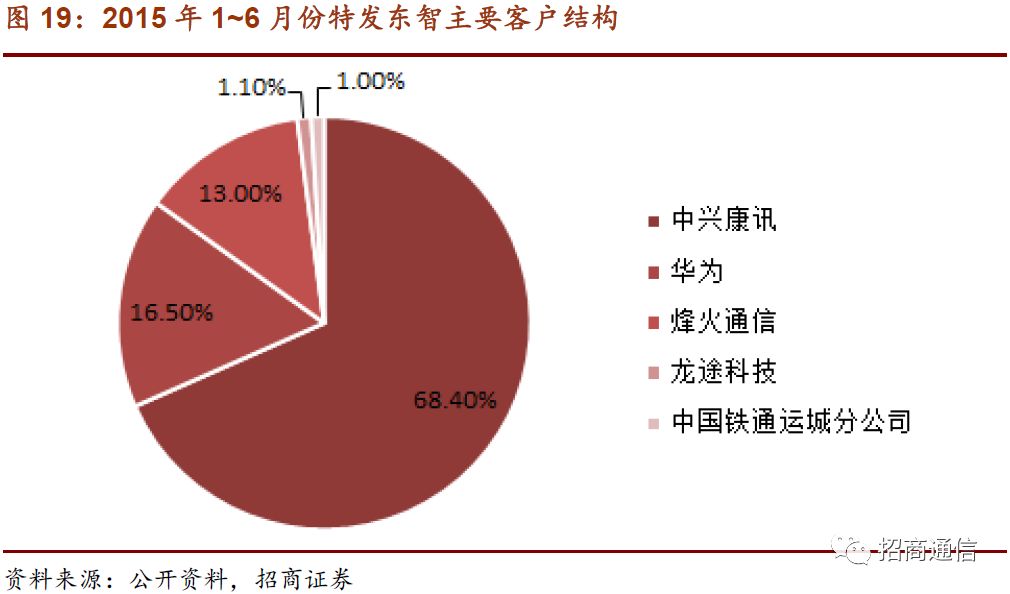

特发东智为国内主要接入终端厂商,直接受益接入终端设备需求提升。

特发东智是ODM、OEM包括开发、设计和销售为一体的通信设备专业配套制造公司。目前,公司ADSL MODEM业务发展迅速,可提供ADSL2+MODEM、ONU光纤MODEM、新一代家庭网关、多业务光传输系列等产品。客户结构方面,公司下游客户为包括华为、中兴、烽火在内的国内主要通信设备商。未来公司有望直接受益于运营商接入终端设备集采。

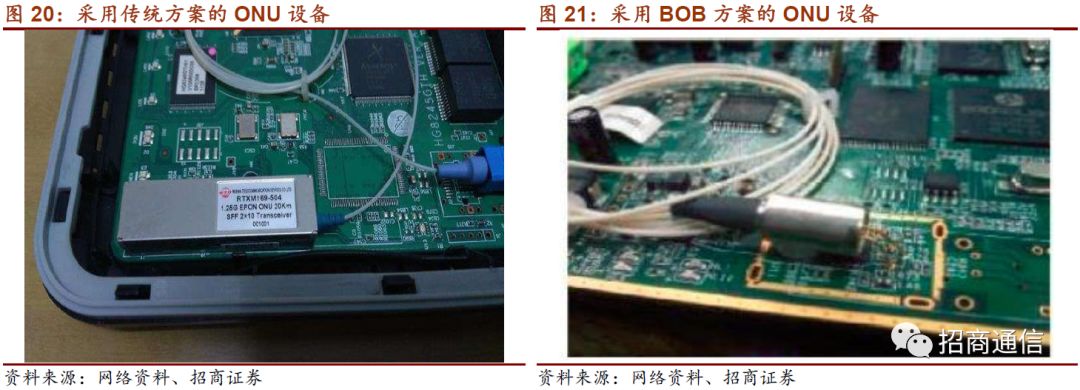

技术革新,公司采用BOB方案带来产品成本降低。

随着光通信技术的逐渐发展,光通信在人们日常生活中的应用越来越多。ONU作为光纤接入的用户侧终端设备,实现光电信号的转换,是特发东智的主要产品之一。传统的ONU光接口电路部分采用光模块接入,使用传统光模块的方案在成本和性能上不具优势。与传统ONU设备相比,东智采用光收发组件板载(BOSA on board,BOB)的方案,不仅在成本上具有明显的优势,在性能上光组件直接板载,垂直整合光组件及ONU的技术指标,确保光收发组件指标参数与ONU主板完全匹配,通信质量更高。

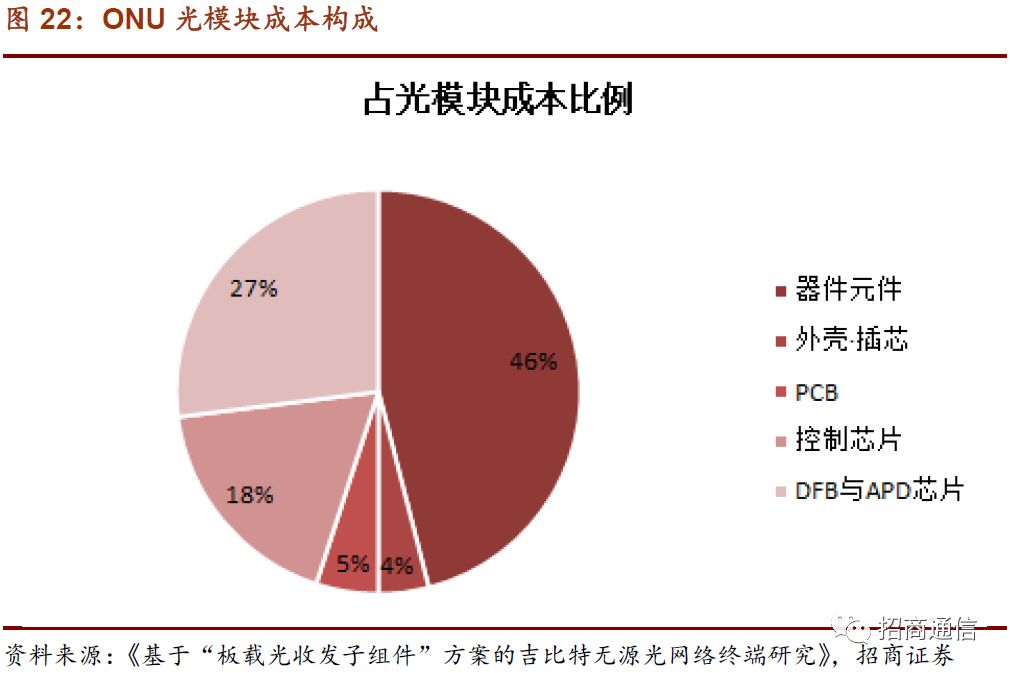

光收发组件板载也称为BOSA on board(BOB),这种方案的出现主要是为了节省传统ONU设备中光模块的成本。光模块主要构成组件包括器件元件、外壳、插针、PCB板、控制芯片以及DFB和APD光电芯片。在这当中DFB和APD是实现光电转换功能的核心部件,在光模块中的成本占比达到27%,是光模块中的硬成本,无法省去。而光模块中的外壳、插针、PCB这几部分占光模块总成本的30%,但却与光电转换无关,可全部归为辅料进行省略,从而降低ONU设备的成本。BOB技术实际上就是将传统方案中光模块的核心功能部件提炼出来,而将其他非核心的部件去除,从而达到成本控制的目的。

东智进行BOB方案研发较早,目前ONU接入终端设备基本采用BOB方案,具备成本优势。此外,东智的智能接入产品顺应市场的发展,生产规模迅速扩大,2017年上半年累计产量达到1600余万台,同比增长90%,整体产能达到并购前的4.5倍速。

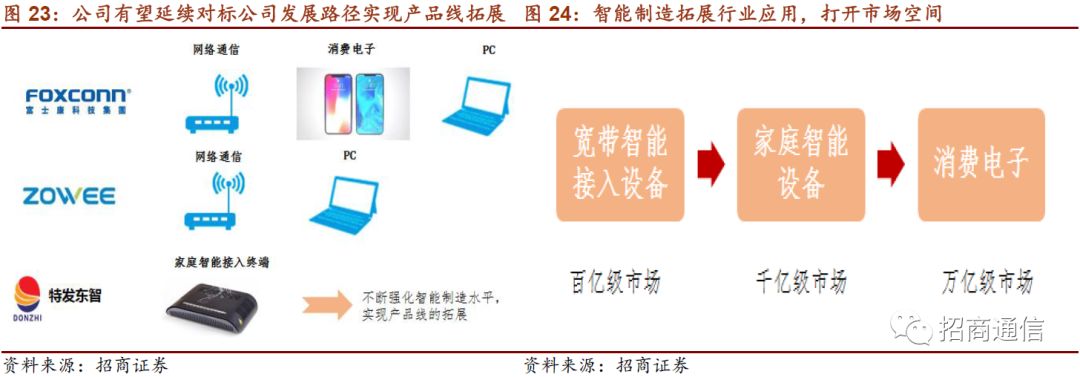

研发带动产品线拓展,智能制造打开市场空间,奠定长期发展基础。

公司高度重视产品研发,凭借多年积累的技术优势和经验,公司先后完成了ADSL、ADSL+、VDSL、带远程自检功能的ADSL局端分离器产品的开发,并被评为“深圳高新技术企业”和“深圳成长型中小企业500前40名”。公司管理上,特发东智对内强化精益制造,积极增加产品的种类,对外进一步拓展市场空间。对标同类上市公司发展路径,如卓翼科技,富士康,我们认为公司未来发展路径科研依托其不断强化的智能制造水平,将市场由通信接入设备向消费电子等更为广阔领域的拓展。