利率品市场观察

周一

28

天逆回购重启,现券小幅回暖,

170210

收于

4.3375%

,较上周五下行

0.75BP

。期货方面,周一

T

主力合约一度上涨超过

0.4%

,走势强于现货,可能与

MLF

续作预期有关。

5

月

26

日,媒体曾报道央行在自律机制座谈会上提到,拟于

6

月上旬开展

MLF

操作,并择机启动

28

天逆回购操作。今日

28

天逆回购已经如期重启,操作利率维持

2.75%

不变(最后一次

28

天逆回购是

5

月

11

日),我们预计

MLF

续作可能也在近日。

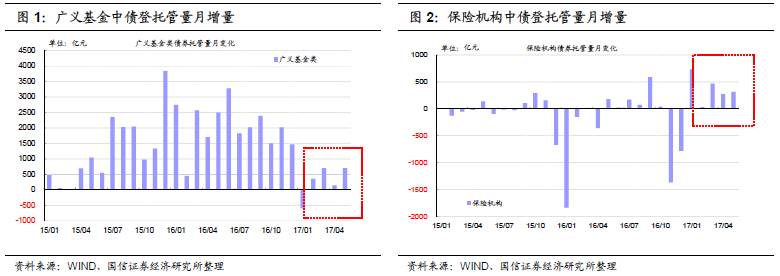

广义基金

5

月中债登托管增量依然低迷。

5

月广义基金托管增量为

703

亿,增量明显低于

2016

年同期,延续了今年以来的低增长状态。受

MPA

考核影响,估计

2017

年银行理财增速放缓。

2017

年以来保险机构的购债规模趋势性增加,替代广义基金成为第二大买债大户。

2014

年到

2016

年间,保险机构的债券托管量连续三年负增长。但今年以来,前五个月保险机构的托管增量均为正,

1-5

月托管量累计增量已达

1800

亿。我们估计,保险机构在债市参与度的提高,与债券收益率绝对水平大幅上行配置价值提升有关。

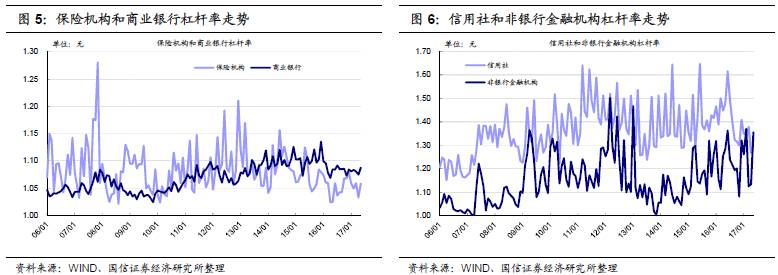

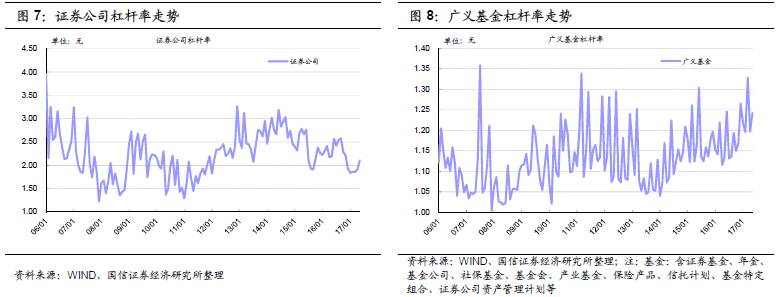

5

月债市杠杆率回升至

1.11

。以中债登数据来看,

5

月债市杠杆率为

1.11

,较

4

月回升

0.02

。分机构来看,

5

月各机构杠杆率均在回升。

5

月末证券公司、信用社、广义基金、非银行金融机构、商业银行和保险机构的杠杆率分别是

2.11

、

1.29

、

1.24

、

1.36

、

1.09

和

1.06

,较

4

月末上升

0.01-0.2

不等。

信用品市场观察

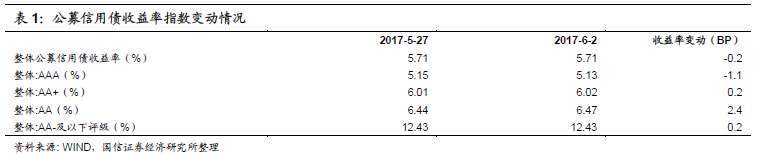

(1)公募信用债收益率指数变动情况

上周(

5

月

27

日至

6

月

2

日)整体公募信用债收益率下行

0.2BP

至

5.71%

。其中

AAA

级下行

1.1BP

至

5.13%

;

AA+

级上行

0.2BP

至

6.02%

;

AA

级上行

2.4BP

至

6.47%

。高评级信用债表现继续优于较低评级信用债。

期限方面,

AAA

级

1

年以内期限收益率上行

1.4BP

,

10

年以上期限收益率上行

2.9BP

,

AAA

级收益率曲线变陡;

AA+

级

1

年以内期限收益率上行

0.5BP

,

5-10

年期限收益率上行

0.2BP

,

AA+

级收益率曲线变平;

AA

评级

1

年期限内收益率上行

9.5BP

,

5-10

年期限收益率上行

0.9BP

,

AA

级收益率曲线亦变平。

行业方面,

AAA

级煤炭债、房地产债收益率分别下行约

1.6BP

、

0.6BP

,

AAA

级钢铁债收益率上行

0.6BP

;

AA+

级煤炭债、房地产债收益率分别上行

4.4BP

、

0.6BP

,

AA+

级钢铁债收益率下行

14.1BP

;

AA

级煤炭债、钢铁债、房地产债收益率分别上行

7.7BP

、

12.1BP

、

0.7BP

。

(2)发行人负面新闻整理

转债市场观察

1

、电气转债:经公司董事会审议通过同意公司或公司下属控股子公司出资不超过

4000

万美元,投资参建阿联酋迪拜

2x100

兆瓦塔式光热电站项目,并同意公司参与阿联酋迪拜

2x100

兆瓦塔式光热电站项目的

EPC

总承包方竞标项目。

2

、广汽转债:公司发布

2016

年年度权益分派实施公告,每股派发现金红利

0.22

元,除权(息)日为

2017

年

6

月

13

日;公司董事会审议通过关于调整股票期权激励计划行权价格的议案,自

2017

年

6

月

13

日起将股票期权激励计划的行权价格由

7.16

元

/

股调整为

6.94

元

/

股;另外经董事会审议同意广汽新能源汽车有限公司项目设立方案,同时批准向广州汽车集团乘用车有限公司增资

22.64

亿元专项用于自主品牌乘用车新增

20

万辆

/

年新能源汽车产能扩建项目建设。

3

、一级市场:(

1

)孚日股份(

002083

)拟公开发行可转换公司债券,规模不超过

12

亿元人民币;(

2

)生益科技(

600183

)公开发行可转换公司债券行政许可申请获得中国证监会受理。

国债期货以及相关衍生品市场观察

10

年期国债期货主力合约

T1709

开于

94.785

,收于

95.010

,结算价

95.085

,最高

95.180

,最低

94.785

,涨幅

0.26%

,振幅

0.42%

,成交

46525

手,其中外盘

23477

手,内盘

23048

手,持仓量