导读:上周创业板结束六连阳,连续调整两日。下文我们将从多个角度回答中小创的行情是否能延续这一问题。

上周创业板结束六连阳,连续调整两日。下文我们将从多个角度回答中小创的行情是否能延续这一问题。此外,对于转债而言,蓝标转债作为创业板唯一的受益标的,上周突破前期僵持局面录得2.31%的涨幅,到底当下是否仍有参与价值?我们也试图提供一些思考逻辑。

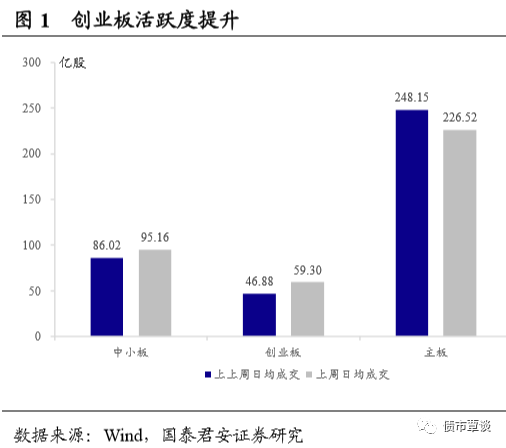

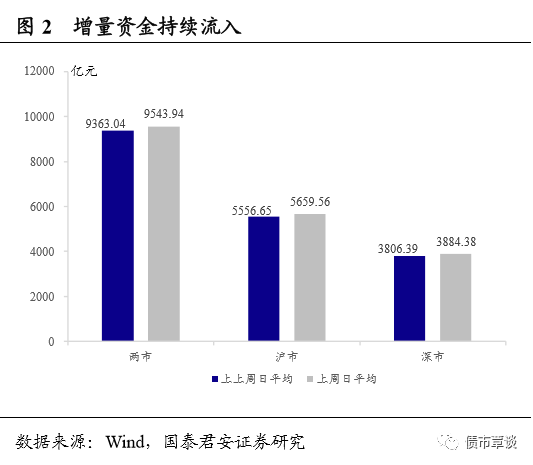

创业板活跃度显著提升,沪深两融余额五连增。

上周五个交易日,中小创活跃度继续攀升,主板成交有所回调。创业板交易活跃度增幅最大,日均成交59.30亿股,环比上升26.50 %。中小板日均成交95.16亿股,环比上升10.62%;主板上周日均成交248.15亿股,环比下降8.72%,略有回调。总体来看,市场交易依旧保持活跃,维持升温势头。融资融券方面,两市融资余额持续上升,显示增量资金不断流入。沪深两市融资余额为9543.94亿元,较前一周增加1.93 %,其中沪市融资余额为5659.56亿元,较前一周增加1.85%,深市融资余额为3884.388亿元,较前一周增加2.05%。

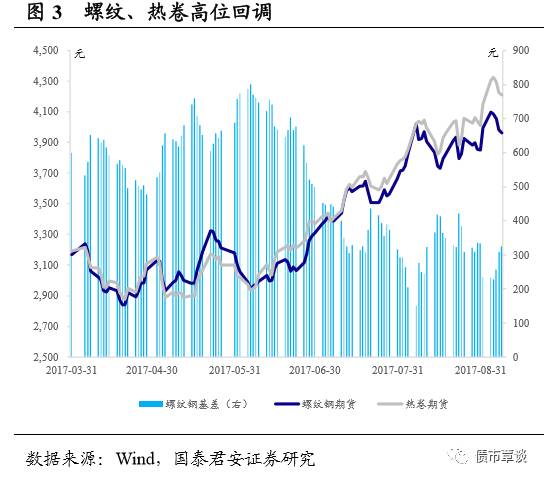

商品高位回调,黑色系强势上涨行情告一段落。

9月1日至9月3日连续发生三次高炉起火事件,热卷与螺纹钢爆拉而后劲不足,上周黑色系商品高位调整。黑色系短期拉涨是对高炉爆炸事件博弈的反应,短期利好已经price in,不论是供给端还是需求端短期内恐怕都难以再提供增量的利多推动商品再度创新高。随着商品的哑火,周期股走势也出现了明显分化,钢铁、煤炭板块表现不佳,有色则受益于锂、钴等小金属拉动,涨幅尚可。行至中局,资金对周期板块亦产生恐高情绪,下一步需要等待“金九银十”数据成色进行验证。

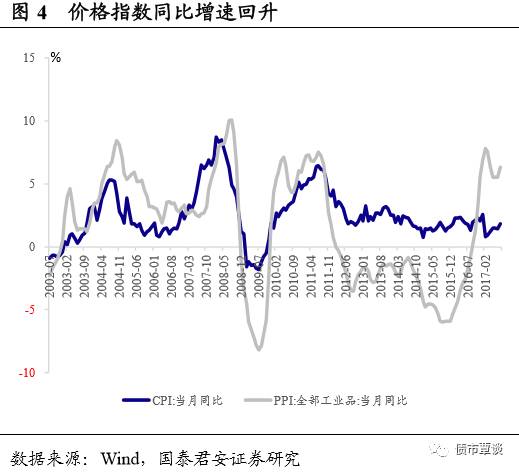

涨价压力+微观结构调整,消费板块或承压。

周六,统计局公布8月份价格数据:8月CPI同比回升0.4至1.8%,超过市场预期的1.4%;PPI当月同比6.3%,超过市场预期5.7%。随着中上游价格缓慢传导,下游行业或将受制于成本上升而又难以向终端消费转嫁的压力,存在盈利能力边际弱化的可能。此外,大消费板块17年以来涨幅领先,从二季度公募基金持仓数据来看,不少龙头标的不约而同成为机构的重仓标的。然而,过度拥挤交易可能导致“踩踏”风险,典型大白马股如贵州茅台连续5日调整,先后跌破了5、10、20和60日均线;格力电器8月份震荡筑顶后回调,仅余120日均线的支撑。随着成本上涨预期以及机构调仓导致的微观结构变化,消费股的行情出现震荡反复的概率增加。

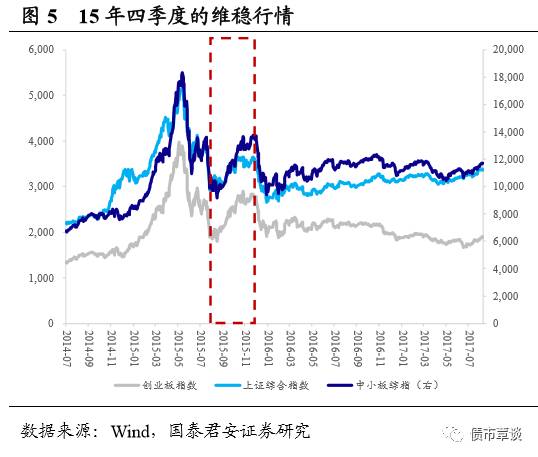

对标15年4季度“阅兵”维稳行情,风险偏好仍将维持相对高位。

随着党代会召开时间确定,预计十九大之前市场风险偏好将维持高位。15年9月初的“阅兵”行情推动股市在四季度出现一波较为可观的反弹,期间主板、创业板、中小板分别反弹11.77%,43.64%和36.27%。历年来,A股四季度因机构冲业绩等因素存在而会出现异动行情,比如13年自贸区行情,14年“一带一路”,16年保险举牌等。前期随着创业板持续调整,不少资金已经开始关注创蓝筹的“错杀”机会,而中报业绩公布,对于进一步甄别有无业绩支撑的标的更提供了多一层数据支持。上周流动性相对充裕,而央行则在周四超额续作MLF,资金面平稳有利于中小创的估值表现。虽然上周后半周创业板开始调整,但后续交易性行情仍有空间,建议投资者积极把握政策维稳下中小创的投资机会。

1.2. 转债策略:发行提速,关注新券

信用申购新规正式落地,可转债发行将提速。

中国证监会发言人表示,为解决可转债和可交换债发行过程中产生的较大规模资金冻结问题,证监会对可转债、可交换债发行方式进行了调整,将现行的资金申购改为信用申购,并经公开征求意见相应修订了《证券发行与承销管理办法》部分条款,于9月8日发布施行。主要内容包括:可转债和可交换债发行方式调整后,参与网上申购的投资者申购时无需预缴申购资金,待确认获得配售后,再按实际获配金额缴款;参与网下申购的投资者申购时无需预缴申购资金,按主承销商的要求单一账户缴纳不超过50万元的保证金,待确认获得配售后,再按实际获配金额缴款。此外,可交换债的网上发行由时间优先的配售原则调整为采用摇号中签方式进行分配。

信用申购已经在三只公募EB上成功尝试,而近期是可转债发行真空期,预计《证券发行与承销管理办法》正式实施后,转债的发行将提速。目前存量待发行可转债/可交债117只,待发行规模3068亿元;其中,金禾实业、隆基股份、嘉澳环保等16只可转债/可交债已经获得证监会批准。中长期来看,一方面信用申购吸引更多打新资金,另一方面供给增量之后可选择标的更为多样化,转债市场有望脱离存量博弈的制约,市场深度将明显提升。随着风险偏好更高的资金入场,转债的估值中枢有望抬升。然而,随着同一行业内可选择标的更多,转债不可避免也会遭遇“品牌替换”的侵蚀效应,即新券对应正股标的强于存量,则后者估值将不免被压缩。后续可能需要更加注重行业竞争格局分析。

蓝标转债参与价值几何?

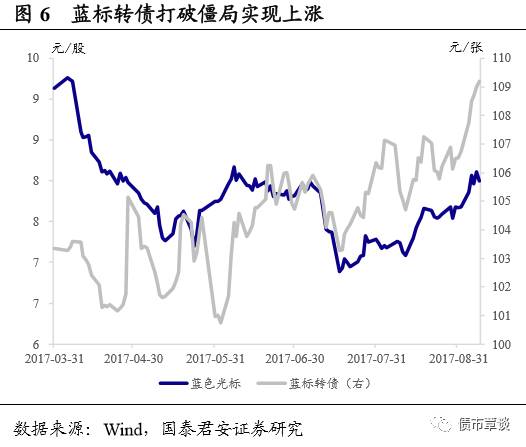

上周蓝标转债作为存量转债中唯一的创业板受益标的,涨幅达到2.31%,正股涨幅为4.20%。从上周对正股蓝色光标的分析来看,2017年上半年,公司实现营收66.17亿元,同比上升28.72%;实现归母净利润 3.00 亿元,同比下降14.34%。蓝色光标在智能营销领域市场份额较高,但行业内竞争激烈且进入壁垒不高,公司前期大规模快速进行外延并购存在子公司业绩不达预期以及商誉减值风险,公司业绩波动受非经常性损益较大,内生性增长较弱而估值较高。此外,转债目前绝对价格不高,但转股溢价率33%,估值偏高。鉴于正股与转债估值均较高,总体而言通过蓝标转债去博弈正股上涨的行情性价比有限。但基于对创业板交易机会的判断,轻仓快进快出亦无不可。

近期流动性好的大盘转债受制于正股调整压力,短期内表现空间有限。建议投资者积极参与一级打新以增厚收益。中长期角度,金融板块、周期、以及医药行业龙头企业仍有配置价值,继续推荐券商、银行转债、桐昆EB、三一转债、以及九州转债,近期关注锂电板块受益标的顺昌、骆驼转债,蓝标转债可轻仓并注意及时止盈。

股市方面,

周一,钢铁、有色开盘强势,随后涨势衰减带动沪指高开低走;午后银行板块发力,大盘拉升翻红,截止收盘上证综指涨0.37%,创业板指涨0.98%;板块方面,旅游、计算机和电子较为活跃,次新板块大幅调整。周二,受周期股回调影响,上证综指低开低走,随后银行和券商板块拉升带动指数冲高,但持续性较弱;午后市场震荡盘整,随着钢铁板块小幅反弹,最终上证综指涨0.14%收于3384点,创业板指涨0.08%;板块方面,金融、房地产等走势较好,周期回调,次新股午后走强。周三,上证综指小幅低开后横盘震荡,创业板则开盘强势;保险板块拖累指数走势,资金从次新流出转向抱团锂电池板块,稀土磁材跟随上证;午后钢铁板块复苏带动指数小幅走高,最终上证综指收涨0.03%,创业板涨0.94%强势站上1900点。周四,上证综指开盘小幅低开,随后维持低位震荡,创业板则冲高回落,截止收盘上证综指跌破10日线收于3365.5点,创业板指跌0.66%收于1890.38点;板块方面,万科在贵州探明锂矿带动地产股强势,次新股调整后热度提升,周期和金融板块则较为低迷。周五,上证综指窄幅整理,收盘微跌0.01%,创业板则继续走弱,跌破5日线收于1885.27点;板块方面,受人民币持续走强的影响,航空股、造纸印刷以及旅游酒店等板块走强。

债市方面,

周一,公开市场净回笼1400亿但体感流动性较为宽松,海外避险情绪升温;但周五出台的公募基金流动性管理规定以及随后叫停代币发行导致严监管预期重起,债市成交清淡,长端利率上行1-2bp。周二,央行未进行对冲,流动性较为充裕,但市场观望情绪未被打破,国债期货继续阴跌;午后一级国开招标结果一般;截止收盘,长端利率上行1bp左右,10Y国债逼近3.7%,10Y国开逼近4.4%。周三,央行重启28D逆回购,流动性方面除了跨月资金价格较高,短期限资金融出大量,债市情绪略有好转;一级国债10Y期中标利率略低于预期,带动二级现券交投热情;截止收盘,长端利率下行1-2bp。周四,MLF超量续作,国债期货短线跳涨;另有市场消息,央行对3个月NCD发行利率进行窗口指导,要求不超过4.7%,进一步引爆市场情绪;国债期货终止阴跌,T主力合约收涨0.3%,长端活跃券利率下行4-5bp。周五,海外利率普遍下行,其中10Y美债收益率最低跌至2.02%,国债期货高开2毛左右,早盘现券成交放量收益率明显下行;日间,无逆回购到期流动性依旧宽松,8月出口数据不及预期,媒体评如有必要9月将再度进行MLF操作,人民币持续大幅升值,二级市场市场成交火爆,同存遭抢购,截止收盘长端利率下行2bp左右。

商品方面,

周一,周末又有两家钢厂出现火情,热卷、螺纹钢走势较强,一度触及近年新高,然而其余黑色品种表现较弱,硅铁收盘跌4.96%,双焦跌3%,热卷涨3%;受周日朝核试验影响,贵金属高位震荡,原油价格下跌,国内化工品涨跌不一,沪金沪银涨幅不到1%。周二,第四批环保督察组进驻吉林、山东等省份,黑色系震荡加剧,双焦收盘跌1.8%左右,铁矿石跌1.12%;化工品表现分化,沥青跌2.62%领跌主要商品类别,橡胶涨1%;基本金属涨跌不一,沪铜涨1%,沪铝沪镍跌;贵金属继续震荡走升,农产品多数收红。周三,黑色系继续走弱,铁矿石、螺纹钢、热卷分别收跌3.68%,2.50%和2.40%;基本金属多数走弱,沪锌收盘跌3.95%,菲律宾宣布禁止露天采矿提振镍价;农产品窄幅波动。周四,环保部通报部分环保督查结果,将进一步取缔26家“散乱污”但黑色系弱势依旧,铁矿石领跌,收盘下挫3.79%,螺纹、热卷分别跌2.39%和1.82%;有色金属先强后弱,农产品整体偏弱,化工品普遍下行。周五,受港口煤炭停止卸货以及动力煤现货指数小幅反弹影响,双焦走强,其中焦炭涨近2%,螺纹、铁矿、热卷依旧弱势,收盘分别跌1.66%,2.82%和1.80%;地缘危机叠加地震预警推动贵金属小幅收涨;农产品窄幅震荡,小幅收跌;化工品中,橡胶进口大增或预示供给过剩,收盘跌3.53%;有色集体下挫,沪镍、沪铝跌约3%。

正股市场:指数高位回调,行业涨多跌少。

上周上证综指跌0.06%收于3365.24,创业板指数涨1.07%收于1885.27点,上证50连跌两周,上周下跌0.86%收于2686.69点。分行业来看,股市行业涨多跌少。受人民币大幅升值利好,餐饮旅游板块领涨,全周累计上涨3.75%;房地产、电子、计算机涨幅居前,分别上涨3.25%,2.03%和1.93%;周期板块分化,钢铁、煤炭分别下跌2.32%和1.34%,但小金属走强,有色板块涨1.42%;其他消费板块表现分化,食品饮料、家电、商贸零售分别下跌2.25%、0.58%和0.14%,轻工板块上涨1.19%;大金融板块亦出现分化,非银跌1.92%,银行微涨0.24%;其余行业涨跌幅在-1%至1%之间。

债券市场:央妈呵护流动性,各期限利率普遍下行。