顺丰房托今天开始进行招股,作为港股首支物流地产REITs,DBS担任保荐人,瑞信和摩根是其联席全球一致协调人。由东方国际资产管理公司的China Orient Multi-Strategy Master Fund和加拿大最大的投资管理公司CI Financial Corp作为其基石投资人,两个基石占比大概15%,比例不高。

先说结论,这票比较一般,只有两个基石投资者,保荐人战绩也没什么参考意义。现在市场情绪也很谨慎,业绩增长确定性不够强的票 ,几乎没什么热度。我就不参与了。

一、招股信息

顺丰房托(2191.HK)一手入场费5212港币,价格4.68-5.16港币,一手1000股。按照目前的热度,

预计一手中签率40-50%左右,10手可中一手。

乙头1000手,521万港币,20倍孖展需本金约26.5万港币。

乙头中签市值超本金几乎无疑,注意风险。

数据来源:招股说明书

数据来源:招股说明书,新股小诸葛预测

所以我们可以看到,在极度冷门的情况下,中签率会非常高,且最后可能连小几万人都没有,所以这种票一般是不会去乙头,风险敞口太高,一不小心中了几十万甚至是一百多万也不是没有可能。

接下来是公司介绍:

二、公司介绍

顺丰房托此次上市的资产主要是

香港亚太物流中心-顺丰大厦、佛山桂城丰泰产业园以及芜湖丰泰产业园共计3项物业

,总建筑面积23.4万平方米,总可出租面积约30.8万平方米;截至2021年3月底,物业评估值为60.999亿港元,平均出租率约为

95.3%

。

三、行业概况

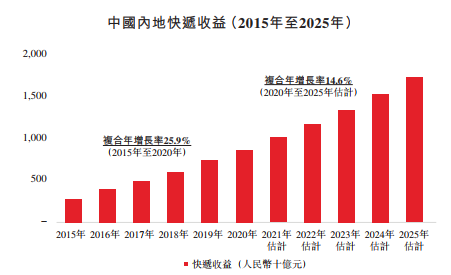

招股书显示, 2015年至2020年,快递业务收益以约25.9%的复合年增长率增长。

考虑到第三方物流增长相对稳定及快递比重越来越大,快递总收益预期稳步增长, 2020年至2025年的复合年增长率约为14.6%。

数据来源:招股书

顺丰控股股份成立于1993年,为中国最早的快递公司之一,根据国家邮政局的数据,现已发展成为于2020年限时包裹服务表现最佳的领先物流公司。

数据来源:小诸葛预测

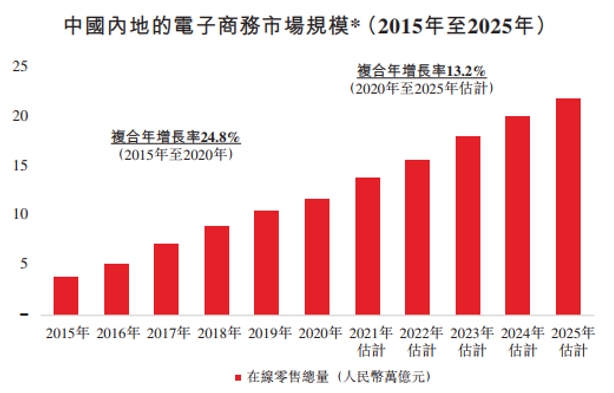

中国拥有超过9亿互联网用户,是世界上增长快速且最大的电子商务市场。2020年,电子商务总额同比增长11.3%。在全球范围内,中国电子商务销售额最高,约占全球电子商务销售额的44.9%,超过2019年美国电子商务销售额的两倍多。考虑到2020年销量基数超过2015年,电子商务额预期稳步增长, 2020年至2025年期间的复合年增长率为13.2%。

数据来源:招股书

四、保荐人历史战绩

星展担任独家保荐人。从2019年到现在只保荐过两家公司,一家是景业名邦实业集团,首日破发,另一家是北控城市资源,首日涨94.2%,这两年的战绩对顺丰房托的上市没什么参考意义。

数据来源:Astocks

五

、

公司财务/运营数据介绍

顺丰REITs的收益主要来源于租金收入和房地产升值,而收益的大部分将被用于发放分红。在顺丰房托的收入构成中,租金收入的占比持续超过80%。

2020年,顺丰房托的三处物业共有32名租户,租金收入总额排名前五位的租户,约占总租金收入的83.3%,其中三名为顺丰房托基金的关联方,这三名租户的约占租金收入的81.8%,

说明顺丰房产的客户集中度非常高。

目前,顺丰房托可出租总面积约为30.8万平方米,评估价值已超60亿港元,物业的平均出租率为95.3%。

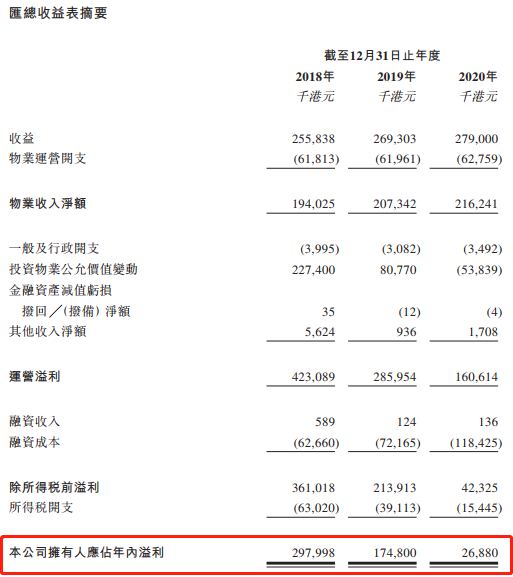

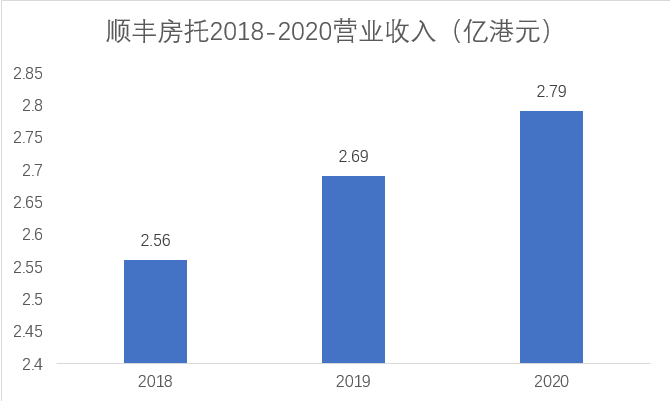

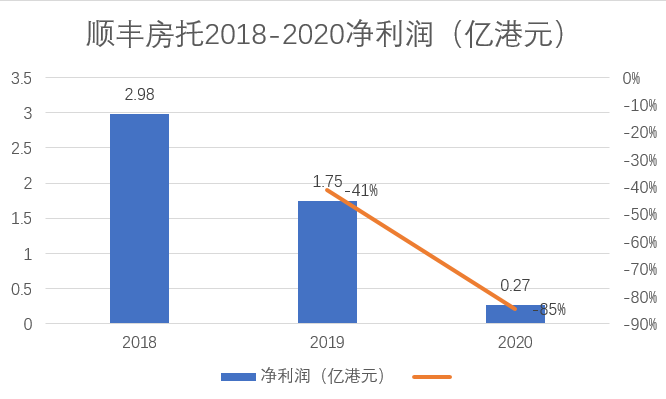

在2018年、2019年、2020年,顺丰房托的收入分别为人民币 2.56 亿港元、2.69 亿港元和 2.79亿港元,相应的净利润分别为 2.98亿、1.75亿和0.27 亿港元,其中,2020年净利润受疫情影响同比骤降84.6%。

数据来源:招股书、制作小诸葛

数据来源:招股书、小诸葛制作

数据来源:招股书、小诸葛制作

六、创始人/股东背景

招股书显示,顺丰房托的背后是顺丰集团,持有100%的股权。

对于顺丰控股而言,在正式打包物流地产资产上市前,其对于不动产的表外运营早已在尝试。