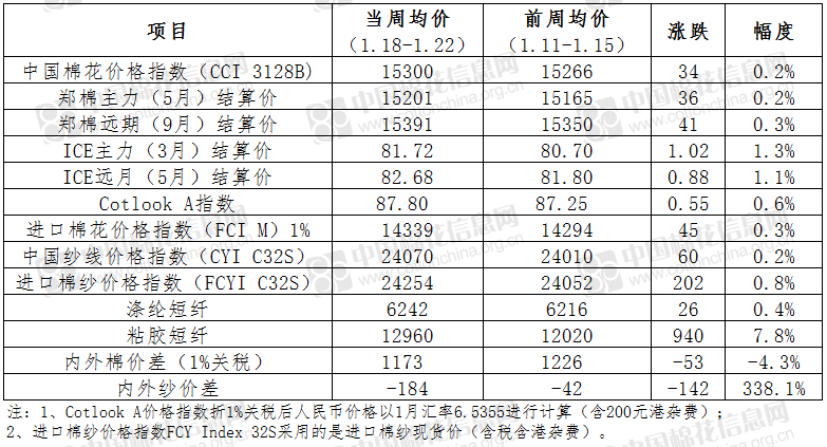

过去一周郑棉在剧烈震荡中度过,市场在反复测试万五附近的支撑强度。目前来看,在不发生突发重大利空的情况下这个位置有较强的支撑,反复回探支撑位也为后续的上涨夯实了基础。

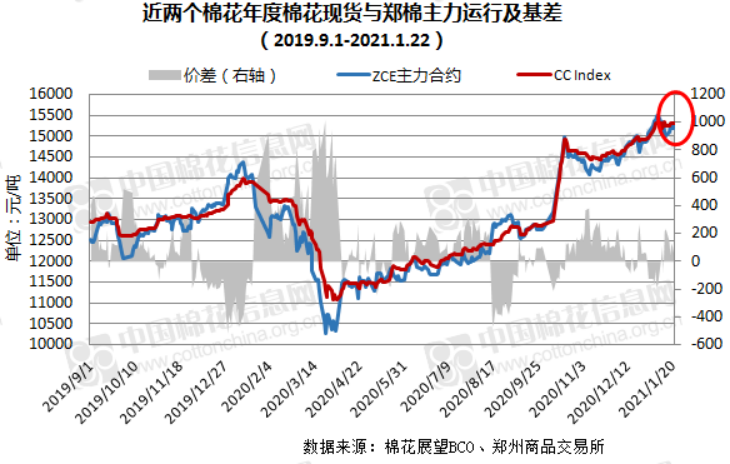

上周国际棉花市场冲高回落,周前期美国新任总统拜登就职,预计将出台大规范经济刺激计划影响,兼之外围市场推动,ICE 期棉连涨三日,主力合约最高涨至 83.06 美分/磅,周五 USDA 美棉出口报告不及预期,中国取消部分前期签约,ICE 回吐上一日涨幅。整体看,周内 ICE 表现震荡偏强,不过中美贸易关系仍是市场最大的疑虑。ICE纽期主力3月合约结算周均价81.72美分/磅,环比涨幅1.02%。国内郑棉期货震荡回升,但成交量大幅下降,同时持仓量缩减,体现交易商避险观望意愿增强。郑棉主力 CF105 结算周均价 15201 元/吨,较前一周涨幅在 0.2%;国内现货稳中有升,企业对后市预期乐观,补库持续进行。外强内稳,内外棉现货价差 1173 元/吨,较前一周收窄 53 元/吨。纺织下游方面,淡季特征略有显现,线纱交易量有所下滑,由于海运运费上涨,内外纱价继续倒挂,且价差有所扩大。

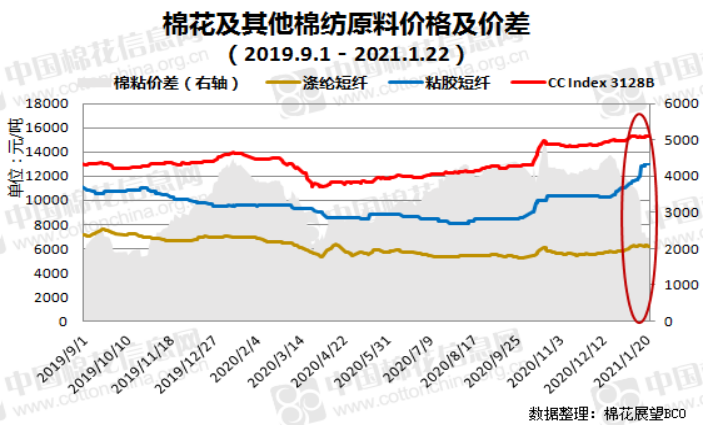

逐步临近春节,企业放假增多,涤纶短纤整体维稳,粘胶短纤高位坚挺,易涨难跌,强势依旧。

疆棉加工:截至2021年1月23日,新疆地区皮棉累计加工总量541.7万吨,同比增幅8.9%。其中,自治区皮棉加工量335.9万吨,同比增幅6.5%;兵团皮棉加工量205.8万吨,同比增幅13.1%。(注:因数据存在四舍五入,造成合计结果有微小误差。)

根据《2020年度新疆棉轮入竞价交易办法》第三条、第十三条规定,2020年11月26日至11月30日,内外棉价差已连续三个工作日超过800元/吨, 12月1日暂停新疆棉轮入交易。在轮入期间,当内外棉价差回落到800元/吨以内时,回落后第一个工作日重新启动交易。

原定于12月1日正式开始的新疆棉轮入工作,因内外棉价差持续居高不下暂未启动。

上周价差继续收窄,但仍未达到收储启动条件。

本网将持续跟踪并在轮入专栏更新每日价差情况,也欢迎大家关注我们不定期更新的多方论储。

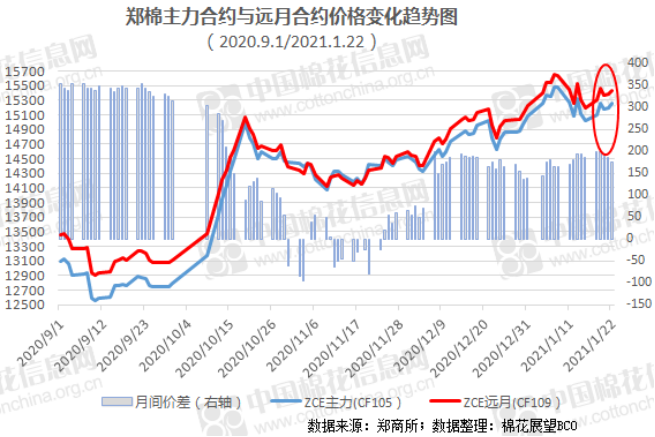

上周华北石家庄新冠疫情形势好转,“美国总统就职”是周内市场关注焦点。郑棉期货在经过前一周末的下挫之后开始反弹,周中有所反复,技术面整理表现中性,呈区间震荡格局。周五夜盘受ICE期棉、美股、美油大幅下跌影响,价格出现走低。整体看,上周郑棉表现为修复性震荡反弹,交易重心较前一周末有所上移,但多空继续减仓,市场避险情绪依旧明显。主力CF05周均结算价15201元/吨,环比涨36元/吨;其周五为15260元/吨,较前一周五涨245元/吨。中、远期合约价略微收窄,周五结算CF05-CF09价差为-175元/吨,收窄10元/吨。

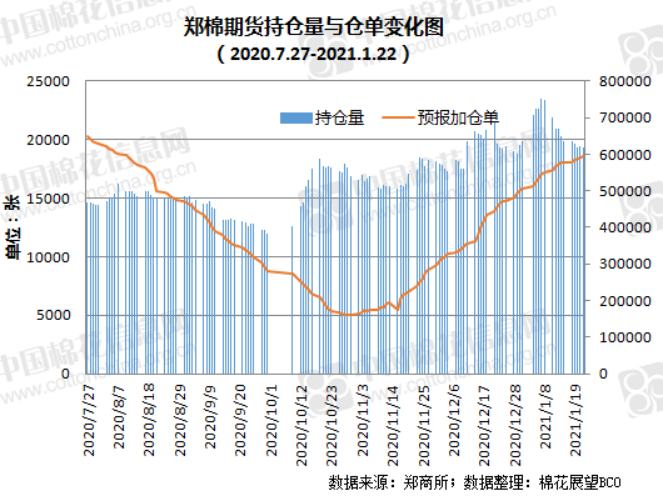

上周郑棉总成交量182.91万手,环比下降17.73%;持仓量61.88万手,下降2.49%。截至1月22日注册仓单加有效预报合计18623张,折74.49万吨,较前周增加577张,低于去年同期23714张(94.86万吨)。仓单占总持仓量的24.08%,较前周提高1.33个百分点。其中新疆棉注册仓单15079张,较前一周五增加217张,占注册仓单总量91.91%。

上周纺织下游购销略有降温,市场成交趋缓;但企业原料储备尚没有到达到预期的水平,在期货点价采购仍很活跃,点价基差维持稳定,实际成交行情稳中有升。据悉,除了纺织用棉企业补充库存,一些贸易商也积极扫货采购。当前企业对年后的行情多持乐观态度,但也有企业表示春节长假后市场仍存不确定性。此外春节将至,同时为了防控疫情,一些企业陆续放假或准备放假事宜,部分企业表示,后三个月基本弥补了上半年的大部分损失。中国棉花价格指数CC Index 3128B周均价15300元/吨,环比涨0.2%;周五为15319元/吨,较前一周五涨69元/吨,高于去年同期1458元/吨。从资源结构看,新疆手摘棉仍较受市场青睐,双28报价在15800元/吨左右。

上周南疆喀什和阿克苏地区籽棉零星收购,收购价与前一周基本持平。其中喀什地区疏勒县衣分 37%的手摘棉收购价6.2元/公斤;阿克苏市衣分36%为6.3元/公斤。阿克苏衣分33%的机采棉为5.2元/公斤,喀什巴楚同品质机采棉为5.8元/公斤。当前新疆棉收购基本结束,但日加工量仍高于去年,加工总量已超过预期,新疆棉花总产预计上调。

上周国际棉花市场先涨后跌,整体表现为“∧”型走势。周一(18日)为马丁路德金纪念日,ICE期棉市场休市一天;周二开始美棉连续三天上涨,主要受美国新任总统拜登顺利就职,市场预期将出台经济刺激计划提振,尤其周四外围市场普遍拉高,美元指数下滑,ICE期棉强势攀涨,主力3月合约最高涨至83.06美分/磅,尾盘在多头获利平仓的带动下涨幅收窄;周五USDA出口周报不及预期,兼之美股、美油下跌,ICE期棉大幅下挫,回吐周四涨幅。周内ICE期棉涨跌互现,但重心继续上移,整体表现震荡偏强。主力3月合约周均结算价81.72美分/磅,环比涨1.3%;周五为81.56美分/磅,较前一周末涨0.86美分/磅,涨幅1.07%。国际现货单边上涨,Cotlook A指数周内均价87.8美分/磅,环比涨幅0.6个百分点;周五为89.10美分/磅,较前一周五涨1.5美分/磅。国际走势强于国内,内外棉现货价差继续收窄,周五价差较前一周末收窄169元/吨。

据美国农业部(USDA),1.8-1.14一周美国净签约出口2020/21年度陆地棉66305吨,较上周下降10%;装运2020/21 年度陆地棉73115吨,较前一周增加17%。皮马棉签约5407吨,较上周下降34%,皮马棉装运1894吨,较上周装运量减少19%,下年度陆地棉签约8961吨。

当周中国取消已签约本年度美国陆地棉5064吨,实际装运31097吨。

其他国家,上周印度棉价先跌后涨,整体较前一周末价格波动不大。周四S-6轧花厂提货价报43850卢比/坎地,折76.50美分/磅,较前一周四略涨0.15美分/磅。旁遮普J-34价格报4475卢比/莫恩德,折74.35美分/磅。印度CCI在MSP项下开展的籽棉收购折皮棉进度大幅放缓,过去一周收购量在2.55万吨,截至22日累计收购量为145.35万吨,其中售出24.31万吨。目前CCI持有2019/20年度陈棉仅13.35万吨。此外,阿根廷11月棉花出口量达约2万吨,为2018年9月以来最高水平。2020年阿根廷累计棉花出口量逾9.4万吨。

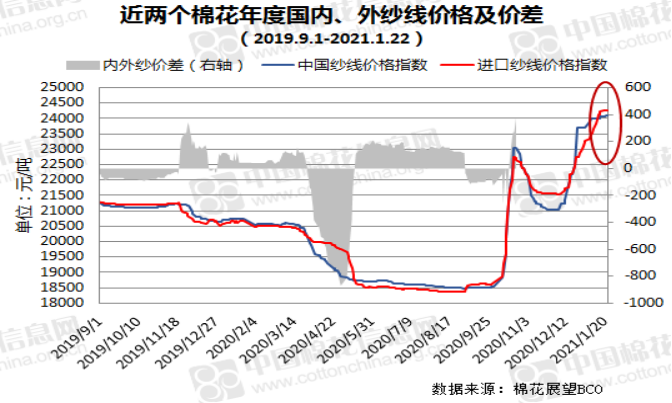

上周棉纱市场销售呈现转淡迹象,内需外贸订单局部下降,部分中小经营户销量下滑,一些企业库存压力增加,纱厂开工率小幅下滑,但整体成交行情保持稳定,企业对年后行情普遍较为乐观。春节临近,同时受国内外疫情防控影响,生产企业放假日较年前有所提前,周内放假企业增多。从纱线品种看,常规品种销售依旧较好,进口纱价居高不下,由于集装箱紧缺运费上涨,内外纱继续倒挂,价差较前一周有所扩大。中国线纱价格指数(CYI C32S)周均价24070元/吨,环比上涨60元/吨。进口棉纱价格指数(FCYI C32S)周均价24254元/吨,环比涨202元/吨。国产纱低于进口纱184元/ 吨,价差较前一周扩大142元/吨。

上周涤纶短纤先升后降,整体维持,产销延续清淡,库存略有小升,周均价6242元/吨,较上周涨26元/吨,行业负荷小降至81.7%。由于临近春节,下游面临提前放假等压力。粘胶短纤市场稳中有升,近期新单成交有所缩量,但化纤工厂超签订单预计将维持数月,由于基本面较好,价格易涨难跌。目前中端粘胶短纤成交在12900-13100元/吨,高端粘胶短纤成交在13000-13200元/吨。

【2020年中国GDP突破100万亿元 同比增2.3%】

全年国内生产总值1015986亿元,按可比价格计算,比上年增长2.3%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%,四季度增长6.5%。分产业看,第一产业增加值77754亿元,比上年增长3.0%;第二产业增加值384255亿元,增长2.6%;第三产业增加值553977亿元,增长2.1%。

【12月份社会消费品零售总额增长4.6%】

2020年12月份社会消费品零售总额增长4.6%。12月份,社会消费品零售总额40566亿元,同比增长4.6%,增速比上月回落0.4个百分点。其中,除汽车以外的消费品零售额35695亿元,增长4.4%。2020年,社会消费品零售总额391981亿元,比上年下降3.9%。其中,除汽车以外的消费品零售额352566亿元,下降4.1%。