正文

撰文|蜜姐

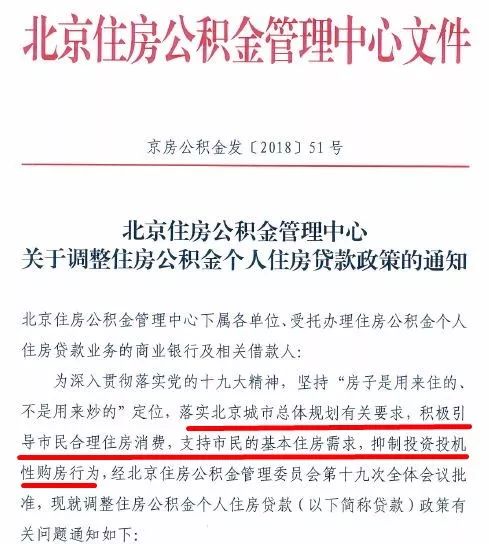

昨天(9月13日),北京市出台了公积金贷款新政, 可谓是一石激起千层浪。

作为首都,北京公积金新政具有风向标作用,尤其是对未来楼市调控走向的判断,具有很高的参考价值。

其中,公积金申请条件提高;贷款额度与缴存年限挂钩,缴存超11年才可贷120万等新规,可以让大家一窥楼市调控的方向和决心。

蜜姐看完这个新政,最直观的感受是,投胎是个技术活……90后们,在买房这件事儿上似乎有点“生不逢时”。

01

刚需,再见?

从北京住房公积金管理中心发布的文件来看,此次新政的目的,既要配合北京城市总体规划有关要求,又要加强楼市调控。

从具体条款来看:首套房首付比例提高至35%(已对标商贷标准);贷款额度与缴存年限挂钩,缴存超11年才可贷120万;月还款额不超月收入6成……

北京的刚需族不用颤抖,而是应该考虑要不要一直租房还是回老家了。

只要看看北京的平均房价和平均工资对比,你就知道,蜜姐的建议多么中肯。

2018年6月,北京市社保中心公布了2017年该市职工月平均工资为8467元。8月某知名招聘网站公布了2018年夏季求职期平均薪酬,北京为10531元。

然后一万左右的月平均工资对应的是5万—6万每平米的房价。

据中国房地产业协会主办的中国房价行情网公布的数据,北京2018年8月的平均房价为63441元/平米。

图片来源:中国房价行情网

即便刚需族想动用6个钱包在北京买房,要用公积金,还贷也是个难题。

假如你已经缴纳了11年的公积金,按上限可贷款120万,即使只买一个60平米的房子,按6万/平米来算,总价360万。

首先,你得搞定90万的首付,除去公积金贷款的120万和首付的90万,还有150万的空缺,需要借钱或办理商业贷款。

考虑公积金月还款额不超月收入6成的要求,120万的贷款,假如贷20年,在不考虑利息的情况下,也要求你的月收入在3万及以上,才能按规定办理120万的公积金贷款。

同时,新规中,还有一个重要知识点被媒体简称为“认房又认贷”。

简单的说,就是你名下既无住房贷款记录(全国范围内),又在北京无房,才可以按首套房贷款政策办理。否则就视为二套房,首付比例不低于60%。

这两年回老家买房的北漂们,想在北京买房,至少得准备两百万左右的首付才行了。

可以说,这个新规,对刚需族们并不太友好。

02

买房也要投胎的技术?

这个新规因为要配合北京城市总体规划有关要求,所以对从城区去郊区买房的北京人大力支持。

比如,北京东城区和西城区户籍的居民,购买城6区(东城、西城、朝阳、海淀、丰台、石景山区)以外的首套住房,贷款额度可上浮20万,最高可贷140万。

拥有朝阳区、海淀区、丰台区和石景山区户籍的居民,购买城6区以外的首套住房,最高可贷130万元。

投胎这个技术活,在哪里都挺吃香,哪怕是买房也是如此。

总的来说,90后们,在买房这件事儿上一直是处于下风,这次北京的公积金新政也不例外。

按照新政规定,贷款额度与缴存年限挂钩。公积金缴存1年能贷10万,缴存满12年才能贷120万。

90后最大的今年才28岁,假如22岁本科毕业,购买首套住房,可用公积金贷款最多也才60万……

蜜姐一直呼吁刚需要尽快上车,之前也写文章分析过,调控加码,不是给了刚需更多机会,而是督促刚需想清楚了要赶紧行动。(《

“坚决遏制房价上涨”,你的房票会“过期作废”吗?

》)

北京的公积金新政是否会起到示范作用,让其他一线、新一线城市跟进,蜜姐不是算命的,说不准哪个城市会在什么时候行动。

可以确定的,指望调控帮忙买房,是不切实际的。

从这些年权威媒体的报道来看,我国居民购房年轻化这一点一直是被批评的,现在是开始用实际行动来让年轻人晚点买房了。

编辑:王心

往期好文

房地产税逼近,买房、租房你能捡便宜吗?