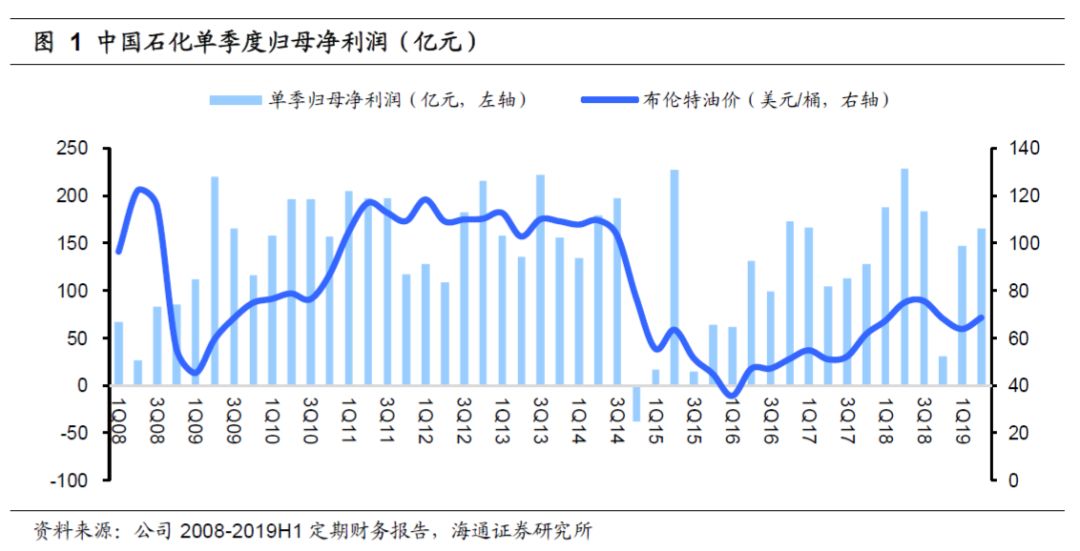

1、上半年归母净利润同比下降24.7%

今年上半年,中国石化实现归属于母公司股东净利润313.38亿元,同比下降24.7%。

上游勘探开采业务实现扭亏,但由于炼油与化工业务盈利出现回落,从而拖累了公司整体盈利。

第二季度盈利环比上涨。

今年前两个季度,公司分别实现归母净利润147.63亿元、165.75亿元。

在上游业务盈利持续改善的带动下,公司单季度业绩实现环比增长。

2、各项业务分析

今年上半年,公司航油勘探开采业务实现扭亏;

炼油、化工业务盈利由于石化产品价差收窄盈利出现回落;

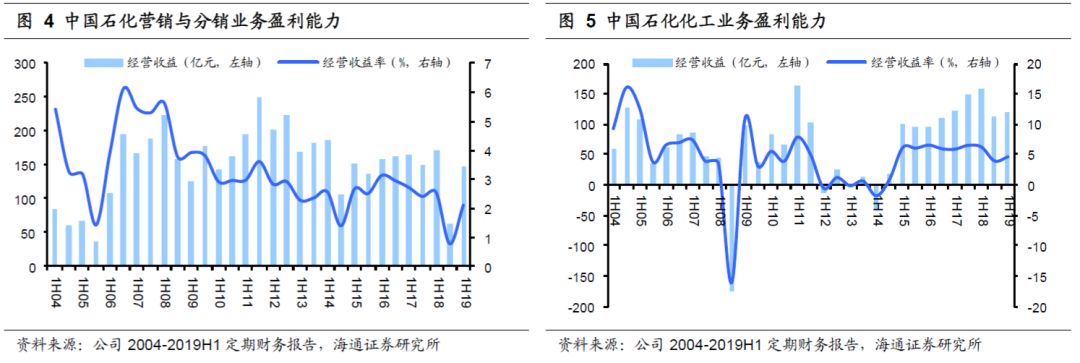

营销与分销业务继续保持稳定盈利。

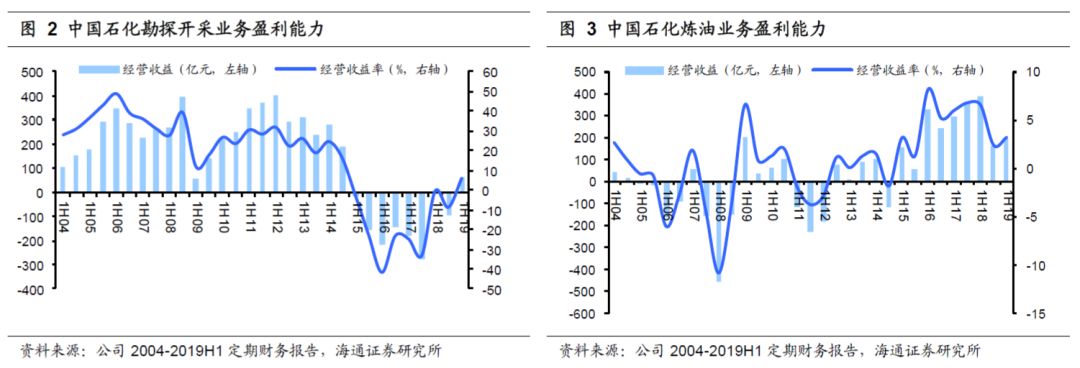

2.1、勘探与开采业务:

实现扭亏盈利

今年上半年上游油气勘探与开采业务实现扭亏。

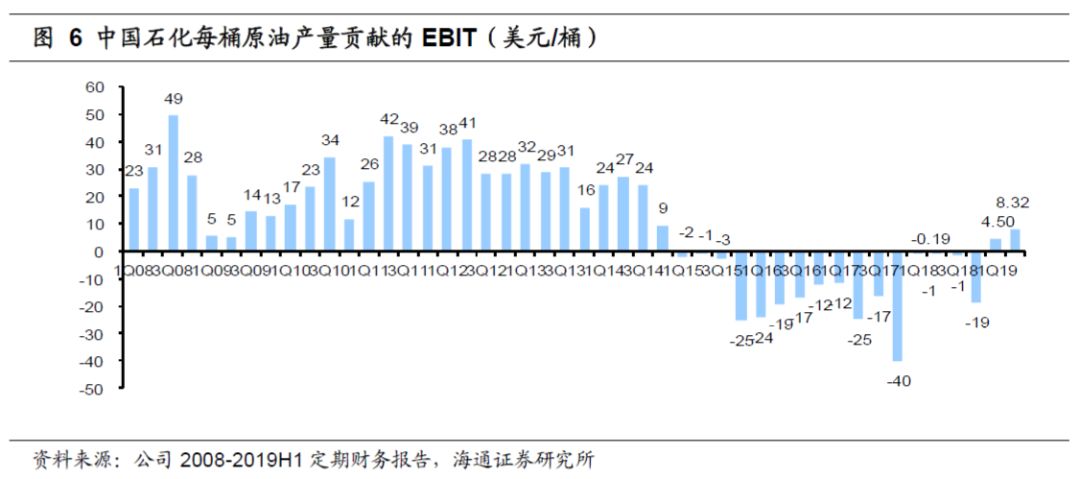

今年上半年,公司勘探开采业务实现EBIT62.43亿元,实现扭亏。

今年前两个季度,公司上游业务EBIT为4.50美元/桶和8.32美元/桶,扭转了2015年以来连续四年亏损的局面。

油气销售价格提升、天然气产量增长是上游扭亏的重要原因。

2015年以来由于原油价格一直低位徘徊,使得公司油气勘探与开采业务一直处于亏损状态。

今年上半年布伦特原油均价相对稳定,公司原油平均实现价格(2895元/吨),同比增长1.0%;

上半年公司天然气实现价格1.43元/立方米,同比增长4.1%。

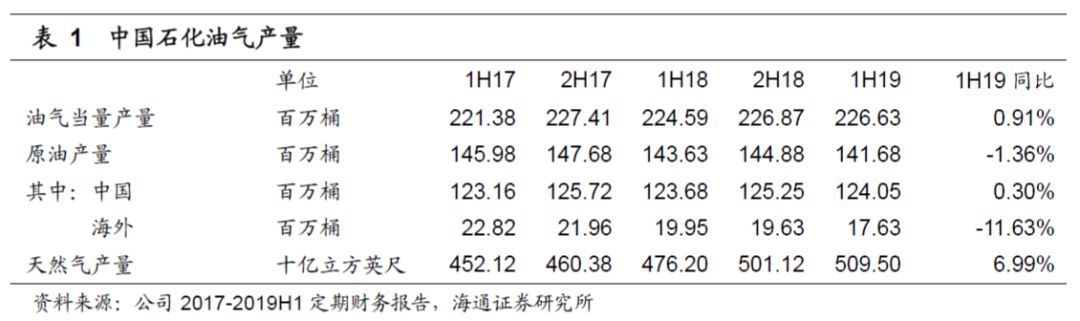

此外公司加大了天然气的开采力度和销售,实现了天然气产销量的继续增长(今年上半年天然气销量140亿立方米,同比增长9.3%;

天然气在公司油气当量中的占比达到37.48%,较去年同期增长了1.44个百分点)。

油气当量产量实现增长。

今年上半年公司油气当量产量2.27亿桶,同比增长0.91%。

产量的增长主要得益于国内原油及天然气产量的增长。

今年上半年,中石化国内原油产量1.24亿桶,同比增长0.30%;

天然气产量5095亿立方英尺(约144.29亿立方米),同比增长6.99%。

2.2、炼油业务:

盈利大幅回落

公司炼油业务盈利回落。

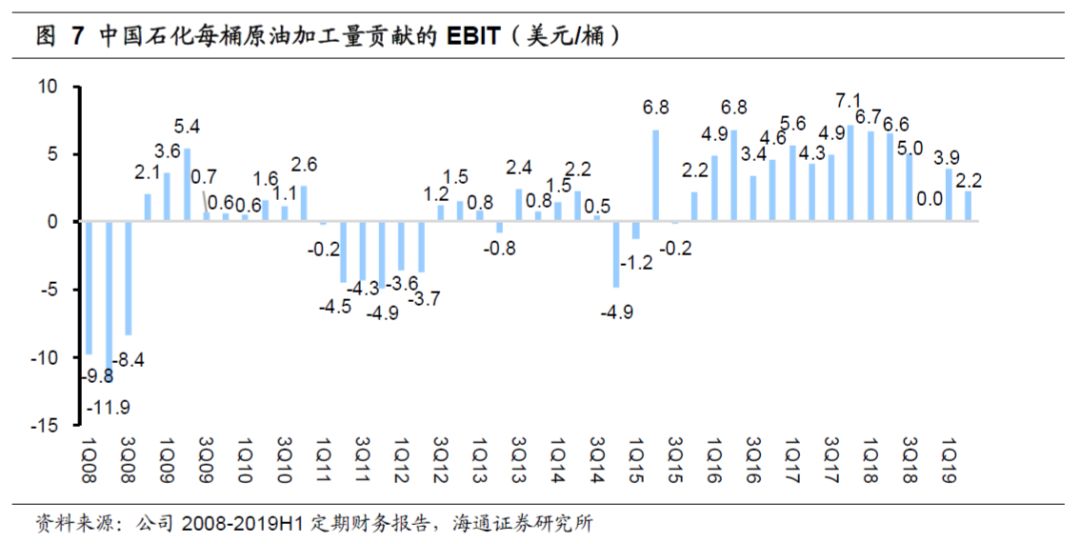

今年上半年公司炼油业务实现EBIT190.9亿元,同比下降51.0%。

今年前两个季度,公司炼油业务EBIT分别为3.9美元/桶和2.2美元/桶,较去年同期6美元/桶以上的盈利能力有所回落;

我们认为主要是由于原油采购成本上升;

石脑油、液化气等石油精炼产品价差同比大幅收窄。

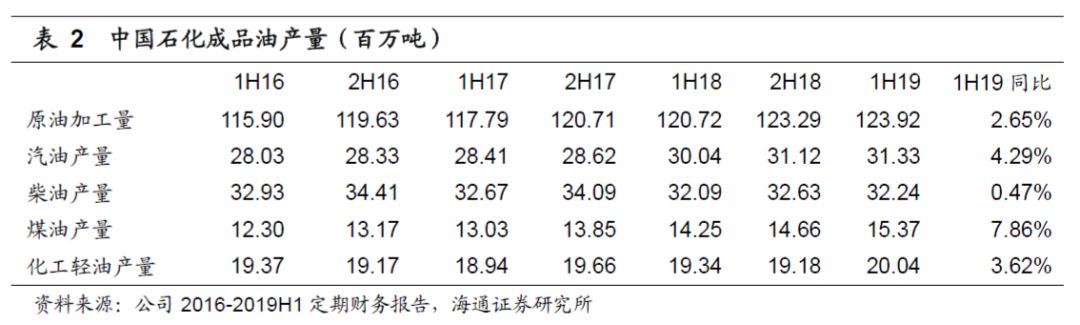

原油加工量平稳增长。

今年上半年公司实现原油加工量1.24亿吨,同比增长2.65%。

今年上半年,公司汽油产量3133万吨,同比增长4.29%;

柴油产量3224万桶,同比增长0.47%。

今年上半年公司柴汽比进一步下降至1.03:1(2018年同期为1.07:1)。

2.3、化工业务:

价差回落,盈利下降

今年上半年,公司化工业务板块实现经营收益

118.95亿元,同比下降24.5%。

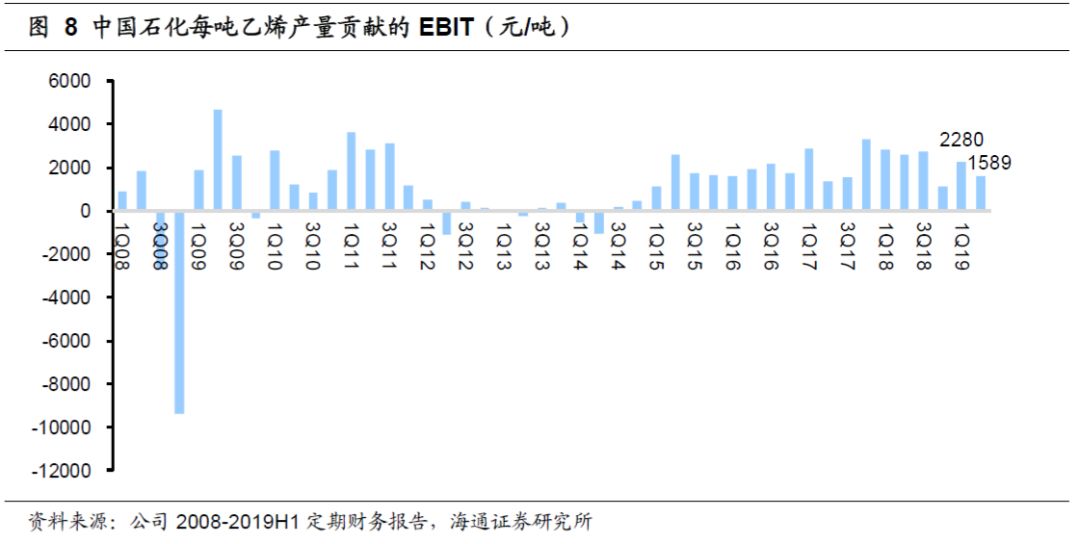

从单季度盈利能力看,今年前两个季度,公司化工业务EBIT分别为2280元/吨和1589元/吨,同比均有不同程度下降。

今年上半年公司各类化工品价格均有不同程度下降,同时乙烯-石脑油价差较去年同期下降35.80%。

我们认为产品价格和价差回落,导致公司化工业务板块盈利出现下降。

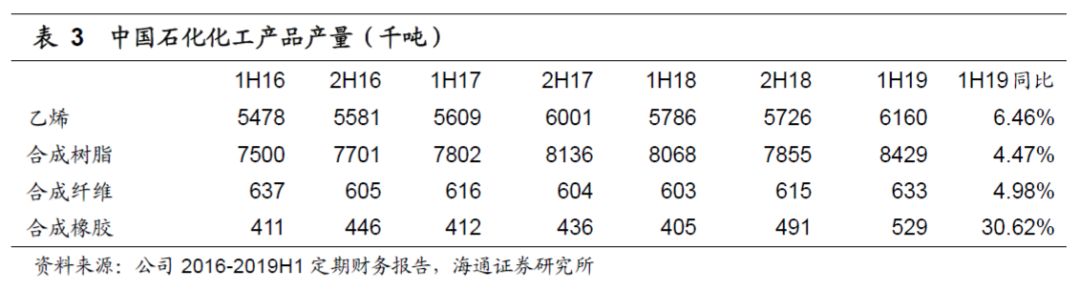

化工品产量平稳增长。

今年上半年,公司乙烯产量616万吨,同比增长6.46%。

在原油加工量稳步增长的同时,公司各类化工品产量也实现增长

。

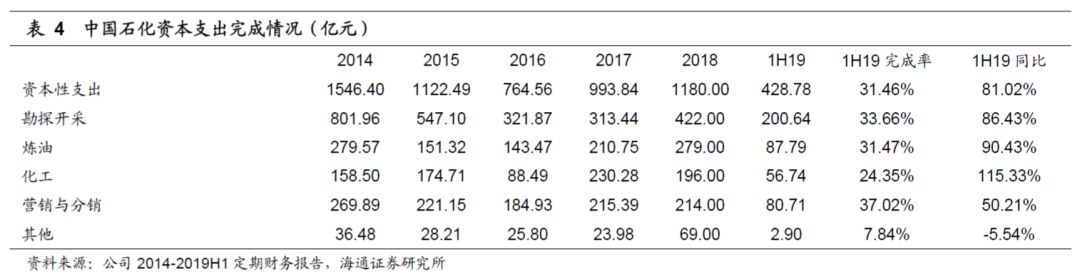

3、上半年资本支出同比增长81.02%

今年上半年,中石化完成资本性支出428.78亿元,同比增长81.02%。

公司各主要业务板块的资本投入在上半年均实现大幅增长。

其中,油气勘探与开采业务资本支出200.64亿元,同比增长86.43%。

随着油价回升,油气勘探与开采业务盈利改善,以及能源安全重视程度提升,我们预计油气勘探与开采业务资本支出将继续增加。