约莫半个月前,成立将近

70

年的全球最大玩具零售商玩具反斗(Toys”R”Us),在美国弗吉尼亚州正式申请破产保护,这间公司在海内外都是非常知名的玩具大卖场,是许多大朋友、小朋友的梦想之地。

今天我们就来和大家聊聊破产公司都长什么样子,避免大家在投资的路上踩到坑。

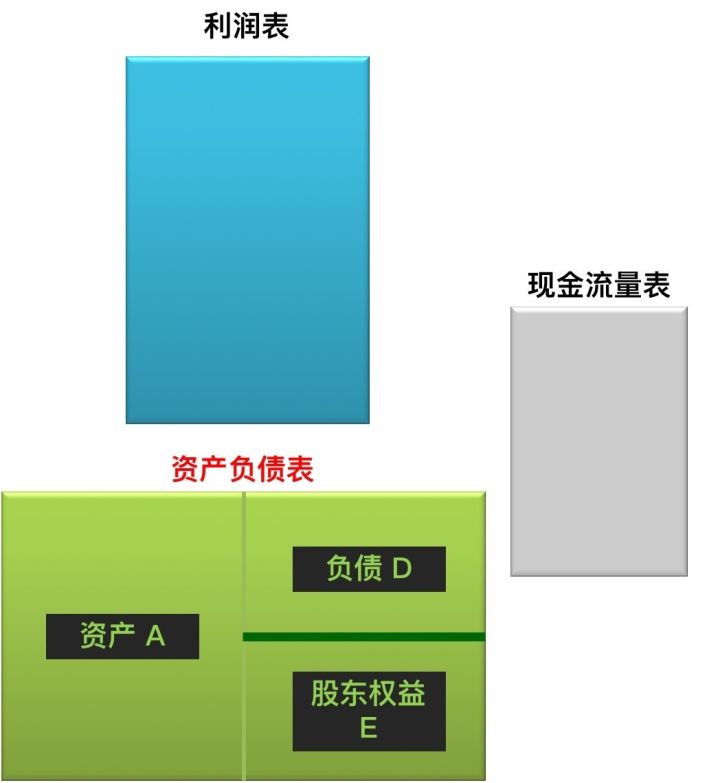

资产负债表

先来说说

资产负债表

,这张报表主要在说明一家公司在经营事业时,拥有多少资产 (Asset)、积欠供应商与银行多少负债 (Debt),以及向股东拿了多少钱来经营事业 (Equity)。

它的英文是Balance Sheet,直译的意思就是“平衡的报表”,也是一般熟知的“会计恒等式”,中翻中叫做

“

左边等于右边”

:

资产 (Asset) = 负债 (Debt) + 股东权益 (Equity)

可以简写成 A(左边) = D + E(右边),如下图所示:

此外,如果你去刷存折本,刷出来的金额叫做“当天余额”,也就是说,资产负债表是存量、定量的概念。这个和利润表的流量(一段时间)概念是不一样的哦!

什么意思呢?利润表的月报指的是:某个月的第一天到当月的最后一天(例如9/1~9/30),这段期间公司是赚钱还是亏钱,看的是一段时间内,是一种流量的概念。

而资产负债表的月报是指:某个月最后一天(例如9/30)的结存数字,代表公司在这一天的那个时间点,有多少资产、多少负债与股东权益,这就是所谓的存量、定量、当天余额的概念。

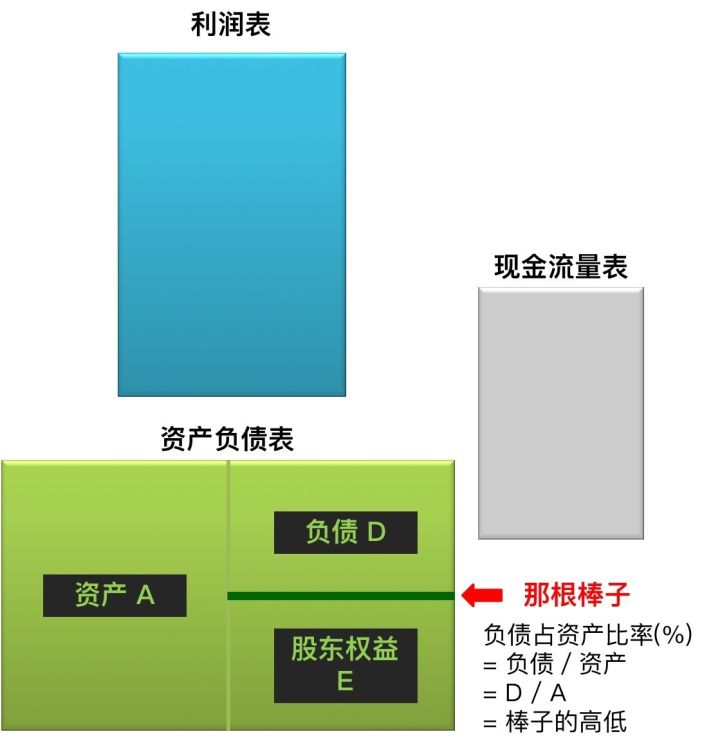

那根棒子

所谓的

财务结构

,又

可以

中翻中成:那根棒子。

此外,透过

“负债占资产比率”

这个指标,可以

看出棒子的高低

:

负债占资产比率 = 负债 / 资产 = D / A = 棒子的位置

这个数值要大一点好?还是小一点好?没关系,我们举例就知道

假设负债 100 亿,资产总共有 500 亿:负债占资产比率 = 100 / 500

感觉还可以,欠了一点钱。

假设负债 499 亿,资产总共有 500 亿:负债占资产比率 = 499 / 500

恩,感觉起来这样非常不妙啊!500 亿的资产,竟然欠了 499 亿。

带个数字进去稍微计算就能得知,这个

数字偏小是比较好的,代表公司的负债没有太高,那根棒子的位置比较偏上,财务杠杆较低。

而哪一种情况是最理想的呢?答案是负债和股东权益各一半,也就是 50 %,那根棒子刚最好介于中间,这个又称为“最适资本理论”。

为什么呢?因为如果棒子不断的往下移,代表公司对外欠的负债偏多,股东只出资了一点点。这时候债权人(主要是银行)就会暗自滴估:疑?为什么只跟我借钱?股东(自己人)为什么不愿意出资投资呢?是不是这家公司内部有我不知道的事情?

所以,当该公司又要再跟银行借钱时,银行可能就不会借了。为了让公司继续经营下去,老板必须转向股东(自己人)筹钱,此时那根棒子就会慢慢往上移(因为股东出资的钱变多),所以财务结构(那根棒子)是一个动态的观念。

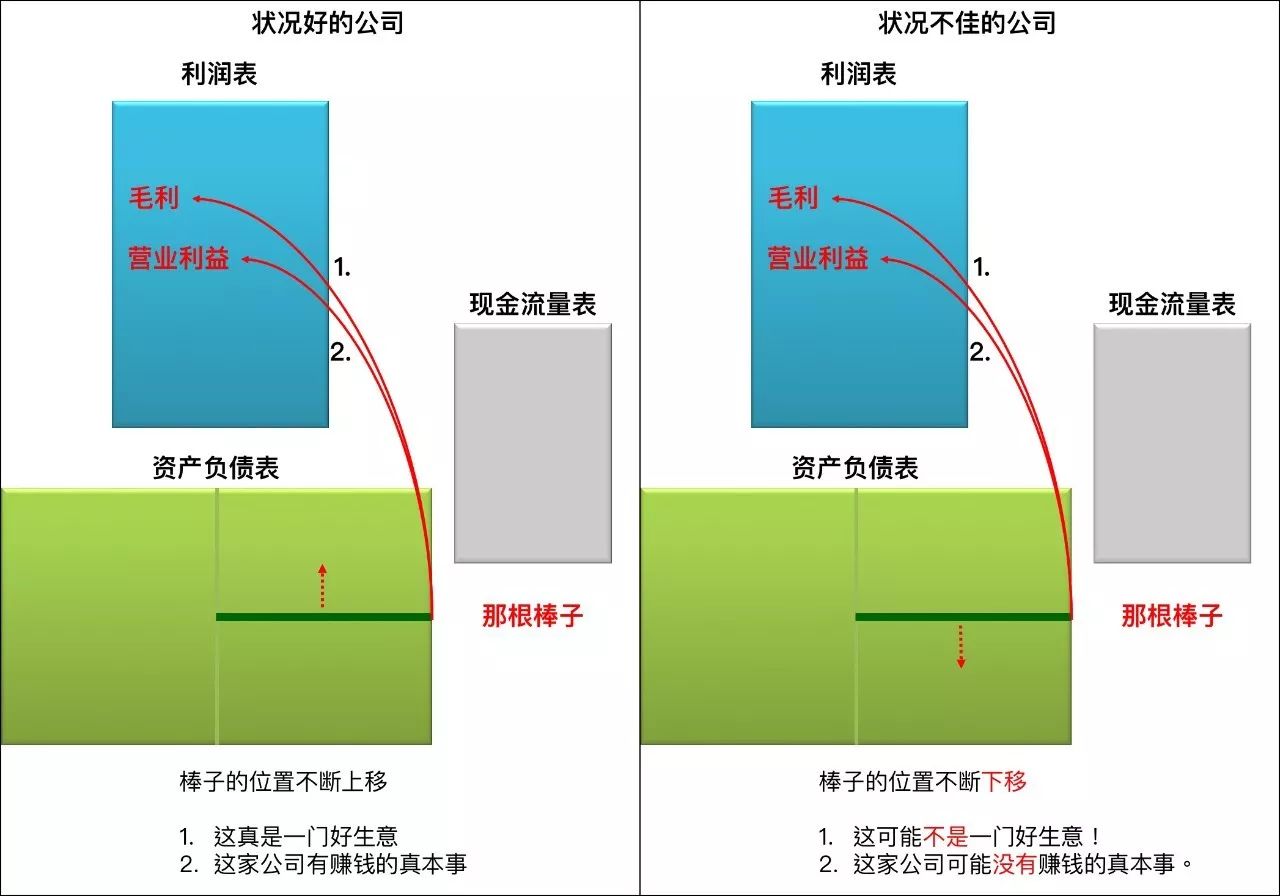

那么,什么时候“

那根棒子”会不断上移

呢?通常是在一家

公司非常赚钱,而且前景看好

的时候,理由很简单:肥水不落外人田!

既然公司这么赚钱,当它需要资金不断扩大市场版图,当然不必跟外面的人(银行)借钱啊!我们股东自己出资进行增资就好了。

因此,一家公司的负债占资产比率

(那

根棒子)的高低,会暗示出一家公司股东的整体偏好

,换句话说,如果这是一门好生意,那股东会比较愿意出更多的钱,那根棒子会越来越高;反之,如果是门烂生意,毛利率偏低,甚至是负的,往往股东也不会再投更多的钱,而公司需要资金就只能透过银行借,那根棒子就会越来越低。

所以,对一家公司而言,既要取得最低的资金成本,同时又得兼顾不能突然被银行抽银根的风险,学界才会有负债和股东权益各占一半的“最适资本理论”。仔细观察一下美国道琼30成分股(30家最绩优的公司),也可以看出这个:经营稳健的公司,他们的负债占资产比率往往小于等于 60 %,非常接近最适资本理论的 50% (各占一半)。

另外,观察全球各国数千家已经破产下市公司的负债占资产比率,也会发现一个共通性:

那根棒子在破产前的最后一年,通常会大于等于80%!

我们把上面这段文字,用下图总结:

也就是说,如果一旦发现这间

公司毛

利率不好

(可能不是一门好生意)、

营业利润率不好

(没有赚钱的真本事),甚至还是负的,负债占资产比率又很大(

那根棒子很下面

),这个时候

就要提

高警觉

了!

别忘了,

投资最重要的事情是避险

。

(p.s. 金融保险业的财务结构比较特殊,不适用上述的判断方法,有机会我们再来聊聊。)

破产

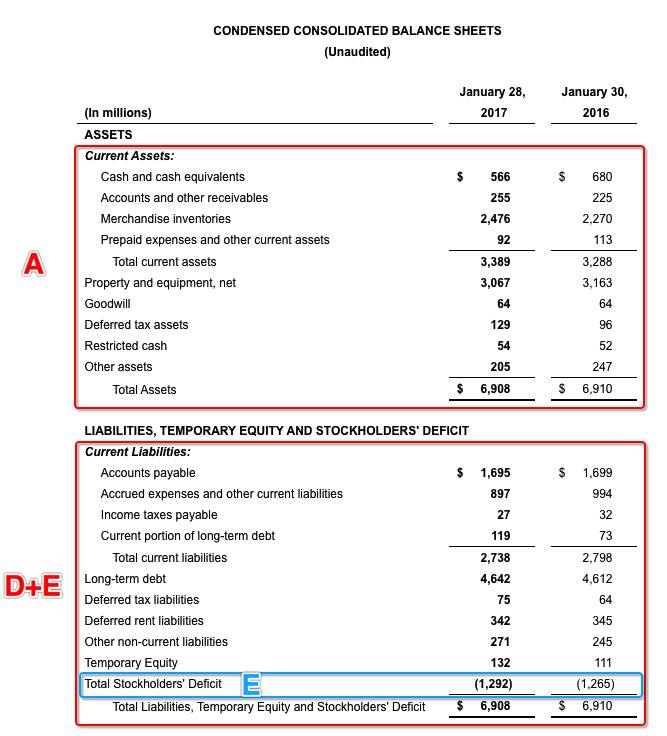

我们来看看一开始说的玩具反斗城吧!这间公司在2005年被私募股权公司收购后下市,但是它的资产负债表一直都有公布在该公司的官网上:

这张表的上半部分 Assets 是资产,在 2017.1.28 那天共有 6,908 (单位是 million 百万,所以一共是 69 亿),下半部分我用蓝色匡起来的 E 股东权益,这边用的英文单词是 total stockholder deficit 也就是总股东赤字(数字括弧起来是负的意思),也就是说,玩具反斗城的负债有 6,908+1,292 = 8,200,一共负债 82 个亿。

2017 年的负债占资产比率 = 8,200 / 6,908 = 118.7 %

而即使往前一年看 2016 年,负债占资产比率也是在 118.3 %,超过了 100 %,那根棒子不仅很低,还超出了边界!甚至继续往前看几年,负债占资产比率也都超过了 100 %,体质实在不太好啊!

当然我们可以说玩具反斗城不敌电子商务被打倒云云,不过

从负债占资产比率其实就能略看一二,连续几年股东自己都不太想挺了,破产只是迟早的事情

。(实际上玩具反斗城是被利息支出拖垮的,一年的营业利润不到五个亿,而利息支出也将近五个亿,赚的钱全部拿去支付利息了。)

国内的例子

我们来看看国内两个破产重组的例子:

2013 年开始,除了审计意见变成了“带强调事项段的无保留意见”,并且,仅在 2014 年这一年里,就更换了 4 次财务总监,已经显示

这间公司很有可能有严重的财务状况

。(从事财务工作的人通常比较保守,不会轻易换公司)

加上财务报表上的数字也可以很明显看出,这家公司实在不太妙啊!

(原本主要从事媒体经营业务,现在摇身一变成为了生物干细胞公司…… 这也是为什么

毛利率会变化这么大

的原因,

因为主营业务改变了

。)

舜天船舶在破产前几年的毛利率已经是个位数,连股东都不挺了,破产前毛利率和营业利润率更加都惨不忍睹……负债占资产比率甚至越来越大,还超出了 100 %。

上述两家公司在重组后财务结构(那根棒子)都有改善,毛利和营业利率也都变好了,这是因为 A 股的公司上市不易,破产后一般会进行重组甚至把壳卖出给别的公司使用。不过即使是这样,如果你的

持股有类似的状况,还是建议出清

,毕竟好公司那么多,不需要钟情这些风雨飘摇的公司。

避险

还记得追求财富自由首要的事是绕过坑吗?请一定要避开这些有问题的公司:

-

负债债资产比率 >= 80%

-

毛利率、营业利润率很差,甚至是负的

有这两个明显特征的公司,请二话不说直接出清。

此外,在 A 股的公司倒闭之前,连续亏损两年的上市公司会转成 ST 股票(退市风险警示),然后再转成 *ST股票(三年亏损,严重退市风险警示),到第三年度末,还不能转亏为盈的,将暂停上市,到第四年度末还这样的,会转入退市整理期。

关注我的公众号,回

覆“免费”,

免费使用独孤九剑复习工具查询看看 A 股的 ST 开头的公司财报都长什么样子。(搜索时请

输入 ST 即可

)

追求财富绕过坑,大家一起加油!

🔥

超级数字力

10 月火热销售中,点击

阅读原文

立锁定席位🔥