重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

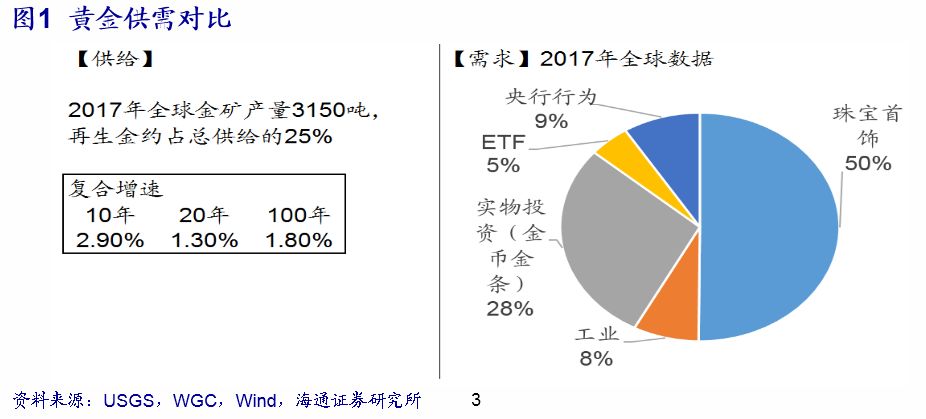

金矿每年开采量很小且保持低增速,资源禀赋造就硬通货。需求方面,下游90%以上是金融需求:避险和保值。相对于供给端,需求的波动性显然更大。

1.2

贵金属:避险于贵金属属于小行情;保值于贵金属才是大行情

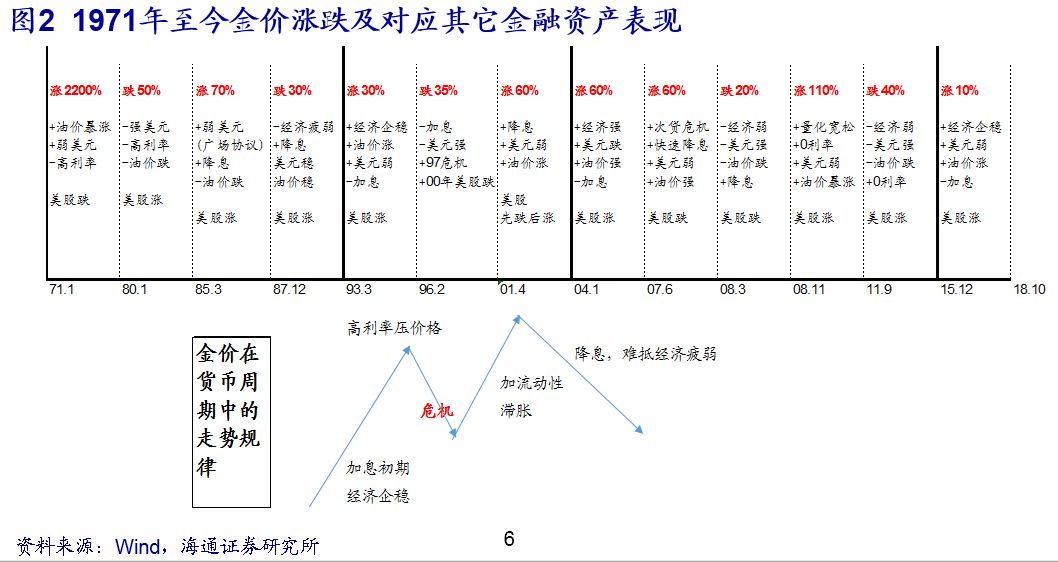

历史上,FED加息进入下半程,全球地区性出现经济下行的概率不断加大(紧缩货币后果)。经济下行或危机引发的避险需求支撑金价,不过这样的需求效应往往很弱,而且容易和此时资产价格下降相对冲:经济衰退压制金属价格,硬通货作为资产价格等价物,也会承压。

如果一旦危机引发FED改变原先紧缩货币政策,金价就会出现明显上涨;反映在实体经济则是滞胀。整个动态过程简化为危机激发避险需求>通缩压制金属价格>流动性刺激金融属性。而滞胀本是非常态,因此时间周期短暂、快速。这也就是为什么每次黄金出现大行情都是急涨。简单而言:单纯危机模式下金价不一定上行;危机+流动性注入模式,金价上行概率很大。

美元反映的是不同国别货币政策和经济实力的综合比对结果。由于黄金以美元计价,因此和金价关系密切。

货币政策(主要指美联储)反映流动性,货币政策往往表现为逆经济操作:经济上行,货币政策严苛;经济下行,货币政策宽松。

油价反映全球经济状况,经济企稳支撑油价,反之亦然。但值得注意的是,如果油价过高,会对经济产生负面效果,就像上世纪70年代的石油危机。

1.4

贵金属:金/银比是金银价格所处区域位置很好的反向指标

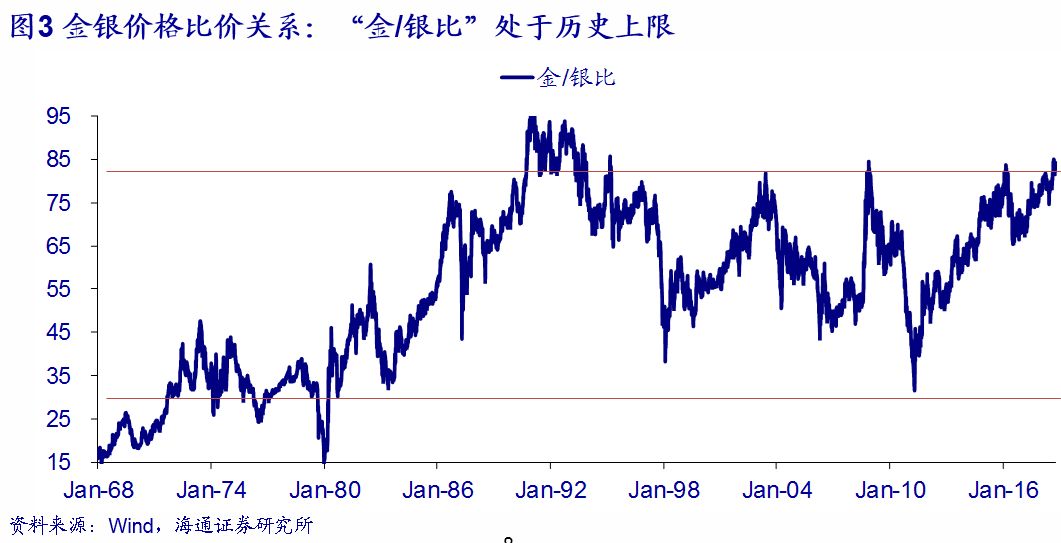

白银约45%下游需求为金融需求,此外矿产量小,因此和金同为贵金属(即硬通货)。金和银的关系好比工业金属和小金属,产值一大一小(按照现价,白银约为黄金的1/10)。

当流动性注入或流出,往往小品种影响更大。因此历史上金银价格走势大体同向,但银价波动幅度明显大于金价。这样的特质使得金/银比成为很好的价格区域判断指标:金/银比在高位,反映资产价格下行阶段,银价跌幅多于金价;反之,金/银比在低位,反映资产价格在高位。

当前,金/银比接近80,处于过去20年的历史最高位区域,以此作为金银价格处于低位的参照指标。

注:本段在2018年5月深度报告《白银:供需基本面支撑价格长期上行》也进行详述。

进入2019年,FED加息进入下半程(该论点详见下文基本金属部分内容),紧缩的货币政策会越来越压制全球经济。

我们认为,危机模式成为了一个在可预见时间内、发生概率越来越大的可选项,一旦发生,避险需求+流动性救市行情下的保值需求会给予贵金属强有力的助推。

而金银比显示两者价格在低位,因此底部+助推,我们认为贵金属板块是中期有色板块内最值得期待的子品种。

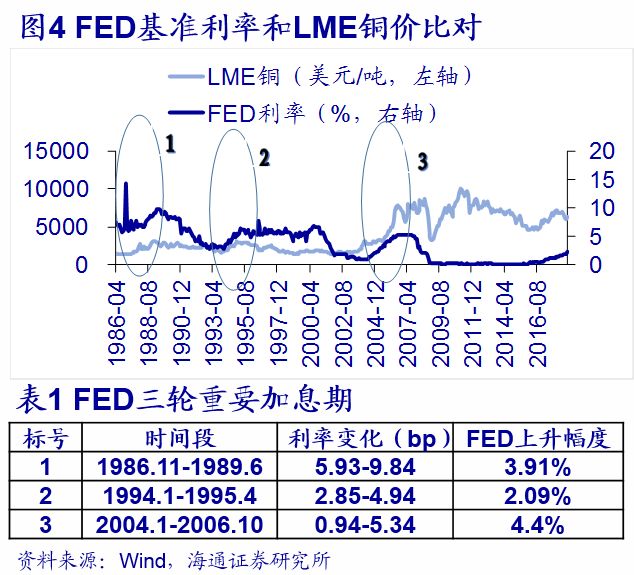

过去30年,FED利率和铜价的关系:长期低利率水平后加息初期,全球经济开始复苏,铜价上行;利率高企,压制需求,铜价出现拐点;降息期,经济衰退,铜价下跌。货币政策的逆经济操作,导致工业金属价格和利率呈现很好的正相关性。

2016年初加息至今,FED已经加息超过200个bp。回顾过去30年的三轮重要的大幅加息期,即平均加息30幅度在300-400个bp。加息后期出现的情景是:1)紧缩货币政策压制经济。2)强势美元。这两点均对基本金属价格造成压制。因此,对于2019年的全年基本金属观点,我们持谨慎态度。简单归纳而言:FED加息进入后半程,全球经济往下的概率在加大。

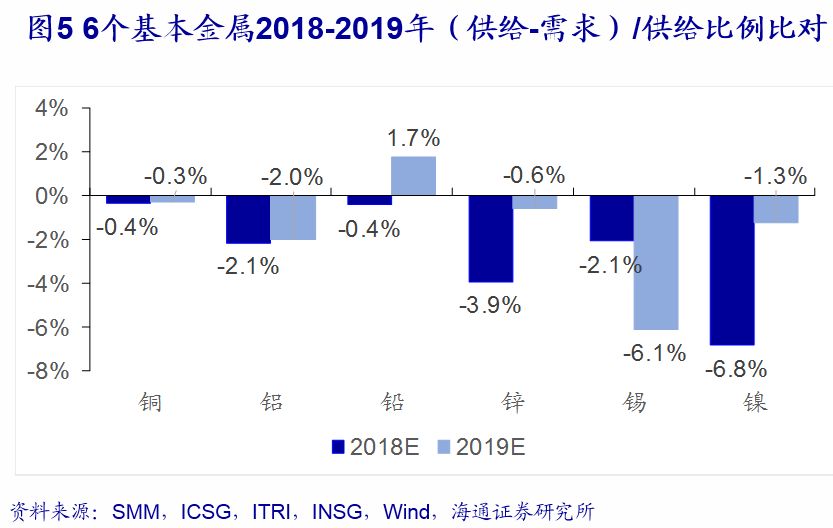

从供需角度看,我们统计了各品种在2018年和2019年的供需预测数据:大部分品种的供不应求状态在2019年均出现明显缓和(其中仅锡的供给不足情况将在2019年呈现加剧局面),甚至类似铅会出现供给过剩状态。可见过去两年价格高涨,引发矿业企业资本开支回暖。