周四资金紧张局面有所缓解,GC001和GC007加权平均利率分别较周三回落44BP和53BP。债券方面,周四市场小幅回暖。周三下午5点,媒体报道中国央行通过部分银行向市场补充流动性后,170210下行1BP至4.1775%。周四早盘开市时170210成交在4.1750%,尔后全天围绕这一水平在1BP内窄幅震荡。

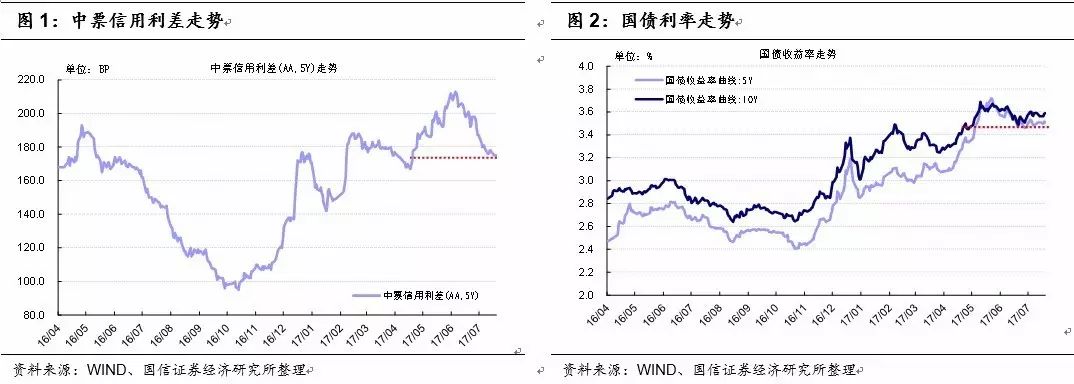

最近一个月,长端利率债以震荡为主,但是信用债收益率下行较快,信用利差收窄明显。以5年期AA中票利率为例,近期的高点出现在6月6日,收益率5.7%,对应的信用利差(与国债)为212BP。而7月19日收盘估值为5.26%,信用利差为175BP。也即是说,信用债收益率下行的绝大部分归因到信用利差。同时,纵向来看,目前信用利差已经接近3月的低点,但是5年期国债,或者说10年期国债,仍停留在4月底5月初的水平。

为什么这波信用债行情走的比利率债要快?我们认为,主要原因是交易型机构加仓所至。2016年底,受国海事件冲击,多数交易类机构选择了快速收缩组合久期,2016年底我们可以观察到,存单和短融是多数债券型基金的主要持仓品种。而经过5月监管事件的冲击,信用债收益率快速上行后,与贷款利率形成了明显的倒挂,从配置角度而言,加仓信用债品种安全度非常高,二季度末,的确部分债券基金拉长了组合久期。

后期来看,信用利差仍将继续收窄。历史经验来看,投资级信用利差与基准利率方向正相关。后期基准利率向下时,信用利差方向上也必然是回落。至于信用利差回落的幅度,可能与交易情绪有关。我们认为近期的强势风格仍将延续,带动三季度信用利差进一步下行。

(1)公募信用债收益率指数变动情况

周四(7月20日)整体公募信用债收益率较前日上行0.3BP至5.16%。其中AAA级上行0.3BP至4.76%;AA+级上行0.5BP至5.36%;AA级上行0.2BP至5.66%。

期限方面,AAA级1年以内期限收益率下行0.3BP至4.37%,5-10年期限收益率上行1.4BP至4.99%,AAA级收益率曲线变陡;AA+级1年以内期限收益率上行1.7BP至5.19%,5-10年期限收益率上行0.2BP至5.68%,AA+级收益率曲线变平;AA评级1年期限内收益率上行1.3BP至5.59%,5-10年期限收益率维持5.92%,AA级收益率曲线亦变平。

行业方面,AAA级煤炭债、钢铁债收益率分别下行0.8、2.2BP,房地产债收益率上行6.0BP;AA+级煤炭债、房地产债收益率分别上行0.3、2.4BP,钢铁债收益率下行0.2BP;AA级煤炭债收益率上行2.0BP,钢铁债收益率下行0.8BP,房地产债收益率变化不大。

(2)发行人负面新闻整理

1、永东转债:公司控股股东及一致行动人于2017年7月6日至7月19日已通过深交所出售其所持有的永东转债35.257万张,占发行总量的10.3697%。

2、顺昌转债:公司发布股东减持股份预披露公告,公司股东昌正有限公司计划在本次减持股份的预披露公告发布之日起15个交易日之后的六个月内以集中竞价方式减持不超过980万股公司股份,占公司总股本比例0.99%。

3、格力转债:公司董事会审议通过同意公司继续使用闲置募集资金5亿元用于暂时补充流动资金;2017年6月末,公司借款余额为132.22亿元,累计新增借款金额32.64亿元,货币资金余额39.21亿元,累计新增借款占上年末净资产的44.36%。

4、国贸转债:公司发布2017年半年度业绩快报,2017年上半年公司营业总收入为683.79亿,归属于上市公司股东的净利润为7.79亿元,较上年同期分别增长67.81%、27.33%。

5、一级市场:道氏技术(300409)拟公开发行可转换公司债券,规模不超过4.8亿元人民币。

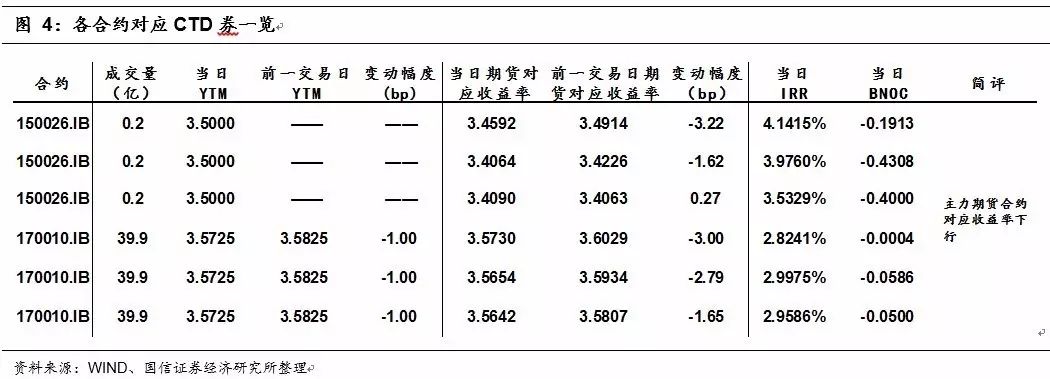

10年期国债期货主力合约T1709开于95.180,收于95.340,结算价95.315,最高95.375,最低95.165,涨幅0.23%,振幅0.22%,成交34370手,其中外盘14876手,内盘19494手,持仓量47642手。较前一交易日,合约收盘价上涨0.240,结算价上涨0.190,成交量下降6167手,持仓量下降850手;5年期国债期货主力合约TF1709上涨0.13%。

另外,港交所推出的五年期中国财政部国债期货近月合约HTF1709开于97.620,收于97.630,最高97.640,最低97.570,涨幅为0.06%,振幅0.07%,成交64手,其中外盘56手,内盘8手,上一交易日结算价97.576、持仓量604手。较前一交易日,合约收盘价上涨0.090,成交量上升45手;远月合约HTF1712无成交。

今日央行进行了400亿7天和200亿14天逆回购,考虑到今日无逆回购到期,今日公开市场操作净投放600亿元。随着缴税期结束,叠加央行公开市场逆回购持续净投放,今日银行间资金面有所好转,机构融入较容易。一级市场方面,国开行招标的3和7年期固息增发债,中标收益率分别为3.9334%和4.1858%,需求向好;进出口行招标的1、5和10年期固息增发债,中标收益率分别为3.6023%、4.0748%和4.2190%,需求旺盛。二级市场方面,缴税扰动结束,资金面进一步改善,债市有所回暖,国债期货高开高走,最终收涨。5、10年期国债期货主力合约收盘涨幅对应收益率均下行约3BP;而10年期国债期货主力合约对应CTD券收益率下行约1BP。