一直以来,公募基金因其资金量巨大,且通常有严格的止盈止损策略,所以其重仓股一直被游资作为反向指标,敬而远之。

同时,公募的重仓股也经常被诟病股性不活跃,少有大涨大跌的情况。但是,抛去这些市场的固有认识后,

牛熊交易室研究发现公募基金的重仓股的收益的确有一定的延续性,且在熊市环境下跑赢大盘的概率更高。

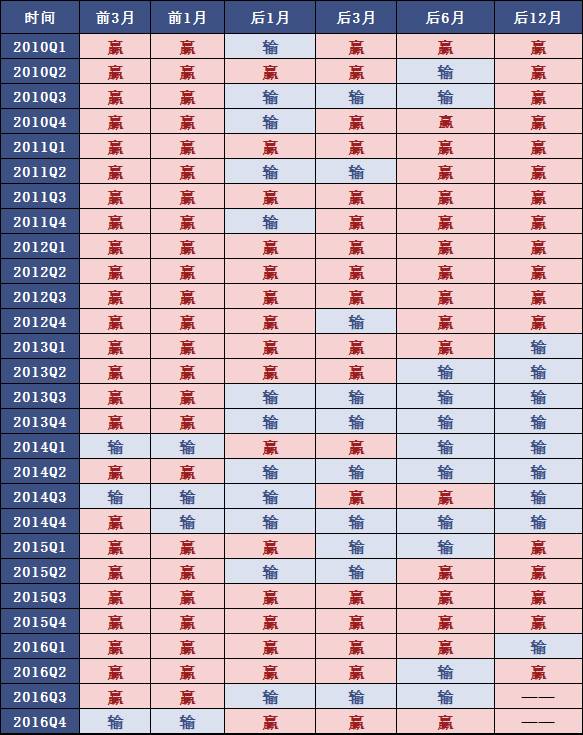

牛熊交易室选取了2010年至2016年28个季度的重仓股数据,并按持仓总市值选出了基金重仓前20的股票。

牛熊交易室分别计算这些重仓股在季度末前3个月、前1个月、后1个月、后3个月、后6个月和后12个月的表现,并与上证指数同期的表现对比,汇总了这些重仓股跑赢或跑输指数的情况,如下。

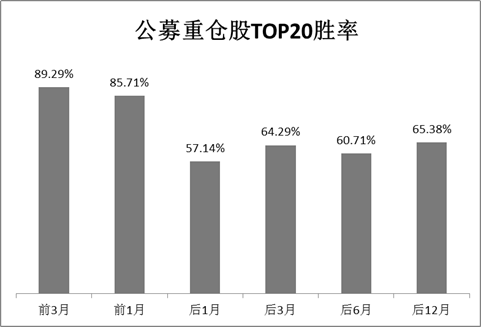

公募基金多采用趋势策略选股,重仓股一年后胜率超65%

其中,前3个月和前1个月的数据是为了验证公募基金在选择重仓股时,是采用逆向策略(重仓前期表现较差的个股,以期股价有反转),还是采取趋势策略(重仓前期表现较好的个股,并希望涨势能够延续)。

从统计结果来看,基金当季的重仓股TOP20在前3个月和前1个月皆有较好的表现,战胜指数的概率均超过85%,也是所有考察区间中变现最优异的。这显然说明公募基金在选股时更倾向采用趋势策略,即选择在前期已经有一定表现的个股,而不是反其道而行之。

公募重仓股后1个月、后3个月、后6个月和后12个月的胜率则用以考察基金重仓股业绩的持续性。从统计数字发现,这四个观察区间公募基金重仓股跑赢大盘的概率均超过50%,且随着考察期的拉长,胜率还有提升的趋势。其中,季度后1个月的胜率最低,为57.14%,而季度后1年内的表现最好,跑赢大盘的概率达65.38%。

图表1:2010~2016基金重仓股TOP20相对上证指数“输赢”分布;来源:牛熊交易室,Wind资讯

图表2:2010~2016基金重仓股TOP2胜率;来源:牛熊交易室,Wind资讯

同时,我们从表中“输”这个色块的分布情况来看,公募重仓股表现不及大盘的时间主要集中在2013年至2015年二季度。而这段时间刚好是大盘从一段长熊行情中逐渐开始回升,到牛市最高点结束的时间,也就是说在大盘表现最好的时期,公募重仓股反而纷纷败下阵来。

牛市表现落后,熊市抗跌能力突出

为了更清晰的展示公募基金重仓股的表现与股市表现的关系,牛熊交易室绘制了季度基金重仓股TOP20一年后的相对收益率和上证指数的走势图,如下。从图中,我们可以明确看出基金重仓股表现与大盘之间的反向关系。

从2010年至2012年,到岸整体处于下跌状态,但基金重仓基金却连续两年每个季度都跑赢大盘。但此后大盘开始回升时,基金重仓股却大幅跑输大盘,而在2015年二季度开始的股灾中

,重仓股又显示出较强的抗跌能力,相对收益非常可观。

图表3:2010~2016基金重仓股TOP2后1年相对收益;来源:牛熊交易室,Wind资讯

公募喜以蓝筹打底,重仓中小创以权重为主

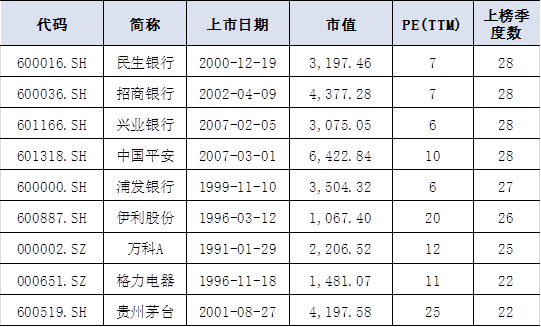

基金重仓股会有这样的表现模式,这与公募基金一向以大盘蓝筹股作为建仓的基底有直接的关联。牛熊交易室统计了这28个季度中,超过20个以上季度进入重仓股TOP20的个股,共有9只。

一目了然,这些都是市场超过千亿,估值较低的大盘蓝筹,且银行股就有4只。

众所周知,银行股具有低波动性的特点,部分解释了为什么基金重仓股在牛市上涨乏力,在熊市却有强大的抗跌能力。

图表4:2010~2016基金重仓超20季度个股;来源:牛熊交易室,Wind资讯

同时,牛熊交易室还统计了在此期间进入过基金重仓TOP20的中小创个股,共有17只。从个股的市值和PE来看,多数股票可以算的上市中小创中的大盘蓝筹了。除了苏宁云商和杰瑞股份之外,PE均在100以下,而市值则多数超过200亿,处于A股市值中位数之上,属权重股,相关主题基金在建仓时通常会以这些个股为优先。

图表5:2010~2016基金重仓超20季度个股;来源:牛熊交易室,Wind资讯