新浪宣布,将向其股东配送原本由新浪

持有的微博

股票,配送比例是每持有10股新浪普通股将配送1股微博A类普通股。

对于此次决策的原因,分析不少——甚至有认为是与阿里的斗法。

对我而言,一向习惯了站在资本市场的角度去看待问题。

考虑到今年迄今微博股价涨幅大幅超过新浪,新浪

部分的估值事实上已经是负的了——此时此刻对曹国伟这样的会计CEO,拆分配送微博股票为股价套现提供可能本身就是最理智的选择啊!

一道简单算术题

在今次配送之前,新浪与微博的股权关系是新浪持有微博54.5%的股权

。这意味着,新浪作为一家上市公司,其市值很大的部分,是来源于持有的微博股票。

正因此,从股票角度,在分析新浪

的传统业务估值时,最常见的做法就是先剥离微博持股的估值,然后结合剩余部分的市值计算是高估还是低估。

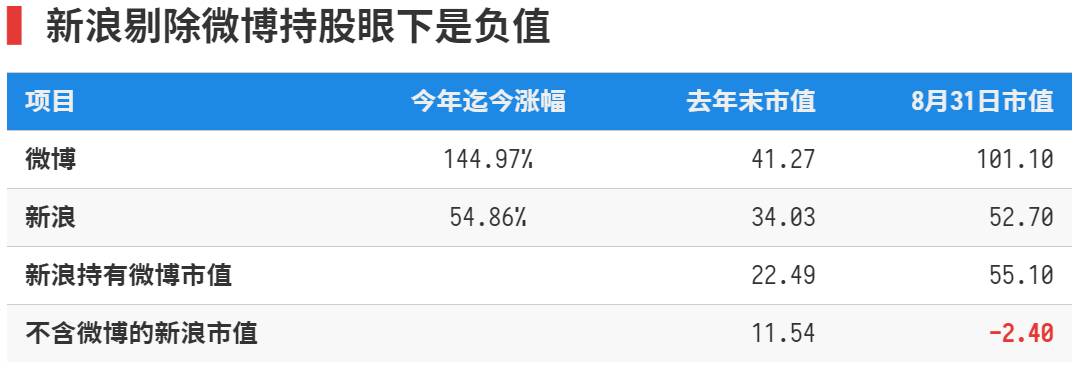

以去年末时候为例,新浪的市值是34.03亿美元,而同期微博的市值是41.27亿美元,按照54.5%的比例扣除后,新浪

的市值是11.54亿美元。

但是,2016年,对新浪和微博最重要的大事就是微博股价的飙升——远高于新浪股价的飙升。

从下图可以看到,在2016年的前八个月里面,尤其是最近的两个月,微博股价暴涨,今年迄今涨幅高达144.97%——与此同时新浪最然也在上涨,但是涨幅只有54.86%。

于是问题就来了,经过这样一波大涨之后,新浪和微博的估值关系发生了巨大的改变。

下表是两个时点的测算,可以看到按照8月31日的市值计算,市值只有52.70亿美元的新浪持有的微博股票市值就有55.10亿美元——这意味着按照股市的定价,新浪在微博之外的业务不仅一钱不值反而是负的2.4亿美元。

俗语说的好,“烂船也有三斤铁”,更何况是新浪。负的估值显然是出错了,即使不能说微博太贵了,但至少也是新浪太便宜了。

配送是最好的套利手段

既然知道新浪股票太便宜,怎么办?

对于我等散户或者普通机构,倒是可以通过按照每做多100股新浪做空54股微博的长短仓方式来得到一个剥离微博的新浪仓位——就像当年阿里巴巴上市时有券商做多软银并做空软银其他持股来得到一个虚拟阿里巴巴那样——一旦市场对剥离微博的新浪业务估值重估,就可以通过平仓来获利了结。