【

报告导读

】

年复一年,建发股份管理层都用优秀的经营结果交上答卷。股市起伏,我们继续等待价值的回归。

【投资要点】

1.

短期业绩难以把握,长期价值终将回归。

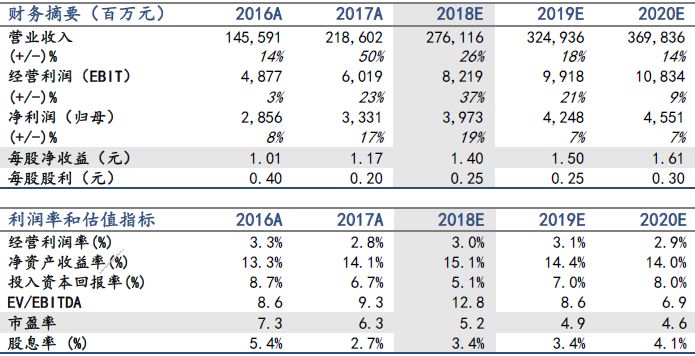

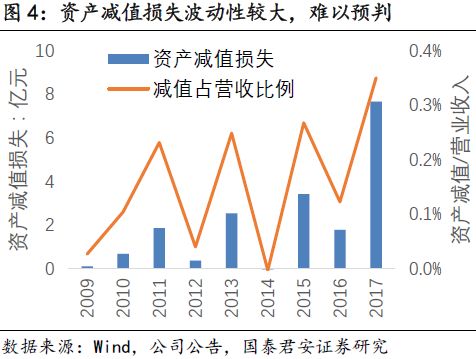

供应链业务总有坏账和存货减值损失,房地产结算时间总是不确定,导致短期业绩时常波动。但如果用上市20年以来的长期视角看,公司业务上的竞争优势和严密的风控体系,年复一年地兑现经营的突破。维持2018-2020年盈利预测(EPS 1.40/1.50/1.61元)。根据分部估值法,公司整体价值340亿元,维持目标价12元,维持“增持”评级。

2

.

供应链成长性被低估,风险被高估。

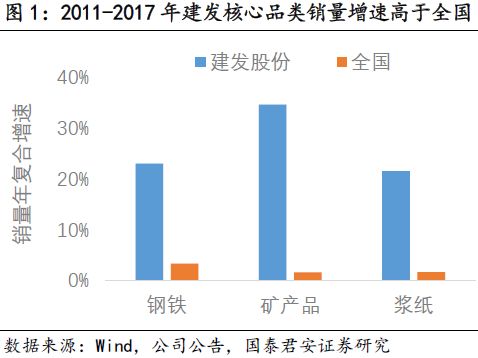

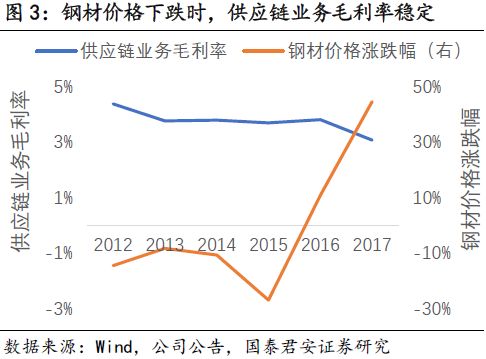

市场认为大宗商品需求低增长,供应链行业没有成长性,但是忽略了行业集中度提升的长期趋势。建发作为行业龙头,2011-2017年核心品类销量年复合增速30%,市场份额快速提升;2017年核心品类市场份额不足5%,未来还有很大提升空间。公司收取服务费的模式决定了毛利率稳定,不受价格波动影响。而价格波动对营收的影响,被持续多年的业务量增长所对冲。

3.

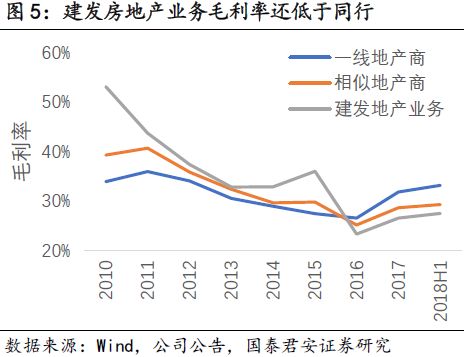

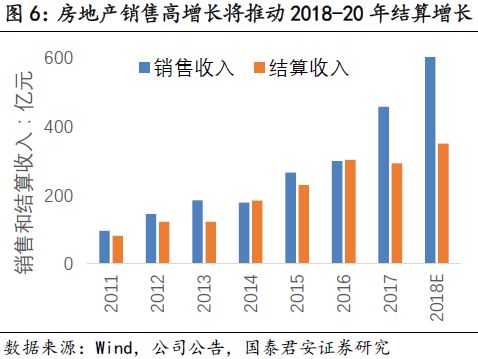

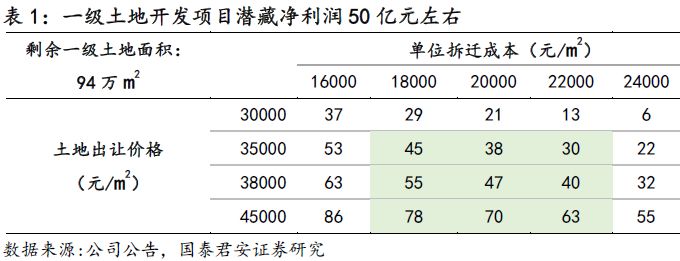

房地产总会结算,一级开发有惊喜。

2017年以来房地产销售高增长,而结算并未同步增长。但销售终将结算,带动业绩增长。一级土地开发未在估值中体现,2018年拍卖重启,一级开发利润终将陆续入账。

4.

估值在历史底部,预期投资回报高。

建发股份的估值处于底部,历史上按此PE买入并持有一年,平均回报18%。悲观情绪导致非理性定价,但是中长期价值总会回归,给耐心的投资者带来回报。

5.

风险提示。

大宗商品价格大幅下跌,房地产销售减少,房地产销售价格大幅下降,房地产计提大额资产减值损失,融资成本继续大幅增长。

【报告附录】

敬请关注国君交运建发股份系列报告:

《

动荡市场快周转,控制风险提份额

》 2018.11.11

《建发股份供应链竞争优势研究》

2018.07.14

《

高增长开始兑现,低预期即将修复

》 2018.05.12

《

转型高周转,兑现高增长

》