成都先导于7月9日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批

。

摘要

公司主营情况:

公司专注的DNA编码化合物库技术属于早期药物发现领域的创新性热点方向之一。

该技术能够在较短的时间内建立起规模巨大的小分子实体化合物库,并通过潜在治疗靶点筛选和分子优化而得到先导化合物。

公司主营业务在对外提供DEL筛选、DEL库定制、化学合成服务的同时,通过自主创新研究已开发出十余个处于临床前不同阶段的新药项目。

2018年占公司整体收入92.64%,综合毛利率为82.66%。

近年来公司业务规模持续扩大,2018年实现营业收入1.51亿元,同比增长184.10%,实现归母净利润0.45亿元,同比增长294.80%。

行业格局和公司竞争优势:

随着药物研究的深入开展,新分子实体的发现难度越来越大,导致新分子实体上市的步伐放缓,但随着高通量筛选技术的进步以及新一代的药物发现技术(如SBDD、FBDD、DEL等技术)的应用,促进了新分子实体研发效率的提高,新分子实体获批的数量又开始回升。

预计未来5年,每年仍将有30到40个新分子实体进入市场。

过去我国药品市场主要以仿制药为主,且企业的研发外包意识不强,中国药物发现CRO服务市场规模整体较小。

近年来随着我国新药研发环境的逐步成熟,研发投入不断增加,我国药物发现CRO市场规模呈快速增长态势,2018年中国药物发现CRO市场规模为78亿元,预计至2022年中国药物发现的市场规模将达到220亿元,2018至2022年复合增长率约为30%。

作为新药研发最前端的环节,药物发现在新药研发中具有举足轻重的地位。

公司作为中小CRO企业通过构建DNA编码化合物库技术平台或服务构建核心竞争力,在原创新药的早期阶段研发这一细分领域实现突破,有望长期受益于国内研发投入不断增加和大型研发公司服务需求的推动。

募投项目投向:

公司本次发行新股不超过4,000万股人民币普通股(A股),实际募集资金金额将由最终确定的发行数量和发行价格决定。

本次发行新股的实际募集资金扣除发行费用后,将全部围绕公司的主营业务和下一步发展战略展开。

使用估值方法及建议:

公司符合科创板上市标准中的:

预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元的上市标准。

公司已有较为成熟的商业模式和产品技术,建议使用FCFF估值法或者PE估值法进行估值。

风险提示:

技术替代性风险、核心技术泄密与人才流失风险。

正文

1.

公司主营情况:

DNA编码化合物核心技术平台

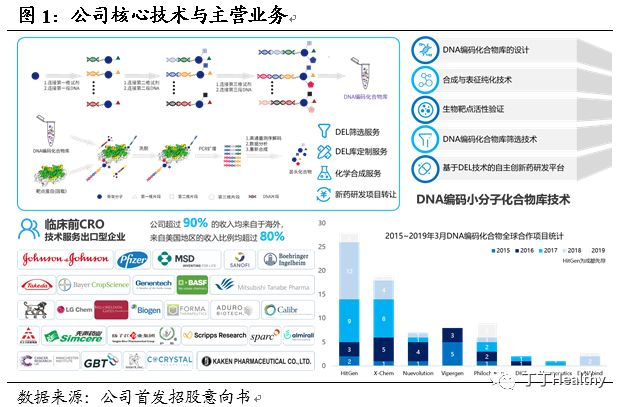

公司是一家基于DNA编码化合物库(DNA Encoded compound Library,简称DEL)技术进行原创新药的早期链段研发——苗头化合物和先导化合物的发现。

公司坐落于四川成都天府国际生物城,拥有近2万平米的研发基地,目前已建成分子结构超过4,000亿种的DNA编码小分子实体化合物库。

已建立合作关系的客户主要包括:

全球跨国制药企业、国际知名生物技术公司、国内大型医药企业、支持新药研发的基金会(盖茨基金会)以及其他领域公司(巴斯夫)

。

公司主营业务包括:

DEL筛选服务、DEL库定制服务、化学合成服务、新药研发项目转让等。

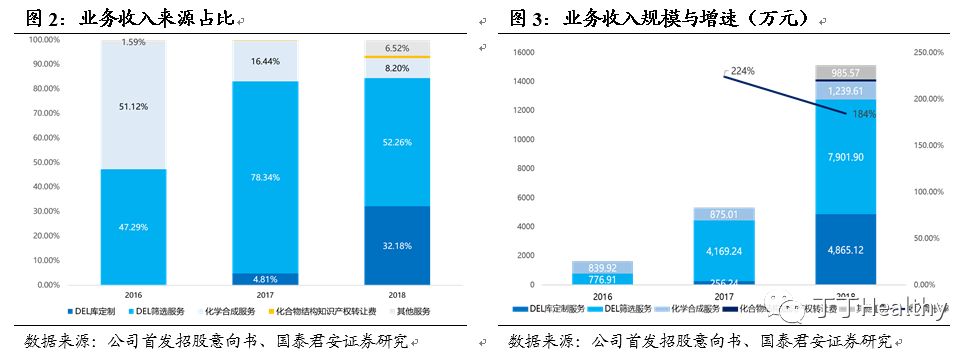

公司整体收入呈大幅增长,2016至2018年分别为1,642.91万元、5,321.87万元和15,119.60万元,2017年和2018年较上一年度增长率分别为223.93%和184.10%。

公司核心收入主要来自于DEL筛选和DEL库定制两项收入,公司从2016年开始DEL库规模迅速扩大,陆续承接了大量DEL筛选和库定制合同订单,因而上述两项收入增长迅速,2018年合计超过1.25亿元,占比超过80%。

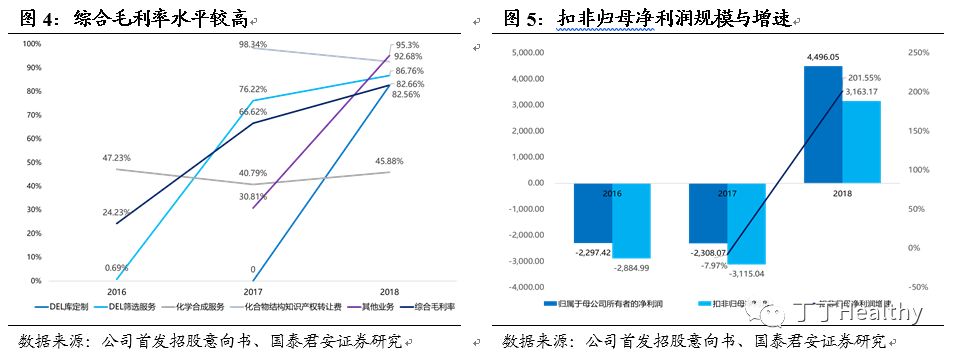

2018年,公司扣非归母净利润实现快速增长,规模达到3,163.17万元,同比增长201.55%,各主营业务毛利率与综合毛利率实现快速增长,除化合物结构知识产权转让费业务外,毛利率水平均达到80%以上。

公司2016-2018年研发费用分别为1,605.43万元、4,621.40万元、6,186.44万元,占当期营业收入比例分别为97.72%、86.84%、40.92%,处于行业内较高水平。

2. 行业格局分析以及公司主要竞争优势

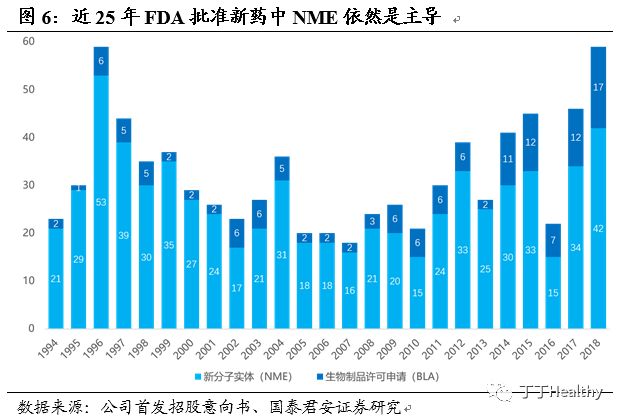

随着药物研究的深入开展,新分子实体(NMEs)的发现难度越来越大,导致新分子实体上市的步伐放缓,但随着高通量筛选技术的进步以及新一代的药物发现技术(如SBDD技术、FBDD技术、DEL技术等技术)的应用,促进了新分子实体研发效率的提高,新分子实体获批的数量又开始回升。

近25年(1994至2018年)FDA共批准新药807个,其中新分子实体671个,占比83%,生物制品136个,占比17%。

2011至2018年新分子实体的平均获批数量达到29.5个,2018年获批的数量更是达到42个,为近20年的高峰。

预计未来5年,每年仍将有30到40个新分子实体推出市场。

2001年至2018年全球在研新药数量继续保持稳定增长态势,尤其是2011年以来,全球在研新药数量呈现明显增长势头。

2014年-2017年全球在研新药数量同比增幅均超过8.0%,但近两年增速放缓,2016年、2017年、2018年全球在研新药数量增幅分别为11.5%、8.4%和2.7%,说明新药研发的难度进一步提高。

作为新药研发最前端的环节,药物发现在新药研发中具有举足轻重的地位。

目前我国药物发现CRO市场整体市场规模相对较小,仍有较大的成长空间。

从企业维度看,目前我国药物发现CRO企业全国约一百家左右,整体呈现龙头企业引领,中小企业创新特色发展局面,其中大型药物发现CRO通过与企业在药物发现阶段建立源头合作,提供药物发现一体化服务。

中小CRO企业则通过特色技术平台或服务构建核心竞争力,在各个细分领域实现突破。

预计至2022年中国药物发现的市场规模将达到220亿元,2018至2022年复合增长率约为30%。

公司主要竞争优势:

-

公司核心技术平台DNA编码化合物库的优势在于较高的设计质量和合成质量。

公司一方面注重分子多样性和类药性,另一方面注重化学和分子生物学的合成质量。

分子的多样性主要体现在分子数量、母核化合物种类、化学反应种类以及库反应试剂种类方面。

化学与分子生物学的合成质量主要体现在化学反应的设计与控制,生物连接反应的效率以及严格的过程控制以保证DNA序列与化学结构的对应关系等。

公司以较低的成本,较快的速度设计和合成规模巨大的实体分子库资源用于靶点筛选服务和DEL库定制服务,从而快速高效的得到结构新颖的先导化合物,进行原创小分子新药的研发。

-

公司创始人李进博士具有二十多年从事创新药物开发及团队管理的经验,深度理解掌握了DNA 编码化合物合成及筛选全过程技术,可高效解决药物发现阶段的关键性问题;

首席科学官Barry A.Morgan教授拥有超过40年的药物研发经验,也是将DNA编码化合物库技术工业化的主要发明人之一。

公司拥有研发人员264人,其中本科及以上学历占比95%,包括46名博士、101名硕士,核心技术人员和骨干成员均来自知名制药公司研发团队,拥有数十年创新药物研发及合作服务经验。

-

公司在DEL技术上的先发性优势得以切入药物筛选这一领域至关重要的竞争手段。

公司在DEL技术领域内具有深厚的技术积淀,拥有自主知识产权的DNA编码化合物库,具备药物核心知识产权——药物结构知识产权。

围绕DNA编码化合物的设计、合成和筛选技术已形成多项专利和软件著作权。

截止目前,公司已取得14项发明专利授权,并有60余项正在申请中。

-

公司针对高潜力、高价值的靶点,可选择性的进行自主药物筛选,并通过灵活的合作模式展开后续开发和共享药物开发成果带来的收益。

公司通过对外提供研发服务以及在不同阶段转让药物项目从而获得相对持续和稳定的经济收入;

另外,相对于技术服务型企业劳动密集程度高、服务附加值低、缺乏长期增值空间等特点,公司拥有的DEL库内含海量具有潜在成药可能性的药物结构知识产权,也可在资金允许的情况下自主进行多个创新药物项目的研发并推向临床,为公司持续输出颇具潜力的创新药项目,同时创造高收益的长期价值。

3. 募投项目投向

公司本次拟公开申请发行不低于4,000万股人民币普通股(A股),实际募集资金金额将由最终确定的发行数量和发行价格决定。

本次发行新股的实际募集资金扣除发行费用后,将全部用于公司主营业务相关项目建设,具体将按照轻重缓急顺序投入药学研究平台建设项目和临床综合服务平台建设项目。

4.

适用估值方法建议

成都先导2018年及2019年Q1扣非归母净利润分别为3,163.17万元和866.14万元,营业收入分别15,119.60万元和5,075.30万元。

公司符合科创板上市标准中的:

预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

公司已有相对成熟的商业模式和产品服务,建议使用FCFF估值法或者PE估值法进行估值

5.

风险提示