1. 本周推荐及主要观点

2. 调研纪要:索菲亚、好莱客、欧派家居、尚品宅配、劲嘉股份、中顺洁柔、美克家居、喜临门、曲美家居

3. 本周市场表现

4.

轻工行业近期解禁明细表

5.

轻工行业股价安全边际表更新

6.

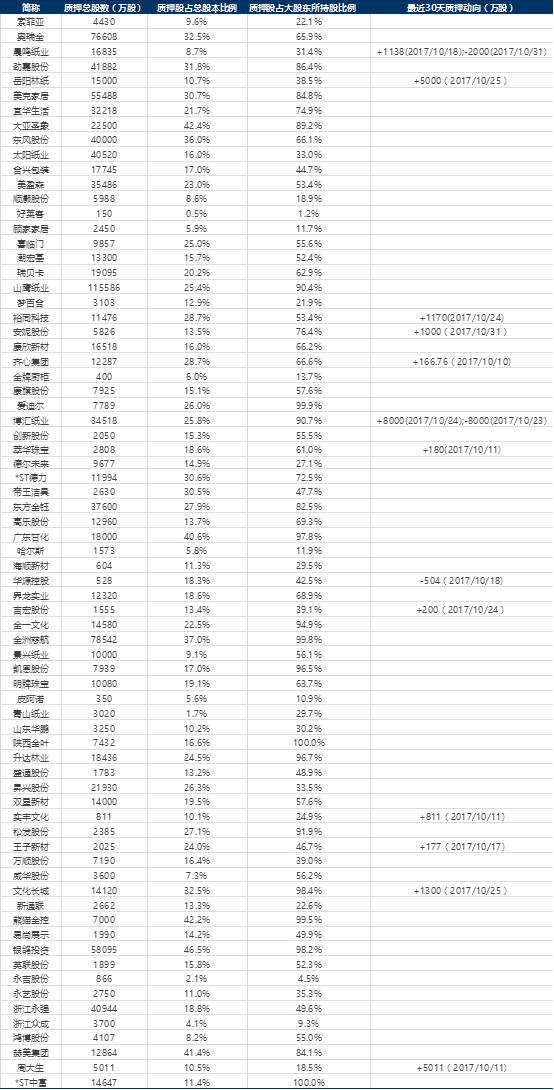

轻工行业第一大股东股权质押情况更新

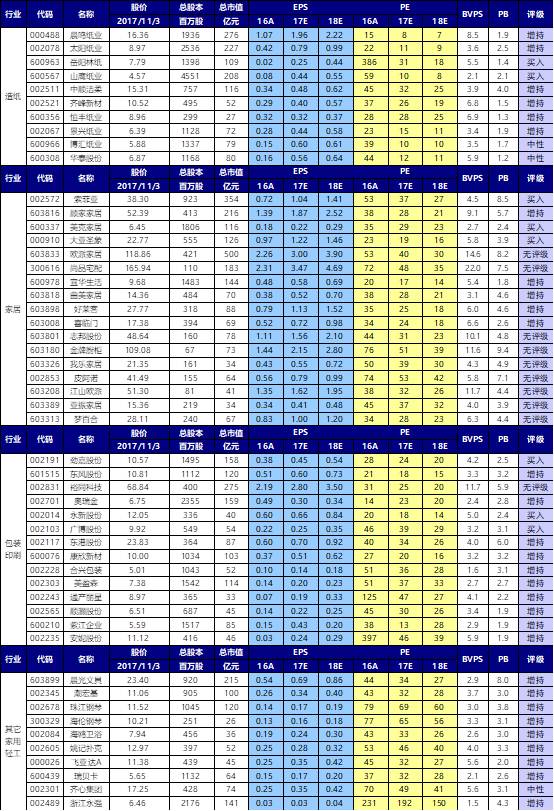

7. 重点公司盈利预测更新

8. 近期报告

家居行业

:本周我们集中调研多家家居上市公司,在面对未来可能的市场不利因素时,公司都更加强调着眼于

自身能力提升和改进,加强战略执行力

,包括:

1)提升信息化效率,周转率,供应链管理等方式降低成本

,并通过套餐等营销方式,将成本端的下降让利于市场;

2)营销前置

(和前端家装公司合作)

、加强对存量经销商的考核力度,挖掘现有渠道潜能;3)扩品类,加强全屋营销模式,强调空间定制,提升终端设计服务水平,带动客单价提升

。我们认为龙头企业有更多的方式去对冲行业不利影响和负面因素,未来能看到龙头加速整合的趋势。看好

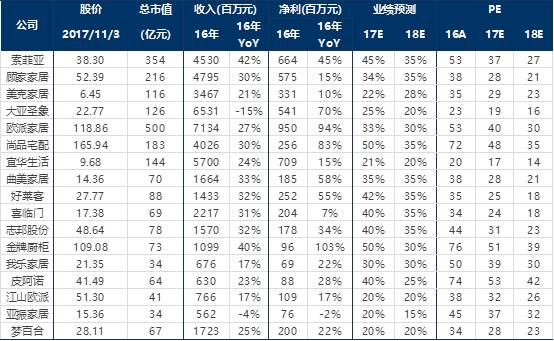

索菲亚、欧派家居、顾家家居、美克家居与大亚圣象。

造纸行业:换个视角看造纸,龙头企业周期属性逐渐弱化。

造纸行业经历07-08年纸价高点—10年ROE高点—11-15年持续自然出清的上一轮周期后,市场一直将其视为钢铁有色煤炭以外的弱周期板块属性,但从本轮复苏起,行业格局有从未有的特征。需求端,文化纸整体维持平衡,白卡纸需求增速5%左右,铜版双胶微幅增长,新闻纸持续萎缩;供给端,文化纸集中度高,新产能投放非常有限且集中在龙头企业,供给侧改革和环保限产推动落后小产能持续淘汰,此外,进口废纸持续收紧、新产能审批严格、自备火电基本停止新批等政策杜绝了供给端失控,龙头纸企有望依托市占率提升和部分项目改建和新建推动业绩持续稳定增长。18年更看重企业的持续增长能力,龙头新项目落地(内生或外延等形式),估值具有优势,龙头盈利能力持续性更强,如文化纸

晨鸣纸业、太阳纸业

,箱板瓦楞纸

山鹰纸业

。

包装和其他轻工:包装行业

:在原材料价格大幅上升的背景下,龙头的盈利能力仍体现出很强的稳定性,体现出对上下游更强的谈判能力;内生增长边际改善,可左侧布局的品种,如

劲嘉股份

、

东港股份、合兴包装

。

其他轻工:

稳健增长的消费品行业,龙头品牌渠道优势日益突出,享受确定的估值切换,如

晨光文具、中顺洁柔。

行业龙头发挥各自柔性生产、渠道优势,通过高性价比套餐带动全屋定制客单价提升,渠道进一步下沉提供外延开店增量。在地产调整期,龙头快速集中,将持续表现出快于行业的整合趋势;目前行业龙头的增速仍最为稳健,

在定制领域,成本致胜,具备生产信息化,柔性化竞争力的

龙头企业在终端具有产品性价比+服务精细化的优势

,集中度快速提升。凭借渠道入口份额,

客单价迅速提升

(如尚品宅配、索菲亚、欧派家居推出的全屋定制套餐等)。

推荐:定制领域看好龙头的市占率提升能力:

索菲亚

(9月起衣柜和橱柜部分产品加大营销力度,加快行业整合步伐,预计17Q4订单增长将有所提速。新一轮员工持股计划,体现长期发展信心),

欧派家居

(定制橱柜行业龙头,规模优势突出,衣柜业务快速发力,加快开店,稳步推进大家居战略,17Q3橱柜、衣柜业务发展加速)

;成品家居估值相对较低,未来增速稳健,看好:

顾家家居

(主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵,新品类快速增长,推出限制性股票激励计划)

美克家居

(收入逐季提速,持续推进多品牌多品类战略,本周Zest新品牌推出,定位差异化人群;股权激励增长目标提供安全边际,新一期员工持股计划购买完成)、

大亚圣象

(三四五线城市渠道充分下沉+旧房翻新占比高,对地产调控不敏感。多层和三层地板占比提升,产品结构升级强化盈利水平。渠道扁平化,提升营销效率,未来费用率整体下降有空间。推出新一期限制性股票激励计划统一团队利益,圣象团队大比例参与,大家居战略持续推进可期)。

相关公司业绩回顾及估值更新

:

废纸价格尚在波动期,供给紧张格局未变;木浆短期供给紧缺,文化纸向上趋势不改,看好具备持续增长能力的造纸龙头

。

价格层面,国废价格报复性反弹后有所回落,但供给紧张状态并未改变。

本周废纸部分回落,东莞玖龙收购废黄板纸先从3180元/吨跌至2000元/吨,反弹至2680元/吨,本周回落至2330元/吨,本次波动更多是事件性因素催化,废纸整体供需紧张格局未变,反馈到原纸价格相对平稳,箱板纸持平,瓦楞纸跌2.32%(目前并未普降)。进口废纸指标紧缺依旧,

18年年产能30万吨以下和贸易商进口废纸指标申请将被取消,废纸进口严格管控的趋势将持续。

四季度旺季我们预计箱板瓦楞价格趋势向上,同时下游纸箱厂因前期储备高价原纸库存及马上进入18年协议价格谈判,对原纸涨价接受度高。

文化纸Q3表现超预期,对Q4持乐观态度

。在木浆快速反弹和文化纸7-8月回调背景下,文化纸7月业绩环比有所下滑,但8-9月龙头企业依托销量增长份额提升、以及内部管理优势业绩提升较快,Q3业绩环比持平或超越Q2,大超市场Q3环比下滑的预期。Q4进入旺季,文化纸继续提涨且落地,木浆短期供货紧缺,全国多地缺货或少货,但9月巴西新产能投产预计11月开始陆续到港,缓解木浆紧张格局,预计Q4龙头盈利水平强劲态势持续。

环保限产持续高压,关注后续政策边际变化。

第四批全国性环保督查结束,6月份开始各省份有环保督查行动,如广东开展为期9个月专项督察行动(17年6月-18年2月),以及山东(17年6月-18年3月,发布《2017年环境保护突出问题综合整治攻坚方案》,2017年底率先彻底完成造纸等三大行业清洁化改造任务)、江苏、四川也将于下半年推进。取暖机到来华北多地实行项目停产/轮休等环保措施,总体下半年的环保力度比上半年更强。

年内核心关注:环保强度的边际变化!

今年以来,环保治污在原有淘汰落后产能基础上,山东、富阳等地造纸/化工等重污染行业多次推行排污合格企业轮休,进一步限制了产能供给推动价格和盈利提升。环保政策后续边际演化值得我们持续跟踪。

首推兼具估值性价比和18年具有持续增长能力的龙头。重点推荐文化纸

晨鸣纸业

(17年全年盈利预测38亿元,估值为造纸板块最低,18年寿光50万吨文化纸、定增浆项目、新闻纸转产项目,以及湖北浆线有望持续投产贡献增量)、

太阳纸业

(17-18年归母净利预测上调至20亿元和25亿元,有望超预期;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地);

箱板瓦楞龙头

山鹰纸业

(马鞍山和海盐基地业绩高增,定增项目落地湖北推进,湖北基地200万吨产能预计19-20年逐渐释放;包装板块盈利持续提升;17年净利预计20亿,北欧纸业并表后增厚18年业绩,有望持续整合行业资源)。

相关公司业绩回顾及估值更新:

包装:看好

劲嘉股份

(

定增完成;

17年烟标行业

内生增长恢复,外延整合,17Q3订单内生趋势明显改善,

社包领域积极外延开拓,大健康持续推进)

、

东港股份

(

电子发票受益政策利好

,技术服务类业务(彩票、电子发票、档案存储)齐放量,政策红利和高管增持值得期待)、

合兴包装

(传统业务量价提升与包装产业供应链云平台放量,

17Q3收入进一步提速;行业集中度提升带来议价能力提升

)、

裕同科技

(后续跟随北美大客户订单有望得到改善,原材料价格及汇率方面不利因素有望扭转)、

东风股份

(下半年烟标主业有望复苏,主业复苏+外延增厚+大消费推进)

其他轻工:

关注增长趋势确定的消费品龙头,享受确定的估值切换。

晨光文具

(传统学生文具渠道稳健增长,新品类及精品文创发力带动业绩改善;办公B2B业务收入快速增长,收购欧迪办公后,体现更强的协同效应,17Q3体现盈利拐点)、

中顺洁柔

(渠道持续深入下沉,

后续产品提价,对冲成本压力,员工持股计划使管理层利益一致

)。

岳阳林纸

(

实际控制人中国诚通集团,

具备PPP拿单及资金优势,后续背靠集团优势,订单有望持续落地;

长期国企改革预期)

。

相关公司业绩回顾及估值更新:

索菲亚调研纪要:

http://dwz.cn/6NA6Mv

好莱客调研纪要:

http://dwz.cn/6NAbvs

欧派家居调研纪要:

http://dwz.cn/6NAelb

尚品宅配调研纪要:

http://dwz.cn/6NAfez

劲嘉股份调研纪要:

http://dwz.cn/6NAhTf

中顺洁柔调研纪要:

http://dwz.cn/6NBcqZ

美克家居调研纪要:

http://dwz.cn/6ND6VT

喜临门调研纪要:

http://dwz.cn/6ND4Z9

曲美家居电话交流纪要:

http://dwz.cn/6NDvys

可直接点文末“阅读原文”

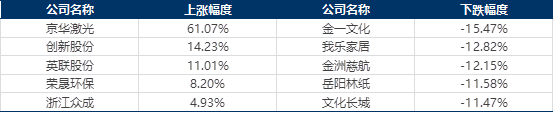

轻工制造行业涨幅前五名是京华激光(+61.07%)、创新股份(+14.23%)、英联股份(+11.01%)、荣晟环保(+8.20%)、浙江众成(+4.93%);而跌幅前五名是金一文化(-15.47%)、我乐家居(-12.82%)、金洲慈航(-12.15%)、岳阳林纸(-11.58%)、文化长城(-11.47%)。

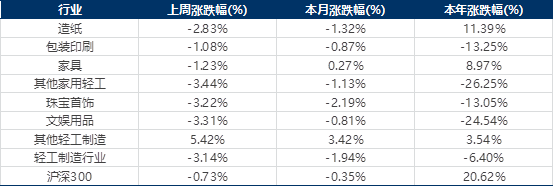

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体下跌

3.14%

,跑输市场(同期沪深

300

下跌

0.73%

)。

《劲嘉股份(002191)点评:3年期定增顺利完成,与复星强强联手,促进大包装、大健康持续发展》2017/11/2

《宜华生活(600978)2017年三季报点评:华达利并表大幅增厚收入,业绩基本符合预期》2017/10/30

《喜临门(603008)17年三季报点评:品类扩张、产品迭代促进销量,收入增速大幅提升》2017/10/30

《顾家家居(603816)17年三季报点评:多品类快速拓展,促收入利润维持快速增长,维持增持》2017/10/30

《岳阳林纸(600963)17年三季报点评:造纸量价齐升带动业绩改善,园林业务并表业绩和毛利率大幅提升》2017/10/29

《太阳纸业(002078)2017年三季报点评:存量产能与新增产能共同释放业绩弹性,上调盈利预测,维持增持》2017/10/29

《大亚圣象(000910)2017三季报点评:地板贡献Q3增长主要动力,业绩弹性大,维持买入》2017/10/26

《合兴包装(002228)三季报:传统业务量价提升与PSCP放量促Q3收入再提速,行业集中度提升带来议价能力提升》2017/10/26

《美克家居(600337)2017年三季度点评:多品类,多品牌稳步发力,单季度经营情况持续改善》2017/10/26

《奥瑞金(002701)2017年三季度点评:Q3单季收入稳定,原材料成本上涨冲击盈利》2017/10/26

《索菲亚(002572)2017年三季报点评:地产影响,增速回落至常态化水平,多品类发展转向全屋定制》2017/10/25

《劲嘉股份(002191)2017年三季报点评:行业复苏,Q3增长明显提速;复星入驻董事会,推进与复星战略合作》2017/10/25

《晨鸣纸业(000488)三季报:业绩完全符合预期,造纸板块量价齐升促业绩持续高增长,18年持续增长可期,维持增持》2017/10/25

《尚品宅配(300616)2017年三季度点评:收入业绩延续快速增长,渠道产能布局加速,龙头弹性显著》2017/10/24

《东港股份(002117)2017年三季报点评:子公司100%并表增厚业绩,积极转型信息服务商,维持增持》2017/10/23

《裕同科技(002831)2017年三季度点评:Q3受原材料成本上涨及汇率上涨冲击,影响业绩表现》2017/10/23

《晨光文具(603899)2017年三季度点评:科力普、晨光科技等新业务发力,带动业绩超预期》2017/10/23

《珠江钢琴(002678)2017年三季报点评:业绩持续改善,定增完成布局未来转型》2017/10/22

《劲嘉股份(002191)调研报告:——烟包主业逐步恢复,大包装+大健康双主业蓄势待发》2017/10/20

《飞亚达A(000026)点评:受益可选消费品行业回暖,17Q3收入端持续回升》2017/10/20

《山鹰纸业(600567)点评:三季报业绩完全符合预期,盈利弹性持续显现,湖北基地开工,维持买入!》2017/10/19

《2017年轻工造纸三季报业绩前瞻——家居造纸精选龙头,关注包装与稳健消费的边际改善》2017/10/13

《岳阳林纸(600963)三季度预增点评:造纸量价齐升带动业绩改善,园林业务持续推进贡献业绩,盈利弹性凸显》2017/10/12

《晨鸣纸业(000488)三季报预告点评:Q3业绩超预期,造纸板块量价齐升促业绩持续高增长,上调盈利预测,维持增持》2017/10/11

《顾家家居(603816)点评:限制性激励首次授予完成,利益绑定促业务稳步推进,多品类战略发展可期》2017/9/29

《美克家居(600337)点评:员工持股计划购买完成,集团部分质押解除,发展信心持续彰显》2017/9/28

《业绩面前,无关风格;推票拉票,火力全开!》2017/9/18

《顾家家居(603816)点评:限制性激励彰显长期发展信心,多品类矩阵增长势头快速》2017/9/13

《奥瑞金(002701)公司点评:复牌终止资产收购计划,Q2伴随核心客户业绩企稳回升》2017/9/12

《太阳纸业(002078)——再推更大规模限制性股票激励,彰显公司信心,持续成长可期,维持增持!》2017/9/11

《我在济南找不到地儿撸串!——产业链走访后再谈造纸》2017/9/8

《家居和造纸板块持续高增长,龙头地位&估值性价比双角度甄选标的》2017/9/8

《奥瑞金(002701)2017年中报点评——Q2单季度收入明显改善,客户结构与原材料上涨拖累盈利表现》2017/8/31

《太阳纸业——17H1净利大增148%符合预期,存量纸种盈利提升+增量新项目持续落地,上调17-18年盈利预测!》2017/8/30

《美克家居(600337)2017年中报点评:多品类经营战略持续发力,Q2收入增速提升显著,毛利率环比提升》2017/8/29

《景兴纸业(002067)2017年中报点评:上半年产销两旺、量价齐升,公司毛利率提升显著》2017/8/29

《大亚圣象(000910)2017年中报点评:17H1净利增长35%超市场预期,地板盈利能力创新高,维持买入》2017/8/29

《岳阳林纸(600963)17年中报点评:供给侧改革迎来造纸量价齐升,园林业务并表弹性凸显,拟设立雄安新区办事处》2017/8/27

《宜华生活(600978)2017年中报点评:华达利并表显著提升收入,泛家居平台日臻完善》2017/8/24

《顾家家居(603816)2017年中报点评:各品类增长势头显著,全渠道战略主动营销,收入增长提速》2017/8/23

《珠江钢琴(002678)——产品结构升级,Schimmel并表收入提升,定增发力促进文化产业转型升级》2017/8/22

《劲嘉股份(002191)2017中报点评:烟包主业逐季回升,持续稳健推进大包装与大健康战略》2017/8/21

《中顺洁柔(002511)2017年中报点评:渠道扩张持续推进,产品结构调整升级;推出员工持股体现长期信心》2017/8/18

《岳阳林纸(600963)公司深度:园林PPP蓄势启航,诚通背景优势凸显》2017/8/16

《晨鸣纸业——业绩持续高增长,造纸板块弹性促净利率创新高,投资Pre-IPO基金金融板块再下一城,维持增持》2017/8/16

《索菲亚(002572)点评:定制家具持续高质量增长,产能扩建奠定中期发展基础,新一轮员工持股体现长期发展信心》2017/8/14

《岳阳林纸(600963)点评:签署南宁森林旅游圈项目框架协议书,坚持优质绿色生态项目开拓》2017/8/11

《山鹰纸业(600567)点评:业绩超预期,造纸和包装盈利持续改善,上调17年盈利预测,维持买入》2017/8/10

《东港股份(002117)点评:子公司尚未100%并表致盈利低于预期,印刷类业务逆势增长,信息服务业务快速拓展,维持增持》2017/8/9

《永新股份(002014)2017年中报点评:原材料上涨压力挤压盈利,推出员工持股计划体现长期信心》2017/8/8

《劲嘉股份(002191)2017中报业绩快报点评:烟包主业企稳回升,定增获批加快大包装与大健康战略推进》2017/7/28

《山鹰纸业(600567)点评:收购北欧最大防油纸企进军特种纸领域,显著受益禁止进口混合废纸,维持买入》2017/7/20

《索菲亚(002572)2017H1业绩快报点评:订单量与客单价持续增长,橱柜业务受益规模扩张减亏明显》2017/7/16

《2017下半年轻工制造行业投资策略——竞争格局确立,分享龙头成长》2017/7/13

《2017下半年造纸行业投资策略——受益供给侧改革和环保趋严造纸行业景气触底复苏》2017/7/12

《板块加速上涨后,我们怎么看造纸?》2017/7/12

《轻工造纸行业2017年中报业绩前瞻——家居和造纸体现确定性增长》2017/7/11

《东港股份——中标福彩中心3000套自助彩票销售机,信息服务业务多点开花,持续转型互联网信息综合服务商,维持增持》2017/7/5

《东港股份——电子发票应用领域持续拓展,探索区块链行业应用去中心化,税总政策规避硬件约束,电子发票有望迎来新突破》2017/7/4

《美克家居(600337)——股权激励后再推员工持股计划,供应链提效和产品结构优化促进多品牌战略,维持买入》2017/7/3

《岳阳林纸(600963)——中报预增业绩大幅增长,造纸量价齐升,园林起航贡献利润,未来弹性可期》2017/7/2

《顾家家居(603816)——公布可转债预案公告,彰显公司发展信心,持续深耕大家居战略》2017/6/28

《岳阳林纸(600963)——中标宁波滨海绿化景观项目,持续加大园林业务资源投入,公司董事会人员增补提名,大生态战略扬帆起航》2017/6/28

《莱茵河畔话“智造”系列报告之四:工业化柔性化。家居业改变进行时》2017/6/27

《岳阳林纸(600963):签订湖南永州保方寺公园EPC项目,整合园林、建筑行业资源,进一步向大生态业务转型升级》2017/6/22

《美克家居(600337)引入伊森艾伦迪士尼产品系列——布局儿童家居市场,多品牌战略再下一城》2017/6/8

《顾家家居(603816)与恒大材料签订战略协议——推动拎包入住项目,大力拓展大宗业务》2017/5/31

《2017年减持新规轻工梳理晨会纪要——积极倡导长期价值投资,完善减持和大宗交易制度》2017/5/31

《美克家居(600337):2017年限制性激励计划点评-激励计划提升凝聚力,多品牌战略业绩弹性凸显》2017/5/24

《岳阳林纸(600963):凯胜签订PPP战略协议-持续践行园林布局,生态PPP项目再下一城》2017/5/24