梅昕/社会服务行业

核心观点

中报预增100.14%—135.46%,新赛道增长亮眼

公司发布半年报业绩预告,预计19H1实现归母净利润4.25~5.00亿元,同比增长100.14~135.46%;

Q2单季度归母净利润3.19~3.94亿元,同比增20.63~49.01%。

公司业务具有较强季节性,19Q2淡季实现收入和利润较大幅度增长,主要因为多品类深度融合互相带动。

公司同时公告申请银行授信额度45亿元,用于投资综合学习基地等硬件设施,提升教学品质、运营效率和性价比。

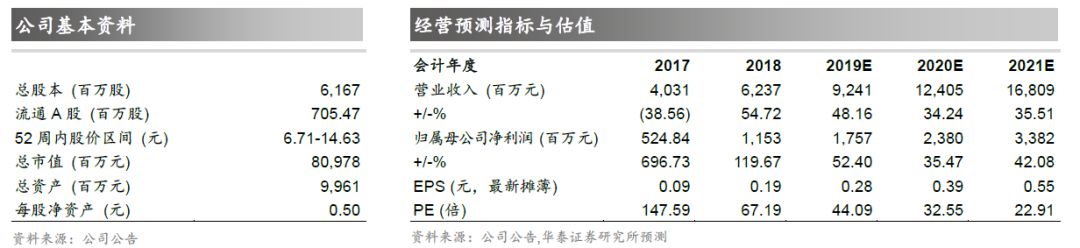

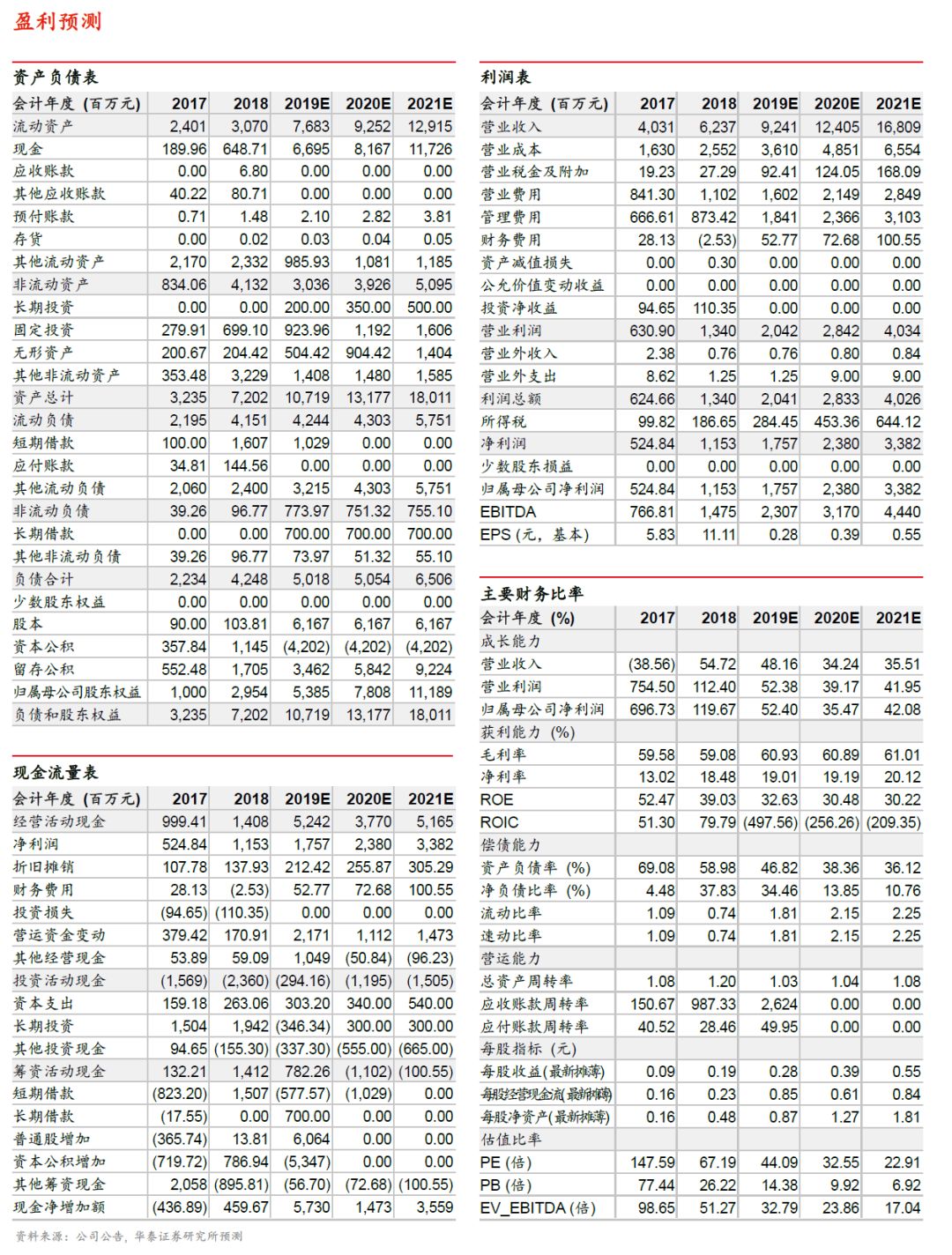

职业教育为我国经济转型提供重要人才储备,行业空间广阔,政策扶持,龙头“马太效应”加剧,预计19-21年EPS0.28/0.39/0.55元,目标价14.28-14.56元,维持“买入”评级。

上半年净利润贡献较低,全品类放量带动淡季高增长

公司业务具有较强季节性,18 Q1/Q2净利润对全年贡献分别为-4.5%/22.9%,主要因国考录取结果公布时间集中在4-5月(各岗位公示时间有差异),地方公务员笔试录取结果公布时间集中在第三季度(各地区有差异),导致公务员培训大部分收入在下半年结转。

随着公司全品类产品持续增长,公司实现淡季高增长。

19

Q1单季度净利润同比增长320.7%,Q2单季度净利润增速环比Q1放缓,主要因为19年国家公务员招录人数同比下滑以及基数效应。

申请银行授信额度45亿,加快硬件投入扩大领先优势

公司拟向银行申请不超过45亿元的综合授信额度,在额度内根据实际资金需求借贷。

资金主要用于建设综合学习基地等,主要因招录培训周期有延长趋势,公司考研、IT等新品类处于高速增长阶段,新品类培训周期较长,对于硬件设施有更高要求,公司计划加快学习基地等硬件设施投入节奏,抢占新赛道市场份额。

未来公司有望快速实现职业教育产品服务3.0版本升级改造,提升教学品质、运营效率,提升产品性价比,进一步扩大公司在职业教育行业的领先优势。

跨赛道复制超预期,职业教育龙头,维持买入

我国处于产业结构转型关键时期,职业教育助力储备人才、提升就业比率,将持续享受政策红利。

行业发展规范性提升,产品提质升级,进入整合阶段,龙头马太效应加剧,有望诞生大型综合性职业教育集团。

中公教育为招录类培训龙头,已形成重研发、强渠道、快响应的垂直一体化快速响应能力,为多赛道快速发展提供平台支撑。

未来随新品类放量增长,借助IT 能力快速扩张网点,公司业绩有望持续高增长。

预计19-21年EPS0.28/0.39/0.55元,维持目标价14.28-14.56 元,维持“买入”评级。

风险提示:

招生不达预期;

公务员招录人数大幅下降。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2019年华泰证券股份有限公司

华泰社服团队简介

梅昕

,华泰社服组组长。具有三年证券研究经验,美国LeHigh大学分析金融硕士,武汉大学金融工程学士,曾任职长江证券,2015年加盟华泰证券,深度覆盖餐饮旅游、职业教育等行业领域。

孙丹阳,

华泰社服组研究员。复旦大学金融学硕士,浙江大学管理学学士,曾任职中泰证券,2017年9月加入华泰证券,目前深度覆盖餐饮旅游、教育领域。