▲

4月27日,与金融大佬相约贵阳

银行委外业务大收缩,让券商资管业务也成为附带关注点。这一年券商资管业务发展如何?还是那句“几家欢喜几家愁”,

整体来看资管业务规模大幅增长了47%,但收入却不升反降,同比下降达1%。通道业务增长又被拎出来反复说事。

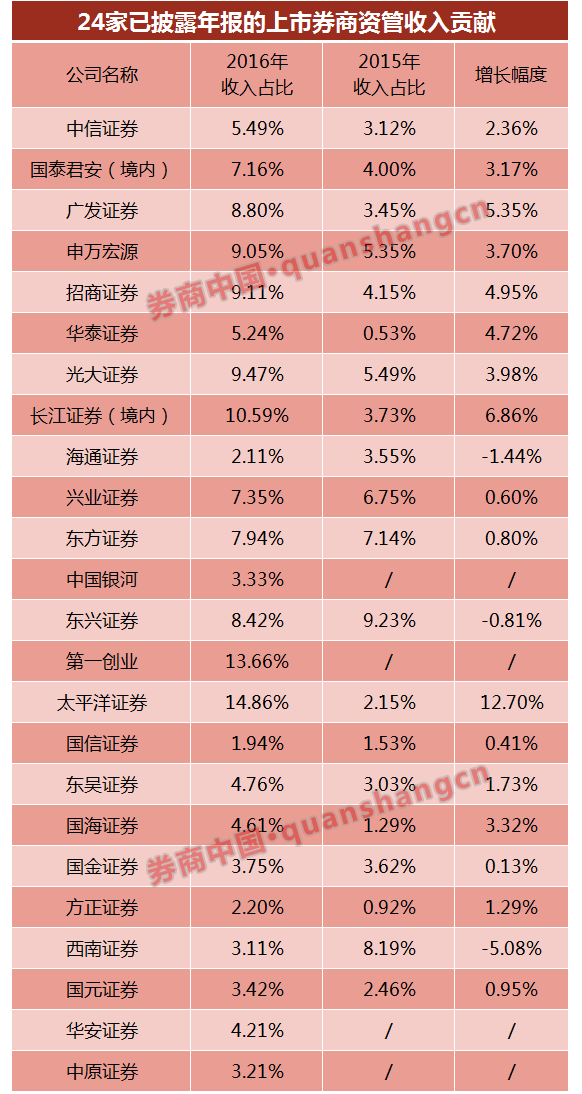

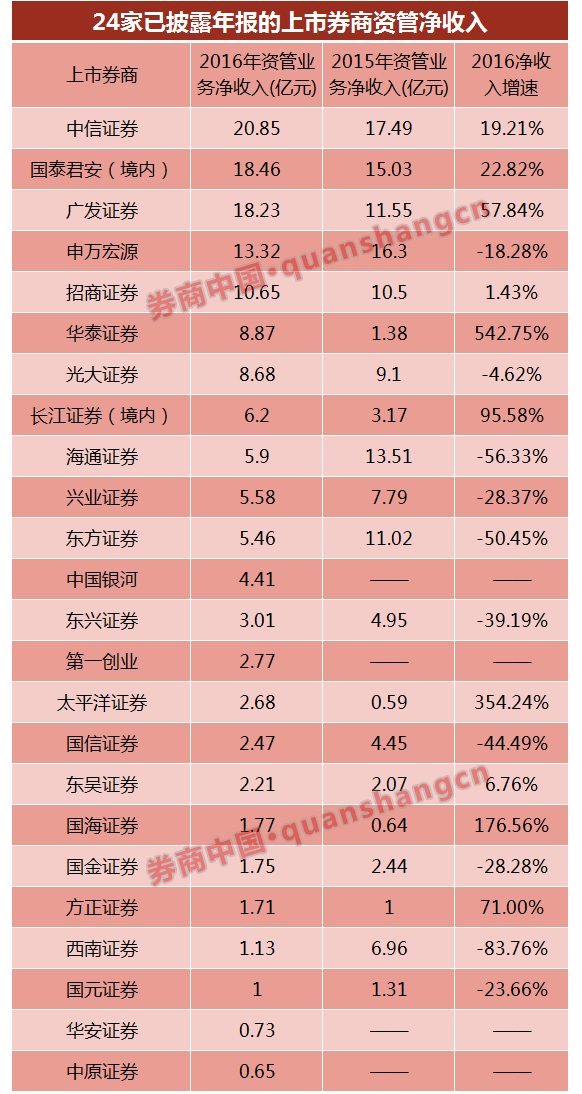

据券商中国记者统计,24家已披露年报的A股上市券商中,中信证券夺得资管规模和收入的双重冠军,1.81万亿的规模实现了20.85亿元收入;收入增幅亮眼的,非华泰证券莫属,由2015年的1.38亿增至2016年的8.87亿,增幅高达542.75%。

占资管业务绝对比重的通道业务,目前正面临银行委外赎回的挑战。不过,券商中国从广发证券资管、兴证资管等多家券商资管部门或者子公司获悉,银行委外赎回确实存在,但目前通道业务运行较为正常。

2016年资管业务数据体现了两大特点:集合资管规模逐渐增长,主动管理比重加大;资管业务收入占券商营业收入的贡献比例逐步提高。

从有可比数据的20家券商来看,2016年资管业务总规模由2015年的5.82万亿上升至8.54万亿,增幅接近47%。但大跌眼镜的是,整体收入反倒降了1%,由2015年的141.25亿元降至139.93亿元。

24家已披露年报的A股上市券商中,中信证券、华泰证券、国泰君安(境内)、海通证券、广发证券的资产管理规模位列前五。其中,中信证券的资产管理规模超过1.8万亿元,行业遥遥领先;华泰证券、国泰君安(境内)和海通证券的资产管理业务规模都在8000亿元以上。

中信证券年报数据显示,截至2016年末,中信证券资产管理规模为1.81万亿元,市场份额10.5%,资产管理规模继续保持行业第一。

从规模增速上看,国海证券、太平洋证券和海通证券规模增速超过一倍。国海证券2016年底管理规模较2015年底增长了160.79%,太平洋证券增长了138.07%,海通证券增长了100.63%。但申万宏源和兴业证券2016年底资产管理规模较2015年底有所下滑,分别下滑了1.02%和22.77%。

值得注意的是,国泰君安(境内)、招商证券和国信证券2016年总规模扩张的同时,集合理财产品规模却在收缩。太平洋证券和西南证券则相反,太平洋证券2016年底集合理财规模较2015年大增7.81倍,西南证券增加了2.32倍。

太平洋证券年报中指出,2016年公司以固定收益投资作为资产管理业务的重点发展方向,形成了以“中小银行理财服务+债券投资”的业务重点,迅速做大主动管理产品规模。2016年全年,资产管理总部新发行31只集合产品,新设立140只定向产品。

西南证券也是因固定收益类产品增长最快,成为推动公司主动管理规模大幅增长的主动力。2016年新增发行固收类产品22只,新增规模191亿元。截至年末,存续中的固收类产品数量25只,规模212亿元,占主动管理规模的77%,同比增长1074%。

4月24日,中国基金业协会公布了2016年证券公司资产管理月均规模前20名,中信建投证券、中银国际证券和华福证券等非A股上市券商在月均管理规模前十。

值得注意的是,协会的统计口径按照2016年12个月末资产管理规模的算术平均。券商中国记者统计的口径为截至2016年末资产管理业务规模,且全部按照合并财务报表项目注释中的集合资产管理业务、定向资产管理业务和专项资产管理业务计算总规模。

可以说,资管规模代表“量”、资管收入代表“质”。

中国基金业协会统计,截至2016年末,证券公司资产管理业务规模合计17.31万亿元,同比增长45.58%;实现资产管理业务收入296.46亿元,较2015 年增加 7.85%。

中信证券2016年的资管规模和收入都排名第一。不过要是按照资管收入排名,会发现除了中信以外,前五名次序与规模排名不尽相同。

2016年资管收入前五的是分别是中信证券、国泰君安(境内)、广发证券、申万宏源、招商证券,这五家券商资管收入都在10亿元以上。而2015年资管收入在10亿以上的还有两家券商海通证券和东方证券,但在2016年收入下滑超过50%。

从增速来看,华泰证券2016年资管收入增速最快,高达542.75%。其次是太平洋证券增长354.24%,国海证券增176.56%,长江证券增176.56%,方正证券同比增长71%。

其中,华泰证券主要由于2015年统计的基数低,资产管理业务收入为1.38亿元,其中集合资管业务抵消前收入9.65亿元,但当年“结构化主体”合并抵消影响数为-10.85亿元,导致当期集合资管业务抵消后收入为-1.21亿元,2015年资管收入合并才1.38亿元。合并的“结构化主体”指,券商作为管理人或投资者的资产管理计划。

而方正证券资管业务收入增长了71%,主要是合并民族资管收入所致。民族证券的主动管理类产品全部转移到方正证券,通道类业务部分转移到方正证券,剩余定向产品 16 只,规模 275.24 亿元,专项产品 4 只,规模17.71 亿元。

2016年,尽管证券行业净利润平均下滑接近50%,尤其经纪业务跟2015年牛市大年相比反差最大,但资管业务仍保持高速发展。

去年,从券商资管的发展轨迹、以及年报数据分析来看,券商资管发展表现出了三大趋势:

1、资产管理总规模不降反升,并且增幅还很大;

2、集合计划的规模普遍上升,主动管理比重加大;

3、资管业务收入占券商总营业收入的比例逐步提高。

第一个趋势是:资管业务仍有巨大的发展空间,总规模不断增长。

券商中国统计,已公布年报的24家A股上市券商累计资管规模9万亿,相当于全行业资管总规模的一半以上。其中,除了4家券商没有2015年可比数据,2016年资管规模超过2015年的券商就有18家。

仔细来看,券商资管规模飞跃式地发展要追溯到几年前的银证合作,即通道业务。这种业务给券商带来了规模效应,全行业迈入超10万亿量级,但通道费一路走低,给券商创造的利润微薄,除非规模上千亿够大。

不过去年,监管新政要求券商提高了通道业务风险资本准备金,并且非标资产重回信托通道,资管拟统一监管标准等,这无疑将大大收缩通道业务。

在这种情况下,值得注意的是,

2016年券商资管总规模仍增长45.58%,主要是委外投资、资产证券化等业务功不可没。

比如申万宏源证券,全年委外业务受托资金规模近千亿元,加上非标产品向标准化产品转化,集合资管产品发行规模 332.1亿元,主动管理业务规模累计 1836.8亿元,,较2015年末明显增长。

第二个趋势是:集合计划的规模普遍上升,主动管理业务越来越受重视。

正因通道业务受到挤压,体现主动管理能力的集合资管计划规模在去年普遍提升,当然主动管理类的产品不仅仅表现为集合产品,还有公募基金业务、资产证券化等。

2016年,24家上市券商的集合资管计划规模累计1.37万亿,同比增幅16.69%,低于资管总体的增幅,但绝对规模上仍增长了几千亿。

今日,中国基金业协会公布的“2016年证券公司主动管理资产月均规模前20名”榜单中,东方证券旗下的资管子公司东证资管、财通资管、广州证券等券商都跻身其中,但总规模排名并没有进入前20,属于偏重主动管理这一类券商。

而在上市券商中,比如东证资管总规模只排名21位,但资管业务收入排名第9;太平洋证券2016年资管收入同比增长高达354.24%,主要凭借的是主动管理,其中集合理财产品一下子发行了300多亿,规模增幅达到781.38%。

第三个趋势是:资管业务收入个别下降,但占券商营业收入的比例普遍提高。

券商中国记者统计,2016年上市券商资管业务收入占营业收入的比例为6.4%,同比增长了2.5个百分点。

资管收入占比提高有两个原因:

一是券商资管业务本身仍高速发展,计提管理费收入、业绩报酬收入、申赎金额及手续费都有所增长;

二是去年券商最主要的经纪业务收入比2015年缩减过半,净利润都出现缩水,相比之下资管收入占比就更高了。

如果说规模代表“量”、收入代表“质”的话,龙头券商中信证券2016年的资管规模和收入都守住了第一名,不过由于体量大,资管收入占营业收入比例也就5.49%。

但有3家上市券商的资管收入对营业收入的贡献都超过了10%,分别是太平洋证券14.86%、第一创业证券13.66%、长江证券10.59%。