■流动性:4月央行连续3周净投放

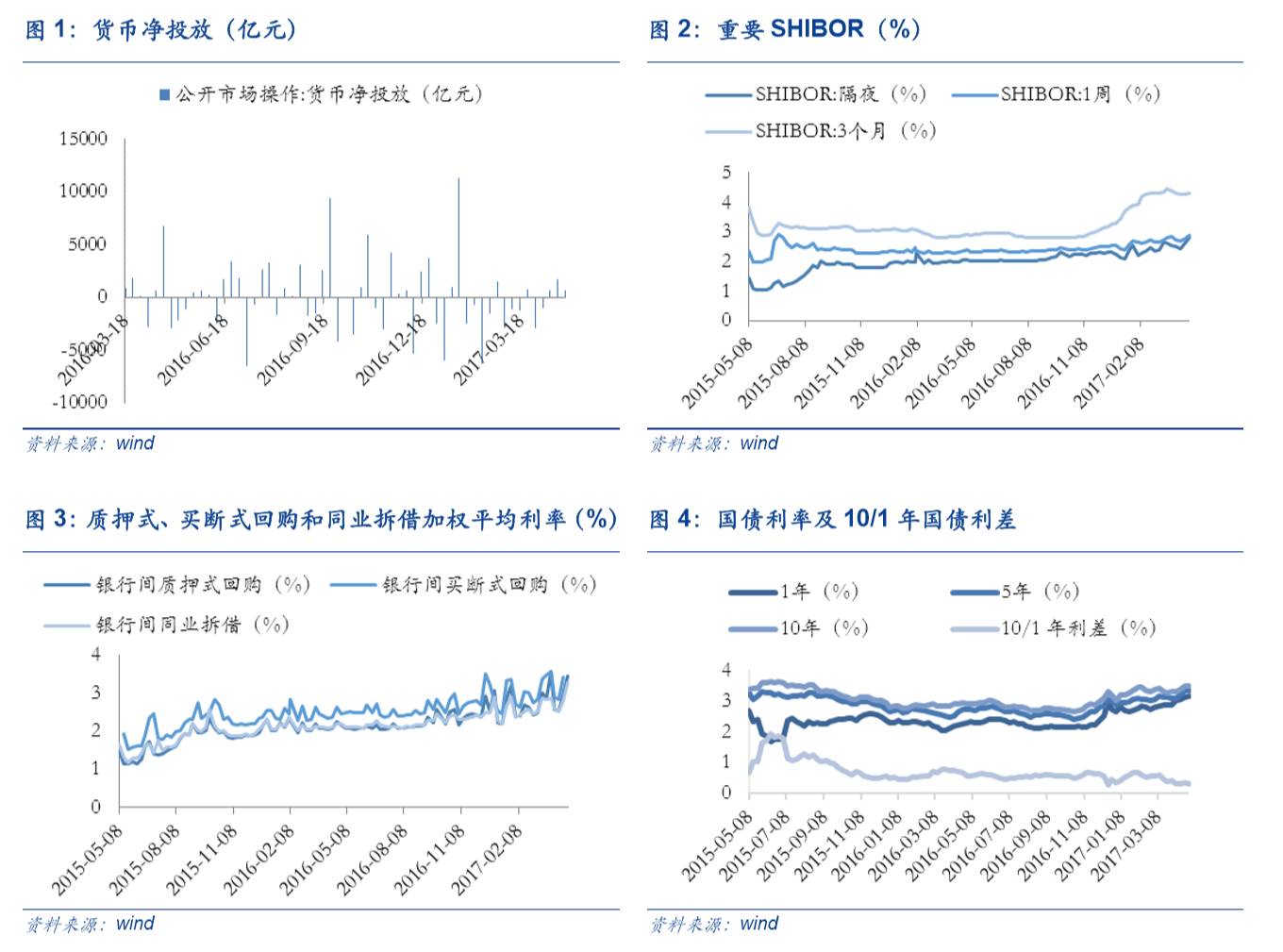

公开市场操作:上周央行缩减净投放。上周公开市场净投放700亿元,本周资金到期金额共计4700亿元。

货币市场:上周SHIBOR连续全线上涨。上周隔夜SHIBOR 较上上周上涨20bp至2.82%,3个月SHIBOR较上上周上涨2bp至4.30%。银行间质押式回购加权平均利率较上上周上行50bp至3.45%,买断式回购利率较上上周上行60bp至4.01%,同业拆借利率较上上周上行46bp至3.27%。

国债市场:上周国债利率继续上行。上周国债1年期国债收益率上行6bp至3.17%,5年期国债收益率上行2bp至3.34%,10年期国债收益率上行1bp至3.47%,1/10年期国债利差下行6bp至0.30%。

外汇市场:上周美元指数企稳,人民币贬值。上上周美元兑人民币即期汇上调135个基点至6.8973,人民币中间价贬值108基点至6.8921,最新1年期NDF为7.1013。

A股市场:上周A股流动性环比恶化。一级市场方面,上周共有8家公司完成IPO网上发行,募集资金共42.03亿元。上周共25家公司公布定增预案,预计募集资金共899.21亿元,较上上周同比上涨178.76%。二级市场方面,上周共有共27家公司限售股解禁,预计解禁数量共44.16亿股,解禁市值共418.36亿元。此外,上周重要股东二级市场减持38.94亿,较上上周环比上涨219.99%。

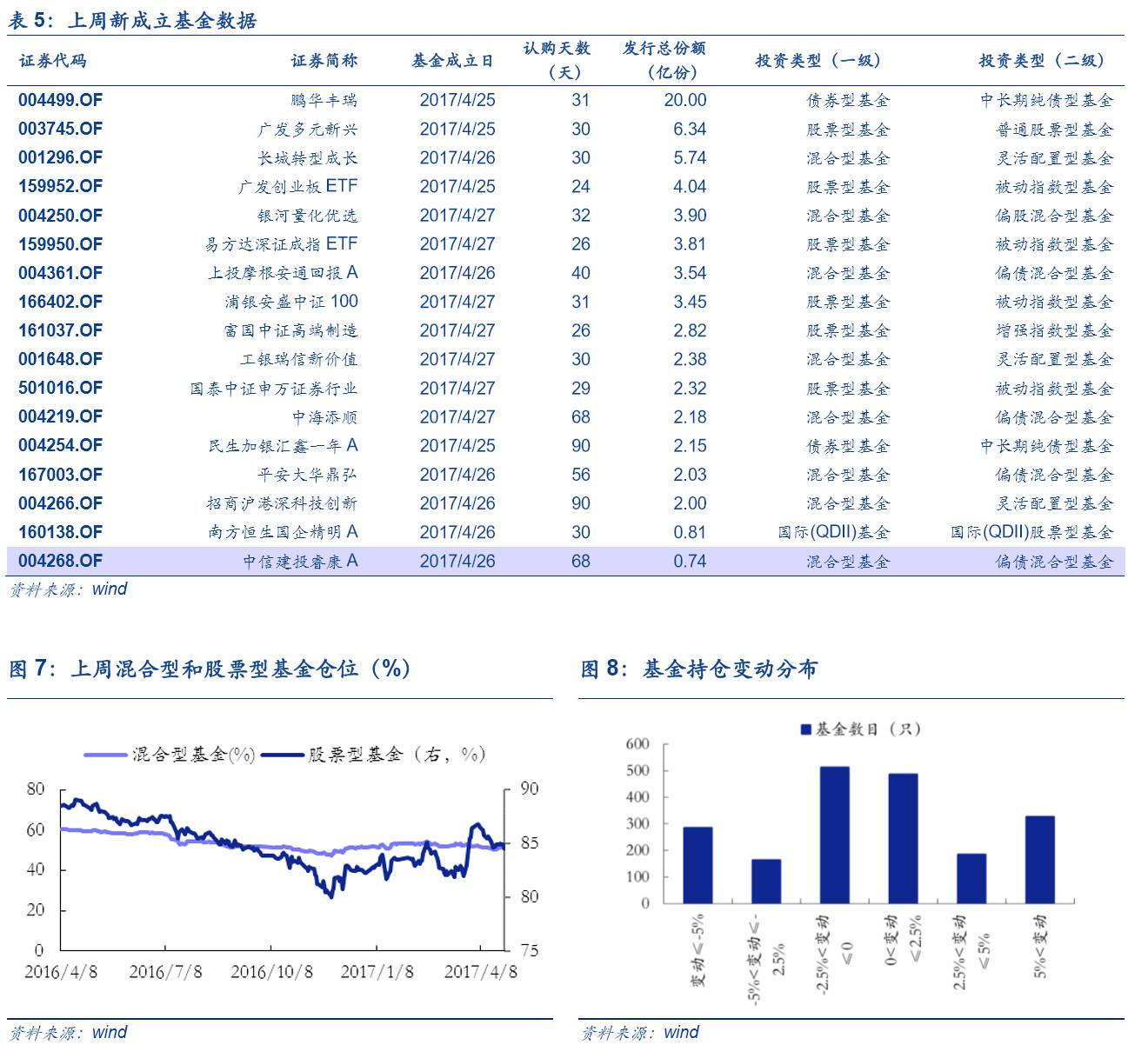

基金市场:上周基金发行环比上升。上周新成立17只基金,发行份额为68.24亿份,较上上周上涨28.03%。上周股票型基金仓位由84.89%降至84.49%,混合型基金仓位由50.37%升至50.90%。所有基金当中,加减仓基金数目各占一半,约16.68%的基金加仓幅度大于5%。

■市场情绪:上周市场情绪整体回落

两融:上周沪深两市两融余额为9092.28亿元,环比前周下降1.48%;市场两融余额占A股流通市值比例为2.26%,较前周同期下跌0.02%。

换手率: 上周全部A股区间换手率下跌0.32%达到4.34%;中小板指换手率下跌0.12%达到7.48%;创业板指换手率上涨0.21%达到9.96%。

资金:上周银证转账净转出240亿元,证券结算金余额12055亿元,较前一周环比降低6.06%。

大宗交易:上周大宗交易成交额共125.08亿元,环比上涨40.41%,日均折价率下跌0.86%至3.29%。

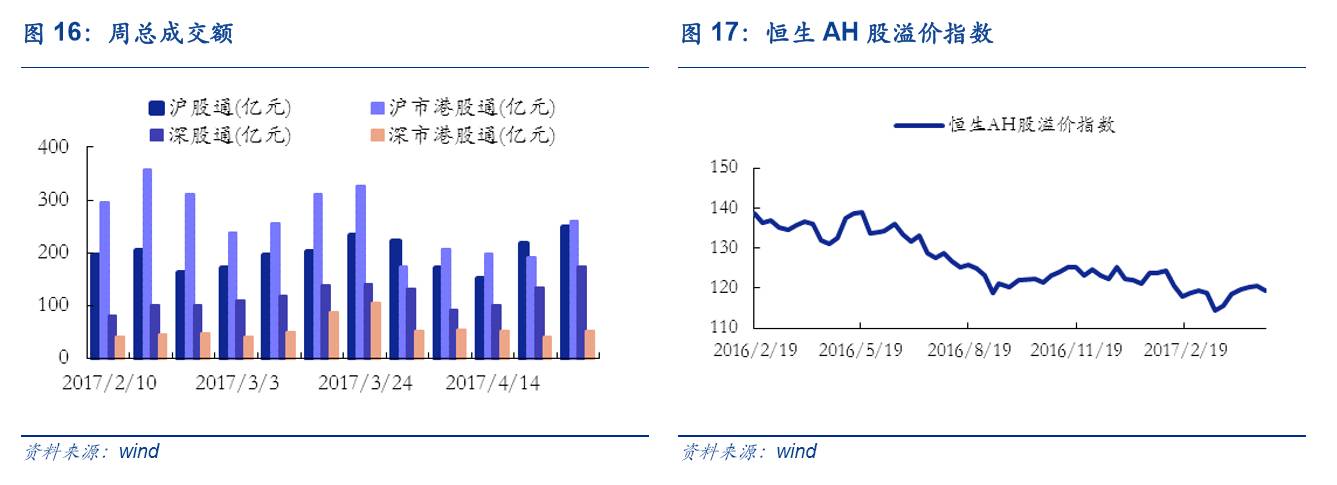

A-H股:上周沪股通总成交额为248.26亿元,较上上周环比上涨13.83%;沪市港股通总成交额为261.18亿元,较上上周环比上涨36.19%。上周AH股溢价指数收于119.51点,较上上周环比下跌0.84%。

■风险提示:业绩不达预期;地缘政治风险;通胀超预期

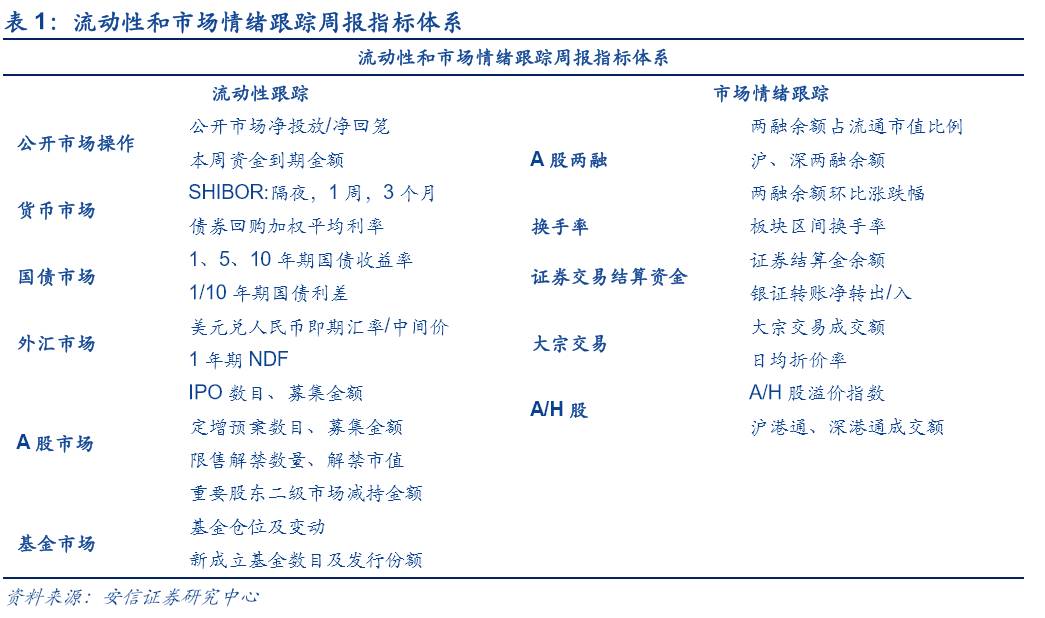

流动性和市场情绪跟踪周报主要对市场流动性以及市场情绪进行数据跟踪和解读。其中,流动性跟踪体系主要包括央行公开市场操作、货币市场、国债市场、外汇市场、A股市场、基金市场等6个方面共20计余项指标构成。市场情绪跟踪体系主要包括A股两融、换手率、资金情况、大宗交易、A-H等5个方面共计10余项指标构成。希望为各位投资者对当前流动性和市场情绪提供全方位的介绍和解读。

公开市场操作:上周公开市场净投放700亿元,本周资金到期金额共计4700亿元。

解读:上周央行缩减净投放。央行上周净投放700亿元,规模较前一周明显缩小,4月累计净投放2100亿元。结合2、3月央行总计净回笼14000多亿,央行此次连续净投放更大程度上是对4月末企业缴税,MLF到期等施压资金面事件的对冲,从而稳定市场利率。央行近期操作表明,在保持流动性稳定的情况下仍保持倒逼压力,保持5月流动性紧平衡预期。

货币市场:上周隔夜SHIBOR 较上上周上涨20bp至2.82%,3个月SHIBOR较上上周上涨2bp至4.30%。银行间质押式回购加权平均利率较上上周上行50bp至3.45%,买断式回购利率较上上周上行60bp至4.01%,同业拆借利率较上上周上行46bp至3.27%。

解读:上周SHIBOR连续全线上涨。上周上海银行间同业拆借与银行间债券回购利率均继续上涨,其中SHIBOR已连续八日全线上涨,隔夜SHIBOR创两年新高。结合央行逐步缩减净投放叠加五一节日效应,资金面紧张态势延续,流动性仍在收紧。

国债市场:上周国债1年期国债收益率上行6bp至3.17%,5年期国债收益率上行2bp至3.34%,10年期国债收益率上行1bp至3.47%,1/10年期国债利差下行6bp至0.30%。

解读:上周国债利率继续上行。上周委外赎回继续发酵,由于并未发生大面积赎回迹象,节奏已有所缓和。在金融监管加强且去杠杆持续的过程中,国债收益率可能长期保持震荡上行趋势。

外汇市场:上周美元兑人民币即期汇上调135个基点至6.8973,人民币中间价贬值108基点至6.8921,最新1年期NDF为7.1013。

解读:上周美元指数企稳,人民币贬值。上周法国大选局势趋于明朗,市场避险情绪有所缓和,叠加特朗普兑现承诺发布税改计划,美元指数企稳,在99附近窄幅波动。值得注意的是美国一季度GDP增长疲软,同时上上周美国新增申领失业救济人数增加1.4万人至25.7万,是近一个月来的最高水平,预计下周美元指数维持窄幅波动。

A股市场:上周A股流动性环比恶化。一级市场方面,上周共有8家公司完成IPO网上发行,募集资金共42.03亿元;本周共8家公司完成IPO网上发行,预计募集资金共62.00亿元,较上周上涨47.51%。上周共25家公司公布定增预案,预计募集资金共899.21亿元,较上上周同比上涨178.76%。二级市场方面,上周共有共27家公司限售股解禁,预计解禁数量共44.16亿股,解禁市值共418.36亿元。本周共25家公司限售股解禁,预计解禁数量共23.25亿股,解禁市值共212.47亿元,分别较上周环比下跌47.34%和49.21%。此外,上周重要股东二级市场减持38.94亿,较上上周环比上涨219.99%。

基金市场:上周基金发行环比上升。上周新成立17只基金,发行份额为68.24亿份,较上上周上涨28.03%,发行份额最高的是鹏华丰瑞,为20亿份。上周股票型基金仓位由84.89%降至84.49%,混合型基金仓位由50.37%升至50.90%。所有基金当中,加减仓基金数目各占一半,约16.68%的基金加仓幅度大于5%。

两融:上周沪深两市两融余额为9092.28亿元,环比上周下降1.48%。上周市场两融余额占A股流通市值比例为2.26%,较上上周同期下跌0.02%;其中,沪市两融余额为5340.01亿元,环比上周下降1.51%;深市两融余额为3752.27亿元,环比上周下降1.45%。上周申万一级行业两融余额环比涨幅前3的是食品饮料(1.58%),家用电器(0.73%),公用事业(0.41%),涨幅后3的是电气设备(-5.97%),综合(-6.08%),轻工制造(-7.45%)。

换手率: 上周全部A股区间换手率下跌0.32%达到4.34%;中小板指换手率下跌0.12%达到7.48%;创业板指换手率上涨0.21%达到9.96%。

证券交易结算资金:上周银证转账净转出240亿元,证券结算金余额12055亿元,较前一周环比降低6.06%。

大宗交易:上周大宗交易成交额共125.08亿元,环比上涨40.41%,日均折价率下跌0.86%至3.29%。

A-H股:上周沪股通总成交额为248.26亿元,较上上周环比上涨13.83%;深股通总成交额为173.93亿元,较上上周环比上涨30.73%;沪市港股通总成交额为261.18亿元,较上上周环比上涨36.19%;深市港股通总成交额51.33亿元,较上上周环比上涨22.84%。上周AH股溢价指数收于119.51点,较上上周环比下跌0.84%。

市场情绪解读:上周市场情绪整体回落,局部存在亮点。上周A股市场由于金融去杠杆、监管加强等影响,整体市场情绪继续回落。值得注意的是上周依股市跌幅收窄,雄安概念强势反弹,次新股大涨4.86%,说明局部依然存在亮点。考虑到5月“一带一路峰会”提振一带一路概念,未来市场情绪存在一定转机。同时,A/H股方面,随着上周法国大选局势明朗,美国国会通过1.1万亿美元的临时综合支出计划,政府停摆危机消退,国际市场避险情绪有所好转,港股一路走高。此外,港股通使用额度周内创两个月新高,资金南下热情持续,A/H股溢价指数结束连续5周的上涨开始回调,预计本周溢价指数将进一步回调。