后台输入 307 ,下载全套顶尖行业研究员研究体系

本文来源:轻金融整理 参考资料来自麦肯锡、21世纪经济报道、腾讯财经

近日,麦肯锡发布了

《中国Top 40家银行价值创造排行榜(2018)》

,

40家纳入分析的银行包括6家大银行(分别是四大国有银行、交行和邮储银行)、12家全国性股份制银行、17家规模较大的主要城商行以及5家规模最大的农商行。

麦肯锡全球资深董事合伙人曲向军认为,

未来三年或者五年,银行业会有两大重大趋势:一是分化更大,好的银行会更好,差的银行会很差;二是,中国银行业很可能会存在重大的并购的机会。

轻金融整理了报告精华内容和核心图表,方便大家一目了然看清报告内容

(点击左下角“阅读原文”,可以查看完整报告)

。

自2015年至2017年,银行业的经济利润持续下滑。2017至2018年, 国内银行面临更严峻的挑战。

麦肯锡在报告中指出,国内银行经济利润创造能力近年持续走低,主要源于三大挑战:

1、银行利差收益和中间收入持续下降,收入增长整体乏力,经济利润缺乏增长抓手(40家银行的净利润收益率由上一年度的1.88%下降至今年的1.85%);

2、大部分银行依然依赖重资产模式驱动规模增长,有碍银行创造经济利润(风险加权资产增速大幅超过资产增速,风险加权资产较上一年增长约8.6%,相应的总资产增速仅为5.6%);

3、行业监管趋严,金融杠杆收缩,导致资本受限,多数银行已经无法支撑高资本的成长模式。

上述挑战增加了银行未来的不确定性。麦肯锡去年就提出,未来3年将是中国银行业转型生存的关键时期, 银行亟需从规模银行转型为价值银行。

展望未来,挑战或将更为严峻。

麦肯锡进行的压力测试显示,在不良贷款率(以2017年1.74%为基准)继续上升20%的情景下,银行平均ROE将下降1.5%~2.7%;将会有28家主要银行的经济利润为负,仅10家银行经济利润为正。

目前颇让银行头疼的还有资本补充的问题。目前有些银行一年规模扩大10%,利润和收入才增加不到2%,问题较为严峻。

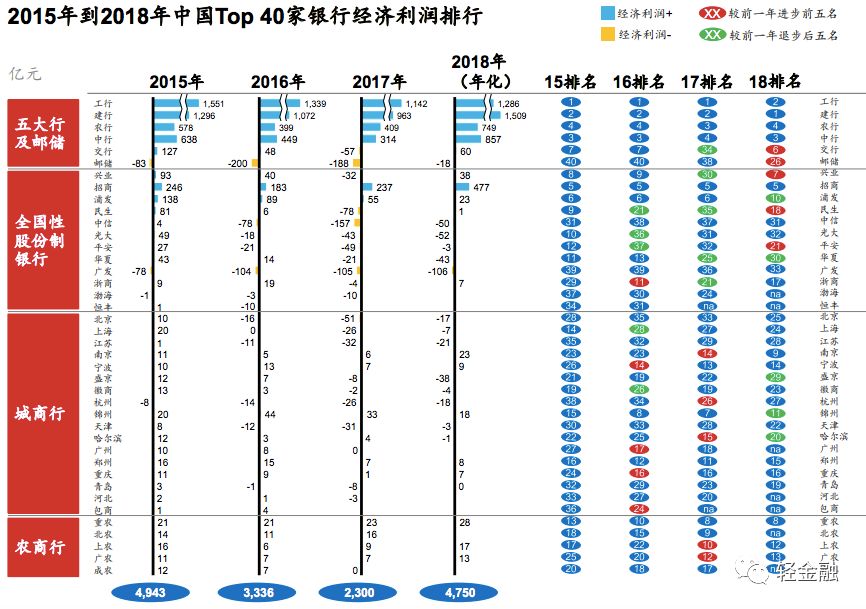

麦肯锡发现,2015年,40家银行中有4家未能创造股东价值,2016年该数字增至13家,2017年更是达到了22家。

该严峻形势在本年度终于有所改观,截至2018年上半年,仅有15家银行未给股东创造经济利润。

从四大类银行来看,2017年六大行整体经济利润下降达16.8%;12家全国股份制银行整体经济利润由正转负;17家主要城商行整体经济利润同样转负,达-129亿元人民币;仅5家主要农商行同比提高5.3%,是四类银行中整体经济利润唯一得到提升的一类。

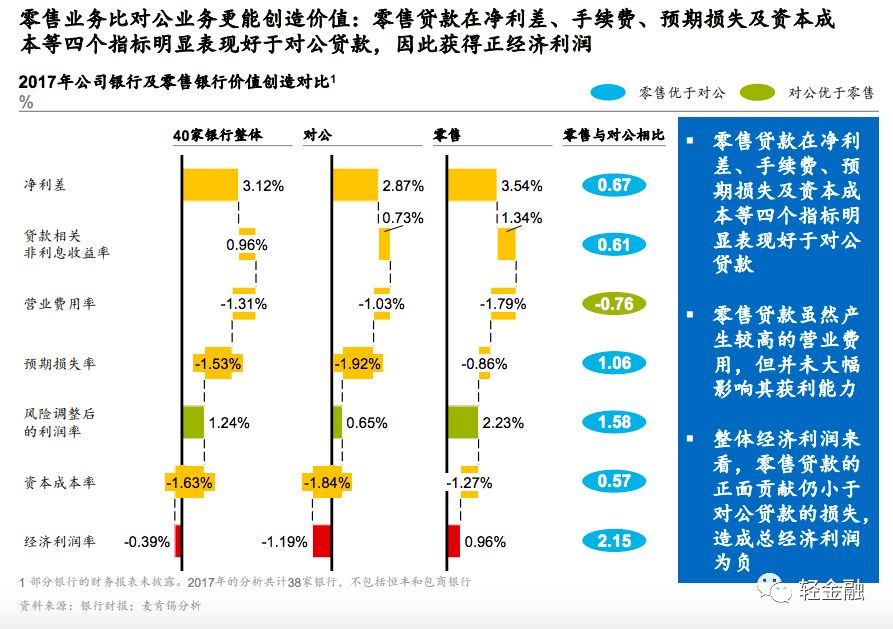

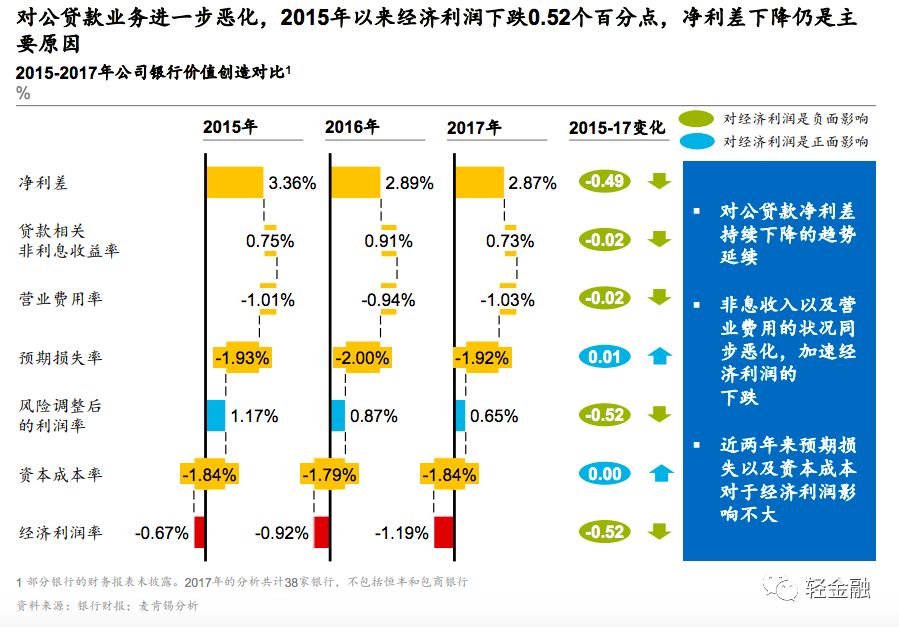

与前两年相比,2017年银行业的贷款规模进一步增长,但贷款相关的经济利润却下降了2985亿元人民币。经济利润下滑主要来自净利差的缩减,主因是利率市场化。

而利率市场化对于公司银行贷款组合影响尤为严重,使得对公贷款业务持续恶化,净利差连年下跌。

报告分析了40家银行的贷款组合,

价值毁灭主要来自对公贷款,经济利润损失高达6,441亿元人民币

,由利率市场化造成净利差逐年下跌所导致。

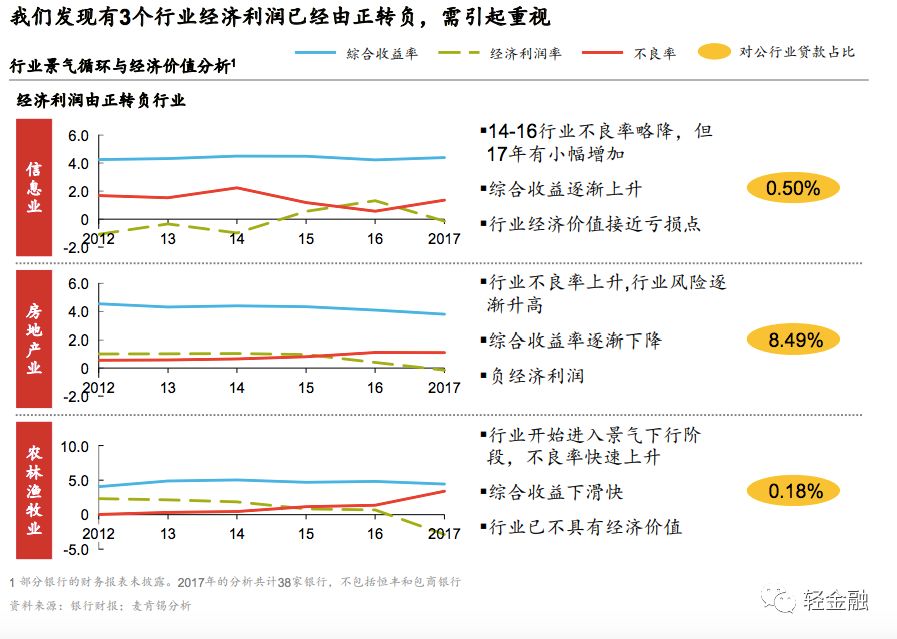

在对公业务的20个主要行业投放中,11个行业并不创造价值

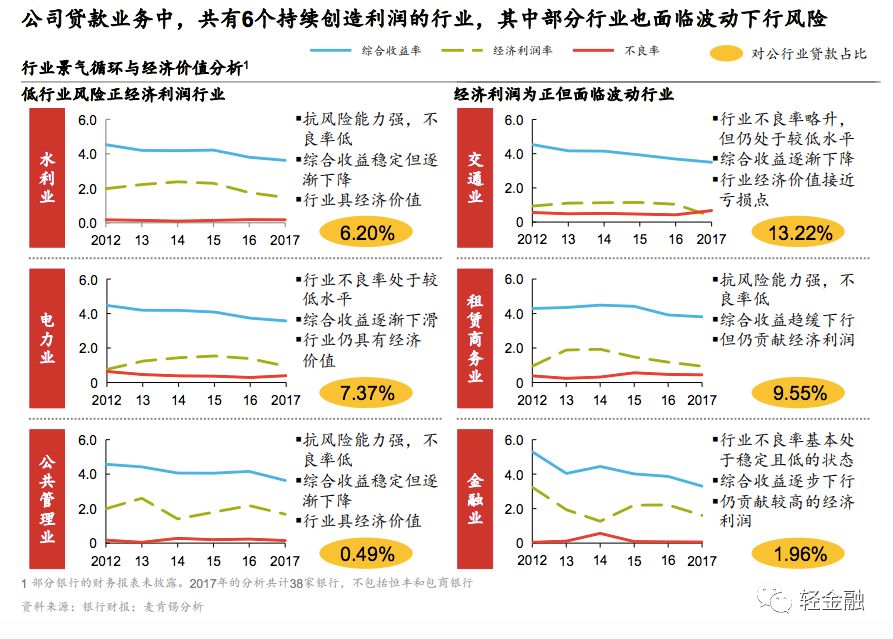

,制造业和批发零售业损失最为严重,在2016年的报告中,麦肯锡发现有8个行业不创造价值,2017年为7个;而在另外9个经济利润为正的行业中,水利环境行业与租赁商务行业经济利润最高。

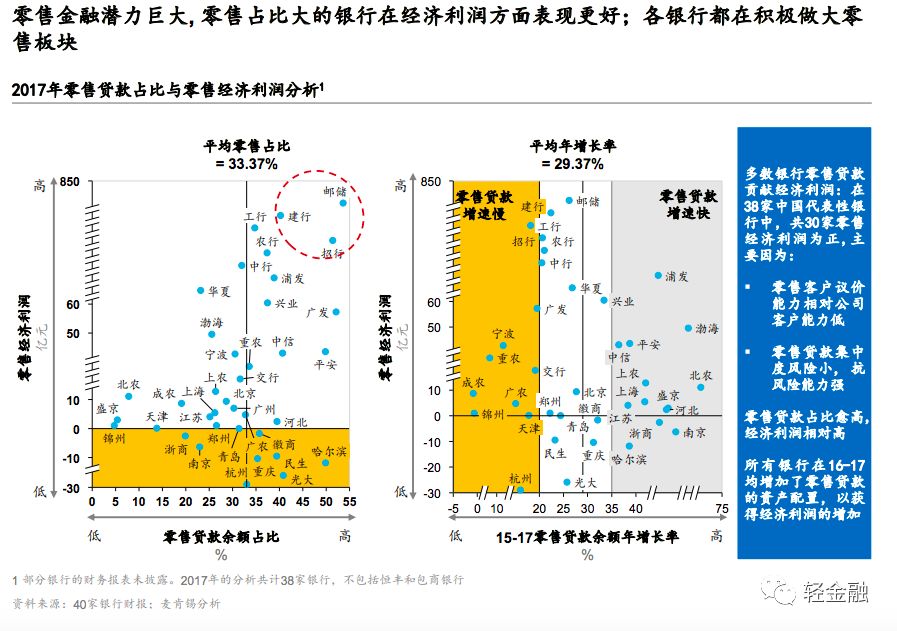

相比之下,零售贷款经济价值巨大

: 共有30家银行的零售贷款经济利润为正,经济利润更是直接和银行的零售贷款占比成正比。