知乎上有一个热门话题是:现在要赚多少钱,40岁以后才能财务自由?

讨论者甚多,关注人数几万。近年来,财务自由的概念被越来越多地提及,人人都想实现财务自由,但到底什么是财务自由?

有人认为,财务自由就是有钱,可以任性地买买买、随时开始说走就走的旅行、车房随便换......

但事实上,财务自由远没有这么简单,它不仅仅是钱的问题。

什么才是真正的财务自由?

百度百科对“财务自由”的定义是:人无需为生活开销,而努力为钱工作的状态。可用公式表达为:

财务自由=被动收入>支出。

什么是被动收入?

被动收入是Passive Income,意思是不用主动付出劳动,靠投资或者别人的时间和别人的钱,获得的收入。它包括但不限于:房租、利息、分红、作品版税、个人博客的广告、代言费等。

可以看出,通过工作所获得的工资并不在被动收入之列。财务自由还有一个更接地气的说法就是:你不用上班打卡,躺着能挣到的收入,可以覆盖你的所有支出,那你就“自由”了。

既然涉及到支出,那么你就应该明白,财务自由,其实跟你拥有多少钱无关。

比如,你每月开支1000块钱,你的资产每月产生1001块钱的被动收入,你就财务自由了;但假设你月入百万,但每月支出却超过百万,那你仍然没能达到财务自由。

因此,真正的财务自由,重点不是拥有百万千万,而是感觉到自由,了解你自己和你自己所拥有的,知道即使明天丢了工作,也不会因此陷入麻烦,仍旧可以舒适地生活一段时间,不必发愁立即找工作。

那么,我们想要实现财务自由,应该如何做呢?

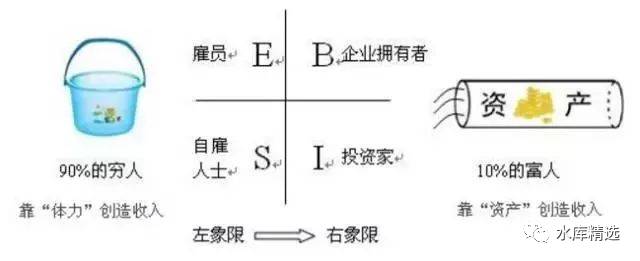

罗伯特·T·清崎在《富爸爸财务自由之路》中,提到了全世界合理合法的4种挣钱方式,它们坐落在4个象限——ESBI。(如下图)

①E象限——Employee 雇员型

雇员通过为别人或为一家公司工作而赚钱。有一份工作,付出回报比例是1:0.25-0.5 ,工作付出远大于所得。

不管你在哪里上班,也不管是CEO还是普通员工,只要你是打工一族,用时间换取金钱的,每天工作八小时赚钱的,就是雇员型。

②S象限——Self-employee 自由职业者型

自己做老板的,用自己的钱投资,再加上自己的时间,然后赚钱。付出回报比例是1:1,不工作就什么也没有,相当于自己给自己打工。

③B象限—Business Owner 企业家型

企业家拥有一个系统来为他工作,付出回报比例1:5:25:125...企业家只要雇佣合适的人去操作这个系统就可以了,当然前期你要工作,但是慢慢地你可以将操作系统化,然后有时间有钱。

④I象限—Investor 投资者型

投资人用钱赚钱,付出回报比例:1:10:100:1000...他们不必工作,因为钱为他们工作。就是投资钱、资金,就像股票啊、基金啊等等这些,以钱赚钱。在“I”象限里,钱变成了财富。

处于E和S象限的人,都是只有工作才有收入,但B和I象限的人,不工作也有钱,也就是我们前文所说的拥有“被动收入”。

看完以上四个象限的涵义及特点,你应该已经发现,只要你在左侧象限,你就根本不可能达到财务自由之路。

正如罗伯特•T•清崎说:“如果你想到达时间与金钱的平衡,迈向财务自由和富有的话,除非你在象限右侧工作。你只有在B象限和I象限工作才能赚取非劳动性收入,才有可能实现时间和金钱的平衡,才有可能财务自由。”

因此,要想实现财务自由,首先你要学会B和I的思维模式,懂得主动去改变自己所处的象限。

对于普通人来说,想要实现财务自由,最开始的难点往往在于资金的积累,和观念的转变。这其实是一个循序渐进的过程,建议你可以从下面两种方法开始着手。

2、控制你的现金流

先来看两个小故事。

小a刚毕业的两年,属于月光一族,甚至还经常超前消费,透支信用卡。这种情况随着工资的增长,还是没有好转,工资一发下来就要还信用卡,一直处于负债状态。

前段时间,家里人生病了需要用钱的时候,才发现自己根本拿不出钱来。

另外一边:

小b已经工作好多年了,略有积蓄,随着现金贬值被越炒越热,他开始学习和实践投资理财,然后把手头上富余的钱都投到了股市和理财产品中。

等到他遭遇突发情况,急需一笔不菲的资金时,才发现自己的现金都用去了投资,没有办法取出来应急。导致自己明明有钱,却根本拿不出来。

小a和小b的问题,其实都是个人对现金流管理不当造成的,这两种情况也是普通人在生活中最常遇到的。

富爸爸曾说:“不能控制现金流的人,在为能够控制现金流的人工作。”对于我们个人来说,如果现金流管理不善,挣再多的钱也不会变富有。

如果你有和小a一样的问题,最重要的是要先改变自己的消费习惯,不去追求过高的、和自己当前收入不匹配的生活方式,将自己的债务最小化。

如果你是小b的情况,则需要对自己的资金进行一个合理的安排规划。每年都要对资金进行提前安排,在保证流动性的前提下,再考虑收益。记住流动性永远是第一要素,其次才是高收益。

这两年,我发现身边有很多人买股票。

有的是因为别人推荐;有的是因为去年的短暂牛市;还有的人只是随波逐流......

但这些人里,很少有人能看到公司的年报,尤其是其中的财务报表。大部分的人甚至连市盈率都不知道什么意思。

很多人都听过“投资有风险,入市须谨慎”。却没能真正理解它的意思,对于大部分没有财务知识的人来说,投资股票不是风险,而是在冒险。他们甚至称不上是投资,而是在赌博。

如今,我们都知道购买“资产”,能产生大量的现金流。但前提是你要拥有足够的知识,能够识别出来,并购入资产。

ESBI象限左侧的大部分人,都对财务数字不是特别擅长。但若你想在象限右侧成功,那么数字要成为你的眼睛,让你看到大部分人看不到的东西。

拥有财务视觉可降低你的风险,相反,财务弱视则会增加你的风险。

总得来说,想要在40岁以后实现财务自由,首先是要升级你的思维模式,赚了多少钱不再是最重要的,重要的是,“被动收入”的占比程度,以及懂得何时并且如何从“现金流象限”的一端过渡到另一端。

在这期间,你可能会面临失败和困境,关键是要相信自己。不要逃避你需要去学习的东西,直面恐惧和怀疑,花时间去发展你需要掌握的技能,新的世界将会为你敞开。

延伸阅读 怎样才能快速实现财务自由

对很多不懂装懂的买房人来说,买房绝对是一个劫数,因为选择意味着得到或失去,很多人买错一个地方会把自己的资产开进阴沟里,绝对是一个人生劫数。而对于懂买和懂借力的人来说,买房是一次重生,重新优化资产和人生的机会。认为自己无所不能的人,比如实业家进金融市场,基本是被修理的对象,投资界最不缺的就是各种牛逼和不服。

你认为买房自住是刚需,不是投资;

你认为只要全民三年不买房,房价就会下跌;

你认为买房应该去买新房、精装修,省心省事;

你认为买房贷款要选择等额本金,因为还利息少;

你认为买房应该尽量用公积金贷款,还是因为省利息;

你认为房产中介是专业人士,买房时他们能帮你;

你认为自住房子又不能卖掉,涨到千万对你也没什么意义;

你觉得房价太高租售比不合理,早晚会跌;

……

大神说,你所信奉的那套逻辑,都是错的。

毁三观,竖新生。不要再被生活所欺骗!

财务自由,从思想自由开始!

其实,你对房地产的真实情况一无所知。

如果你是一个小白,敢于承认对于“房地产”一无所知。

yevon_ou 会从头开始教你:

为什么我们这个世界是这样运作的

过去十七年,究竟发生了哪些事

未来几年,房价是何走势

如何获取自身利益

买房的正确逻辑,有迹可循吗?

装修的基础知识与应用

回报率、利率的真相

...

全套欧神文集

你能收获什么

欧神将楼市投资变成了一门精巧学问,

亦描绘了这门学问的三重境界:

经济思想筑基—实战技巧升级—财富之道明悟。

从2002年开始就笔耕不辍,

几乎以一人之力构建起了整个房产投资学的大厦,

从「体」「用」「术」各个角度,全方位构建了房产投资学;

在这个过程中,已经启发和指点数以千计的全国各地小伙伴实现了财富过千万。

欧神房产投资全部精华,

一次性回顾看透风云变幻的楼市动态,

为下一场战役做最精良的储备!

数十年楼市投资从未失手,

欧神归纳出针对不同阶层的楼市投资方法论:

一:楼市-正观念——买房还是租房?

二:楼市-择一城——找到成就你的那座城

三:楼市-宏观调控——毒药还是解药?

四:炒家的内置真相——手把手教你炒房

五:劳动人民购房指南——普通人购房须避开哪些坑?

人生第一阶段,可以通过信用卡、拆借、凤变冰等快速积累第一桶金。然后要有计划的构建一套资产组合,保驾护航、乘风破浪。

创造财富是社会的福祉,

这里有最实用、最全面的楼市投资和造富指南。

投资自己是最好的投资。房产投资是知识密集和资金密集的活动,投资自己尤其重要。多读书,读好书;常求知,求真知是通往成功的必由之路。

欧神文集8册全套 赠送欧神讲座mp3,信用卡秘籍和欧神分答合集。