淘宝改变了大众的购物方式,当滴滴、易到改变着人们的出行习惯,传统的货运物流也已经“+”上了移动互联网。

用移动互联网撮合货源与运力的背后是中国每年十几万亿的运输费用和3000万名货车司机这个庞大的市场,吸引了众多优秀创业团队、风险投资、用户的参与,短短几年时间行业就产生了很多优秀的公司和应用,那么我们就通过QuestMobile数据一起洞察这个细分行业的现状和趋势。

核心要点

具体内容见下文:

PART 1 移动互联网货运行业概述

移动互联网货运行业定义及范围

移动互联网货运,是区别于传统“四通一达”及各地物流厂商的新型物流货运模式,它属于“移动互联网+物流”的范畴,是移动互联网、大数据、云计算、人工智能等信息技术与物流的深度融合。根据面向的用户群体不同,可分为干线物流、同城物流、众包快递等类型。

干线物流,指的是利用公路干线进行的长距离、大数量的城际运输。

同城物流,也被称为城市 “轻物流”,提供一个城市内A到B之间(尤其是市区范围内)的物流配送。

众包快递,是指把原由企业员工承担的配送工作,转交给企业外的大众群体来完成,每个人既可以是收件人也可以是自由快递人。

本报告研究对象主要为移动互联网货运细分行业中的同城物流行业和干线物流行业。

宏观环境利好中国移动互联网货运市场发展

社会物流市场规模巨大,工业品的运输是重点业务

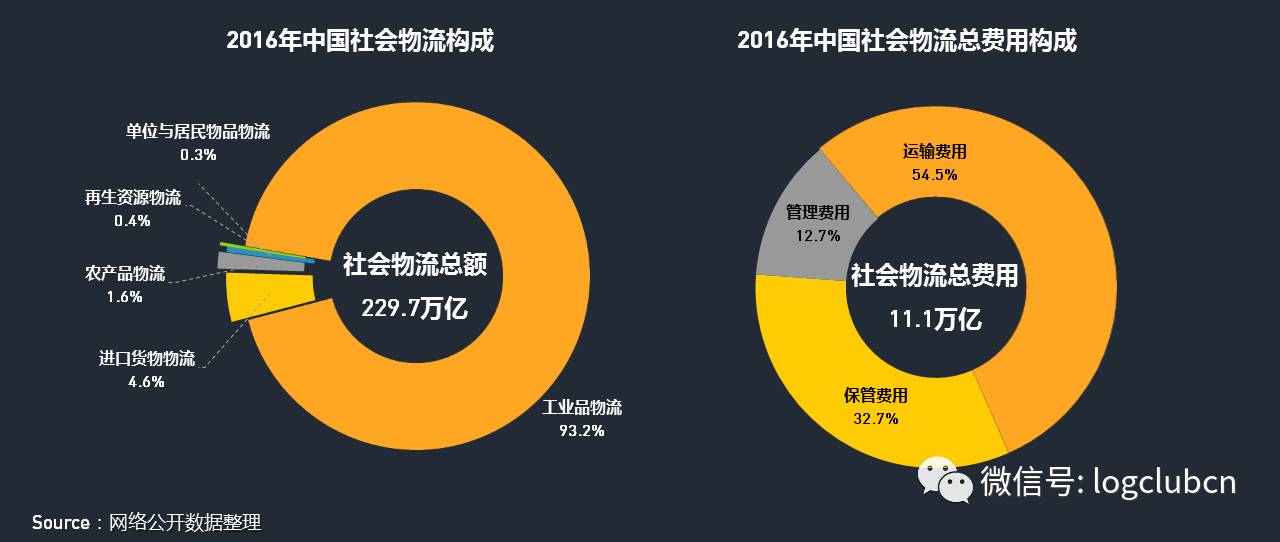

2016年社会物流总额达229.7万亿,其中工业品物流占93.2%,处绝对优势地位;

2016年中国社会物流总费用达11.1万亿,运输费用占了半壁江山。

公路运输是主力运输方式,干线物流大有可为

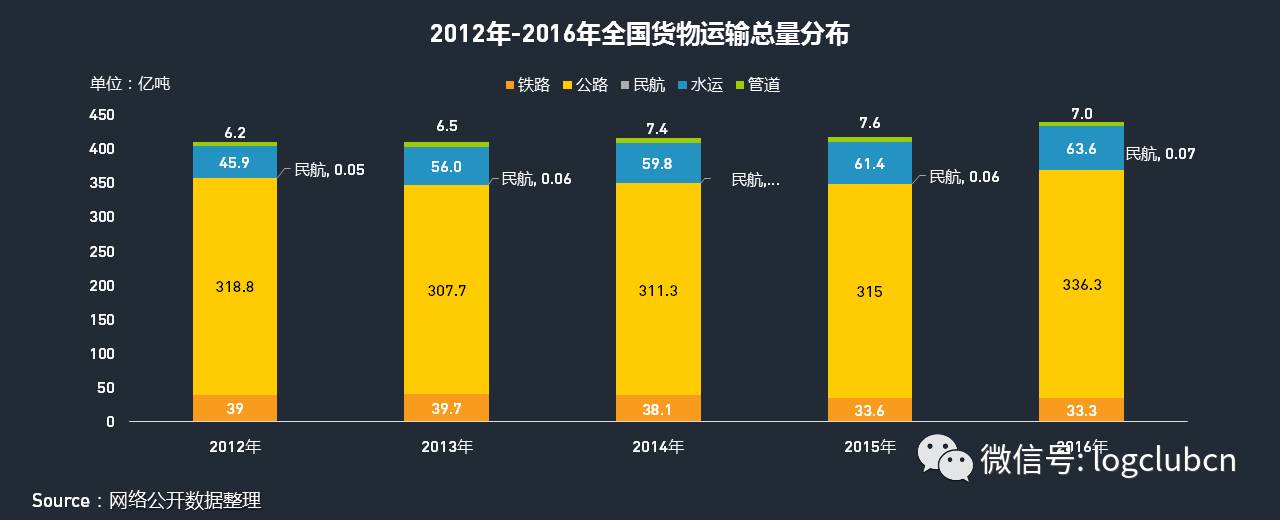

交通运输部数据显示,全国货物运输总量2012年-2016年的5年间,从410亿吨增长至440.4亿吨,除铁路货运外,公路、水运、民航均有所增长,其中,公路和水运增长幅度较大。

2016年,公路货物运输总量环比增长6.8%,超过民航、水运等增长速度,干线物流市场空间大。

移动互联网货运应用行业高速发展,超快递物流行业总体增速

截至2017年6月,移动互联网快递物流行业MAU为2,934万,同比增长率为96%;

移动互联网快递物流的细分行业中,移动互联网货运行业MAU达1,095万,同比增长131%;

移动互联网货运的细分行业中,干线物流行业MAU达426万,同比增长120%;同城物流行业MAU达325万,同比增长223%。

移动互联网快递物流行业月度活跃用户TOP20应用

2017年6月,移动互联网快递物流行业MAU TOP20 APP中,菜鸟裹裹MAU最高达1,138万,是第2名近4倍;

同城物流行业应用中,货拉拉货主端APP排在首位,在快递物流行业中位列第3名;

干线物流行业应用中,运满满司机端APP排在首位,在快递物流行业中位列第4名。

移动互联网快递物流行业月日均活跃用户TOP20应用

2017年6月,移动互联网快递物流行业月日均活跃用户规模TOP20 APP中,菜鸟裹裹DAU最高达135.4万;

同城物流行业应用中,货拉拉货主端APP的DAU为12万,排在快递物流行业第10位;

干线物流行业应用中,运满满表现最为突出,双端均在快递物流行业应用TOP10以内,司机端仅次于菜鸟裹裹排在大行业第2位,货主端排在第6位。

移动互联网快递物流行业整体用户画像

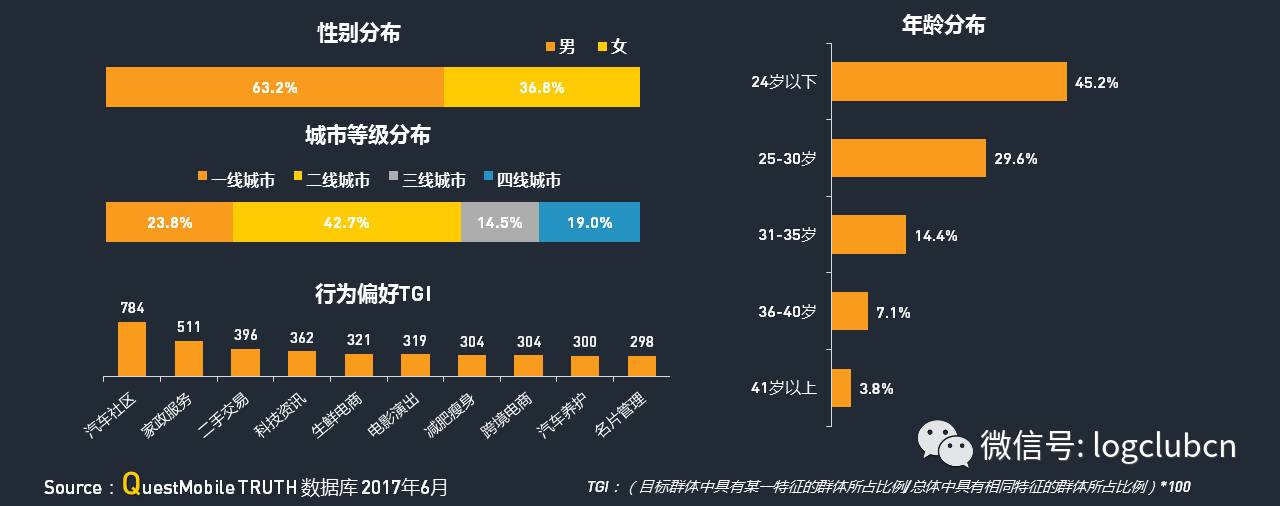

2017年6月,移动互联网快递物流行业用户以男性为主,男女比例约为3:2;66.5%的用户分布在一二线城市;30岁以下用户占比达75%,年轻用户是行业主体;

移动互联网货运行业用户对于汽车类的汽车社区和养护,生活类的家政服务、二手交易,以及购物休闲类的电商购物、电影演出等具有较强的偏好。

移动互联网货运行业用户画像

2017年6月,移动互联网货运行业用户以男性为主,相比快递物流行业整体,女性用户更多;近七成用户分布在一二线城市,24岁以下用户占比明显低于快递物流行业;

移动互联网货运行业用户对于汽车类的汽车交易、养护、违章查询,和生活类的家政服务、医药服务,以及工作社交类的名片管理等具有较强的偏好。

移动互联网货运行业融资情况

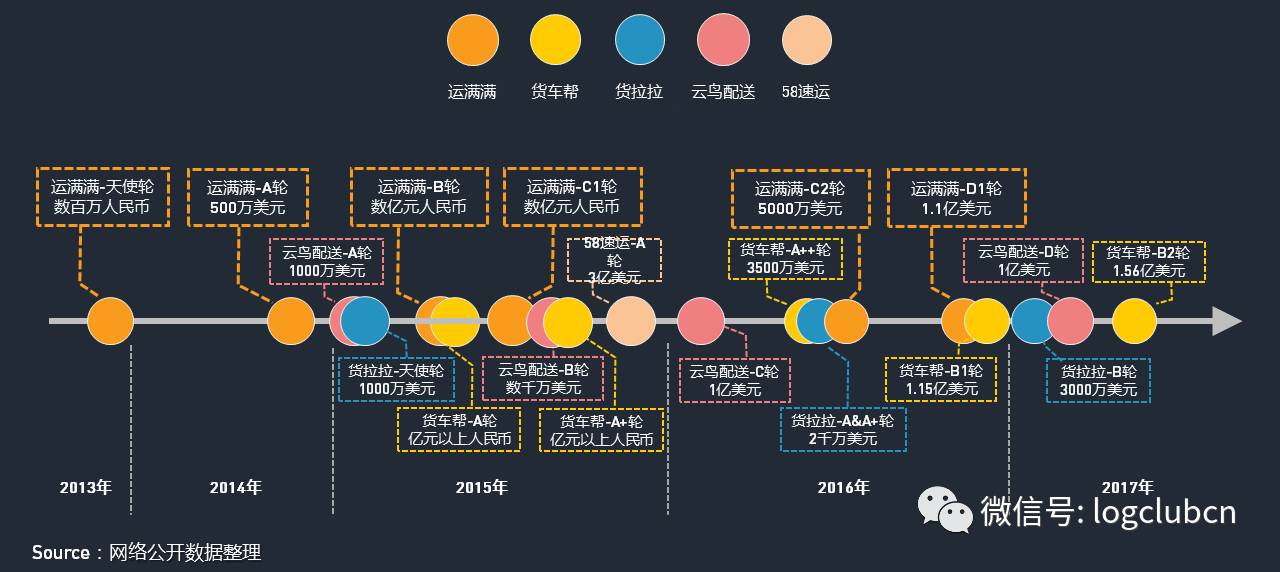

据网络公开数据统计,截止2017年6月,移动互联网货运应用行业有4家独角兽公司,分别是运满满、货车帮、58速运和云鸟配送。

PART 2 细分市场之一:同城物流相关APP洞察

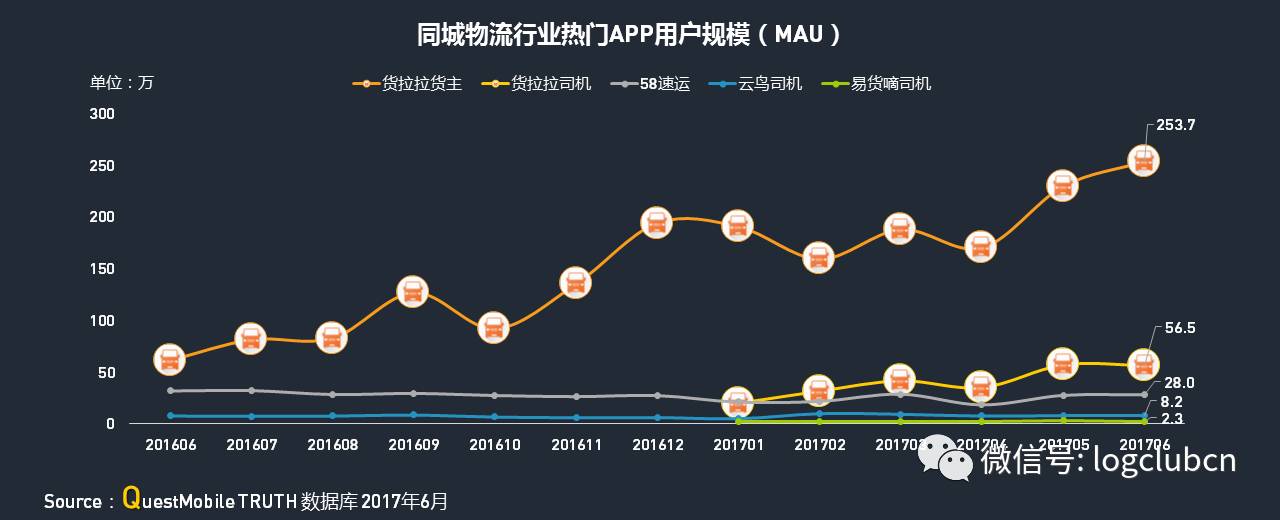

同城物流行业中,货拉拉APP领跑

截至2017年6月,同城物流行业中,货拉拉货主端MAU超过250万,同比增长达413%,司机端用户也达到57万,领先同行业APP;

58速运、云鸟司机等APP的用户规模较为稳定。

货拉拉、58速运和云鸟司机用户重合度较低

2017年6月,货拉拉、58速运和云鸟司机MAU分别为253.6万、28万和8.2万;

3个APP的重合用户数为0.24万,独占用户均在80%以上,用户重合度较低。

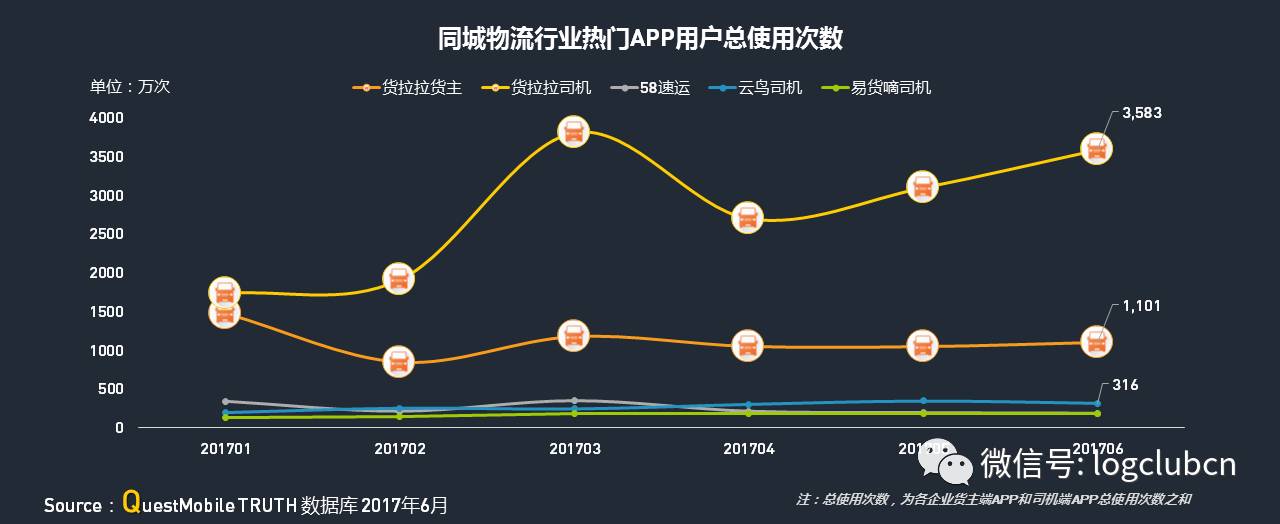

货拉拉双端总使用次数领先同行业APP

截至2017年6月,虽然货拉拉的货主端MAU是司机端的4.5倍,但次数方面司机端更高,总使用次数达3,583万次,是货主端的3倍以上;58速运、云鸟司机等变化不大。

同城物流行业中,货拉拉司机端总使用时长一枝独秀

截至2017年6月,货拉拉司机端总使用时长超1.5亿分钟,远超货主端的1,931万分钟;58速运、云鸟司机等APP使用时长在1000万分钟以下。

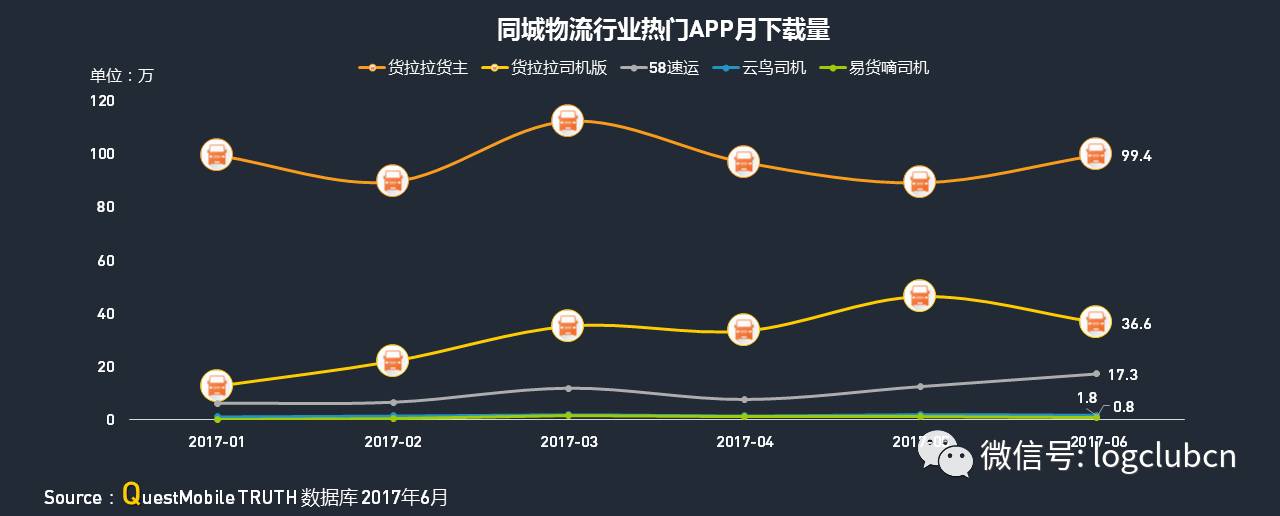

货拉拉双端下载量高于同行业APP,呈波动上升的趋势

截至2017年6月,同城物流行业APP中,货拉拉货主端及司机端APP月下载量占据前两位,两个APP的总下载量为136万,高于同行业APP。

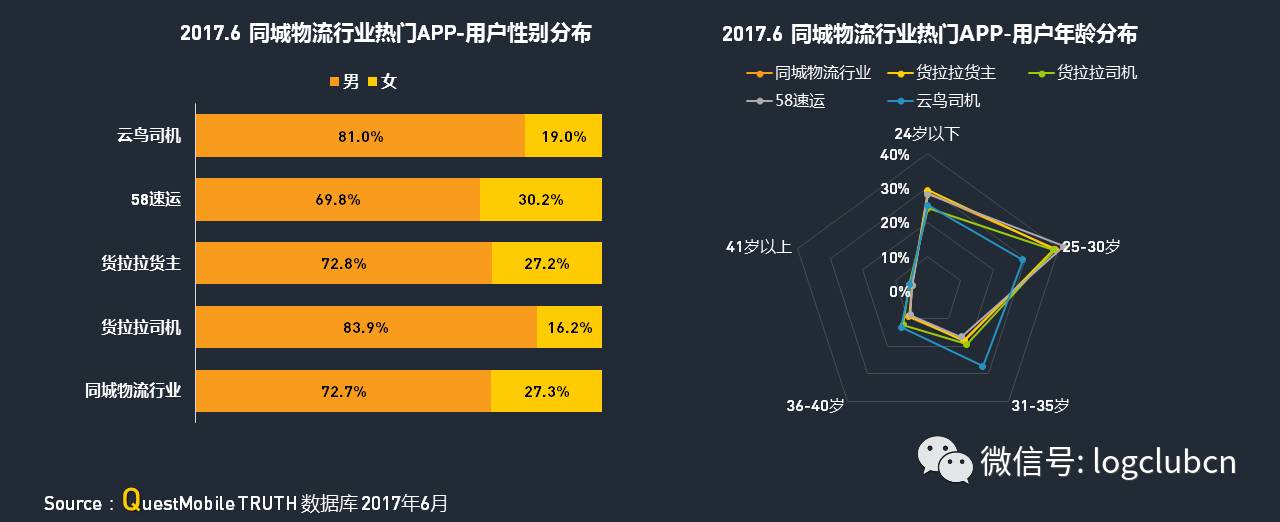

同城物流行业相关APP主要用户为30岁以下男性

2017年6月,与同城物流行业整体相比,货拉拉司机端与云鸟司机男性用户占比更高,58速运女性用户占比更高;

年龄方面,除云鸟司机的31-40岁用户占比明显高于行业整体外,其他APP用户年龄分布差异不明显。

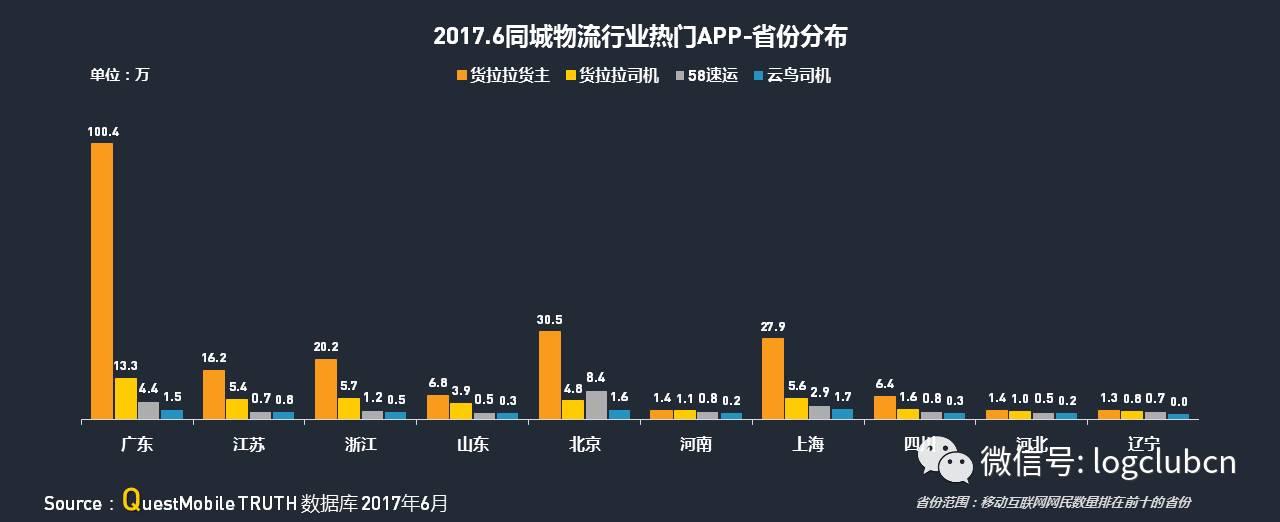

同城物流热门 APP用户省份分布

从移动互联网TOP10省份看,货拉拉在北上广及江浙地区的用户最多,58速运用户主要集中在北京和广东;云鸟司机的用户主要集中在北京和上海。

同城物流热门 APP用户手机品牌分布

从移动手机品牌TOP5看,货拉拉货主APP的苹果手机用户近六成,是资深果粉用户,司机端苹果用户占比也达到16.3%;58速运的华为和小米用户占比达到40% 。

PART 3 细分市场之二:干线物流相关APP洞察

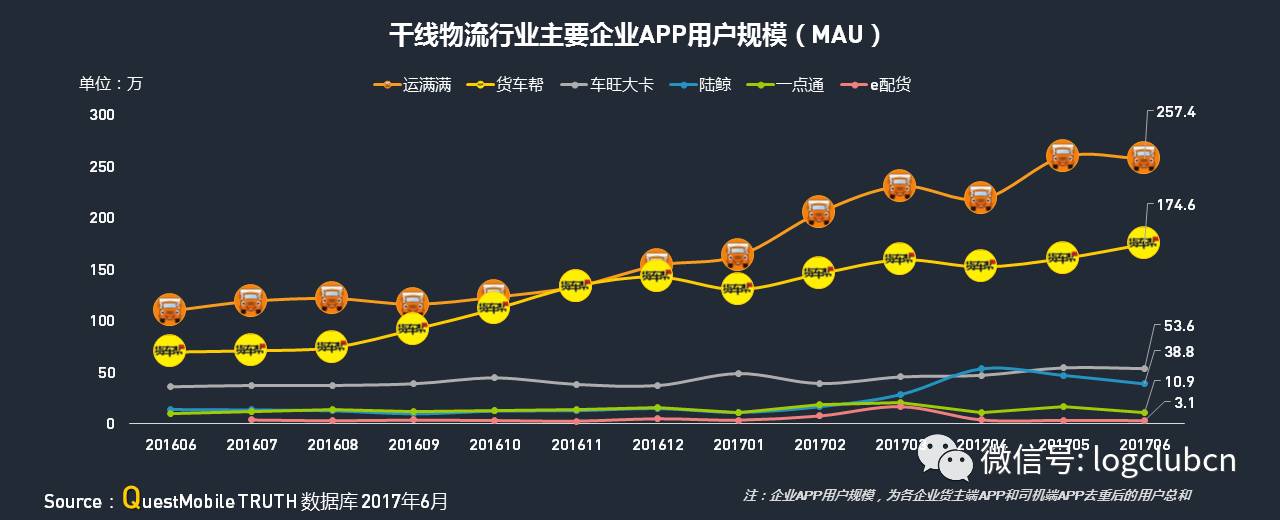

2017年开始运满满(司机端+货主端)双端领跑干线物流行业

截至2017年6月,运满满APP总用户规模达257万,排在行业首位,货车帮以175万的用户量排在第二位;

除运满满及货车帮外,陆鲸用户规模近3个月增长较快,目前在40万左右,车旺大卡稳定在50万左右。

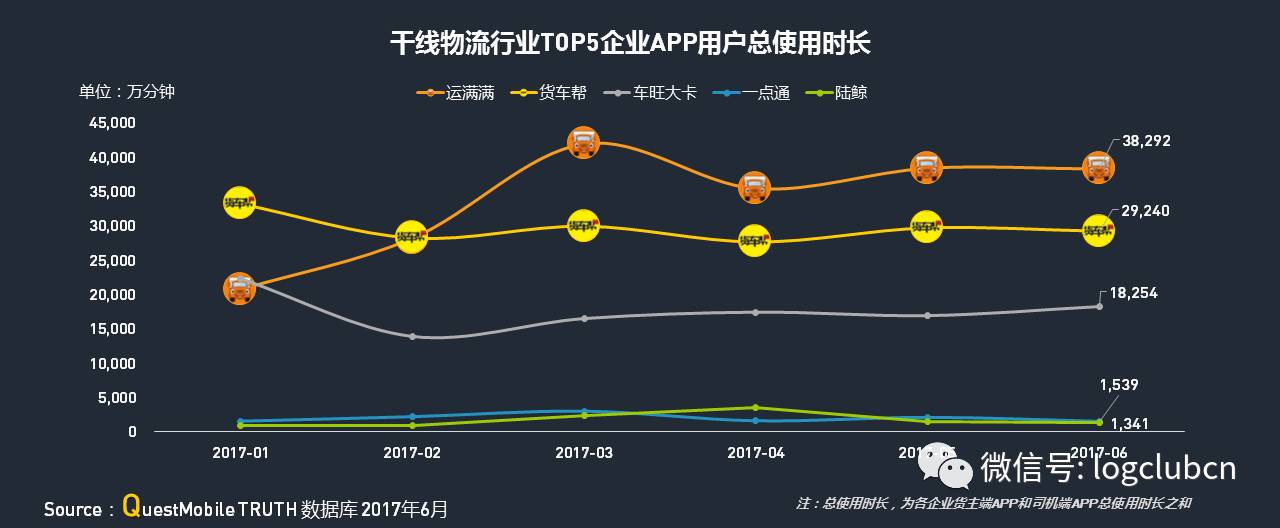

2017年开始,运满满用户时长反超货车帮,并保持领先

截至2017年6月,干线物流行业中,运满满的用户总使用时长约为3.8亿分钟,货车帮缓慢回落至2.9亿分钟,排在第二位;其次,是车旺大卡的1.8亿分钟;一点通和陆鲸在1500万分钟左右。

干线物流主要企业APP服务及运营相关数据对比

从网络公开数据来看,运满满和货车帮是行业领跑者,从运营相关数据来看竞争也十分激烈。

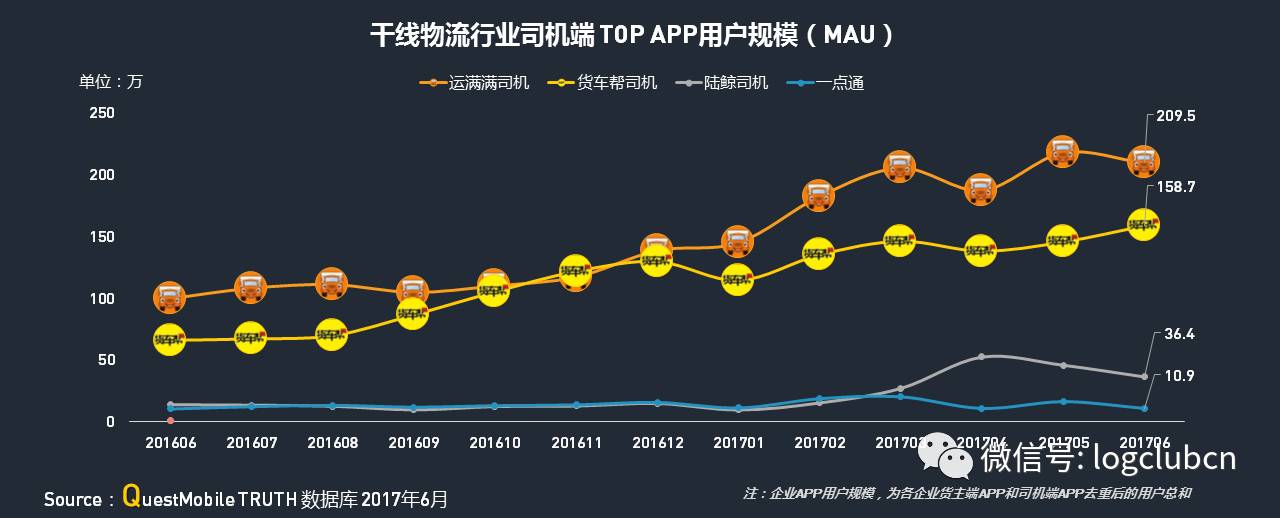

2017年开始运满满司机端稳步增长,优势日益凸显

2017年6月,运满满司机端 MAU为209万,同比增长109%,已拉开了与同行业间的距离;

货车帮司机端 MAU为159万,位列第二,陆鲸司机今年出现了较明显的涨幅,MAU最高达到52万。

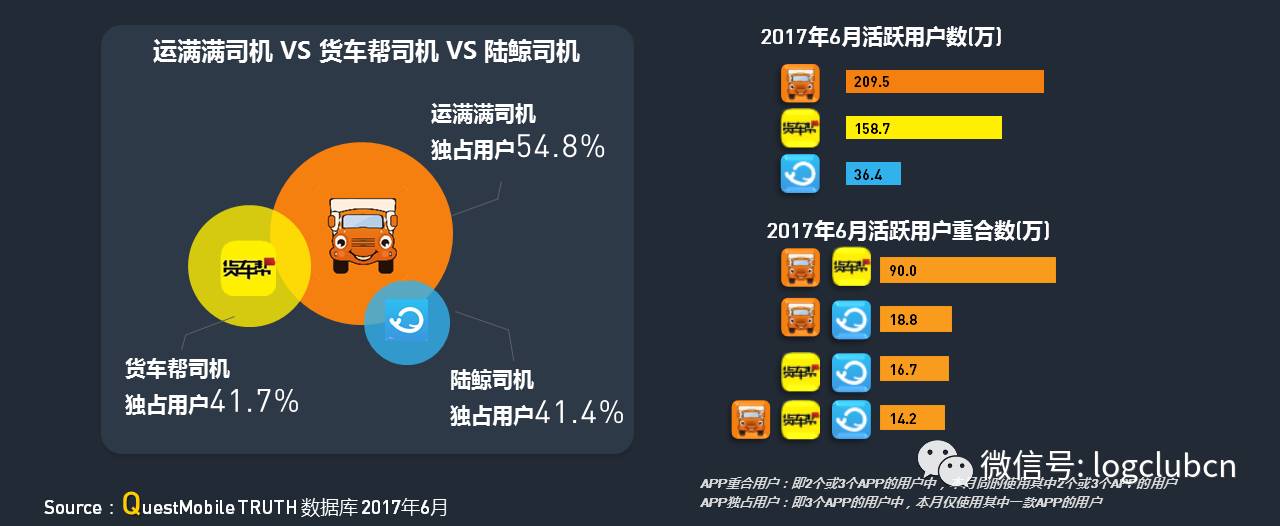

干线物流行业中,运满满独占用户比例最高

2017年6月,运满满司机、货车帮司机和陆鲸司机MAU分别为209.5万、158.7万和36.4万;

3个APP的重合用户数为14.2万,用户重合度较同城物流APP略高,司机可能为了接单,也会同时使用多个APP,但运满满司机端的独占用户比例最高。

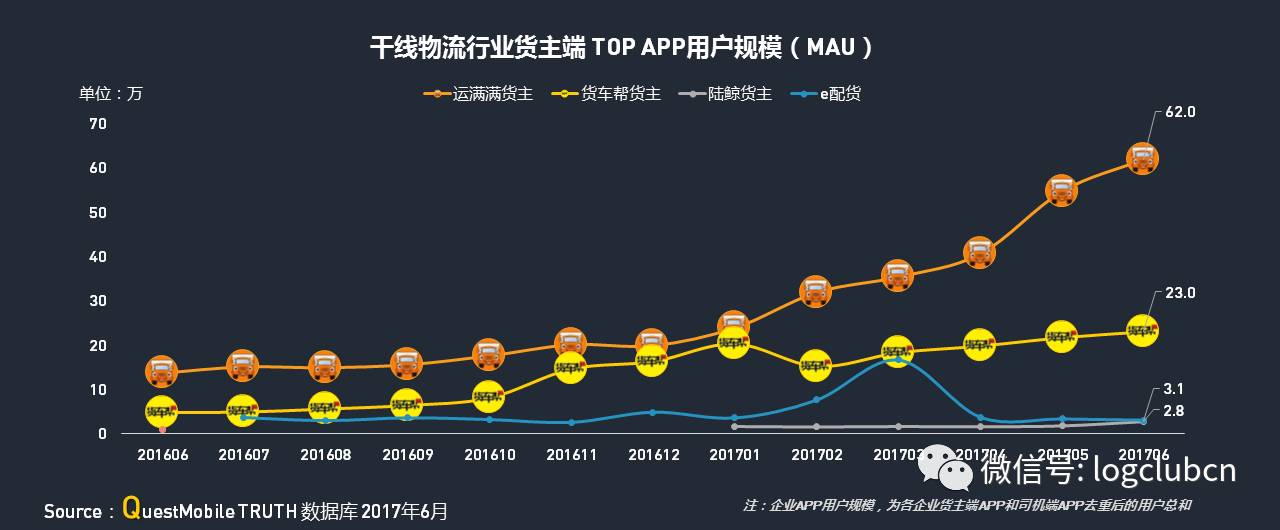

2017年开始运满满货主端迎来高速增长,货主数是第二名的近3倍

运满满货主端 MAU达62万,同比增长353%,远超其他APP;用户规模是第二名的近3倍,第三名的20倍,实现了双端领跑行业的局面。

货车帮有超过一半货主也是运满满货主

2017年6月,运满满货主和货车帮货主MAU分别为62万和23万;

重合用户数12.3万,运满满独占用户比例在80%以上,货车帮为46.6%,货车帮有超过一半货主用户在同时使用运满满货主APP。

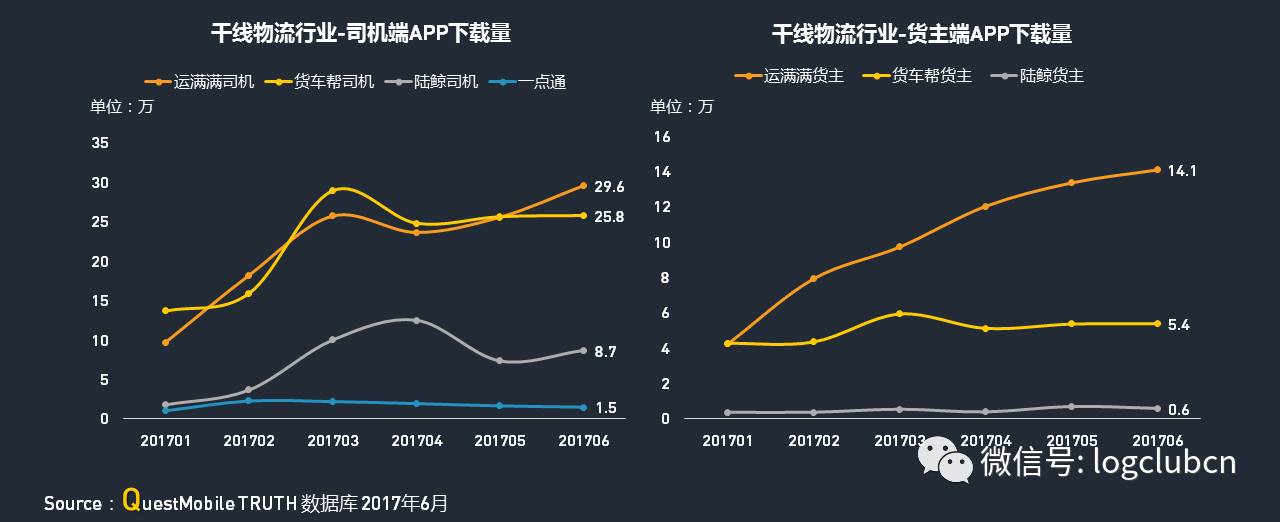

从下载趋势看,运满满货主端优势显著,司机端开始发力

从司机端下载量看,1-5月运满满和货车帮交错增长,基本处于同一水平,6月运满满提升至29.6万;陆鲸司机在连续增长后回落,一点通下载量波动不大;

从货主端下载量看,运满满的优势明显,近期一直保持快速增长势头,货车帮、陆鲸基本保持不变。

干线物流TOP APP用户性别分布

在干线物流行业中,据从业人员反馈,“夫妻档”合作的现象非常普遍,虽大部分司机都为男性,但妻子常常通过APP抢单,女性用户比例明显高于同城物流行业司机端APP。

干线物流TOP APP用户年龄分布

司机端APP中,除一点通用户年龄两极分化(24岁以下,41岁以上)较明显之外,其他APP的用户年龄分布基本与行业值相当,年轻司机是主力;

货主端APP中,e配货的25-30岁用户占比突出,41岁以上的用户较少。

干线物流TOP APP用户省份分布

从移动互联网TOP10省份看,在司机端,运满满在江苏、浙江、山东和上海的用户规模更大;货车帮在河北,四川,辽宁,广东的用户规模更大;陆鲸司机在浙江、上海和江苏的规模大;

货主端差异更为明显。运满满的江苏用户达14.6万,浙江、山东和上海的用户数也在7万左右;货车帮的广东和山东用户较多,陆鲸货主的江浙用户最多。

干线物流TOP APP用户手机品牌分布

从移动手机品牌TOP5看,司机端,运满满和陆鲸的OPPO用户突出,占比超20%,货车帮TOP5品牌分布相对较均匀;陆鲸司机的苹果用户占比远低于其他两家;

货主端,运满满OPPO用户占比同样突出,达到21%;货车帮终端占比差异不大;而陆鲸货主钟爱苹果手机,与司机端对比差异显著。

本次报告数据源及研究范围说明

本次报告数据源及研究范围说明

研究对象

移动互联网货运行业,包括3个细分行业:同城物流行业、干线物流行业和众包快递行业。

本次的主要研究对象为:同城物流行业 和 干线物流行业。

数据来源

大数据服务公司QuestMobile Truth系列及数据挖掘,样本总覆盖设备数超过5亿。

统计周期

2016年6月至2017年6月

数据定义

MAU: 即月活跃用户数,在一个月内至少启动过一次应用的设备数

使用次数/时长: APP用户在统计周期内,打开APP的次数/时长

重合用户: 即2个或3个APP的用户中,同时使用其中2个或3个APP的用户

独占用户: 即3个APP的用户中,仅使用其中一款APP的用户

TGI: (目标群体中具有某一特征的群体所占比例/总体中具有相同特征的群体所占比例)*100

此文系作者个人观点,不代表物流沙龙立场