博瑞医药于4月8日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批。

摘要

公司主营情况

:公司是一家化学制药全产业链企业,以高技术壁垒的医药中间体、原料药和制剂产品的研发和生产为主营业务,形成了覆盖“起始物料→高难度中间体→特色原料药→制剂”全产业链的持续盈利模式。经过多年积累,公司已建成发酵半合成技术平台、多手性药物技术平台、靶向高分子偶联技术平台和非生物大分子技术平台等核心药物研发技术平台,并借助这些技术平台沿两条主线发展业务,即实现市场相对稀缺、技术难度较高的药物仿制,以及布局创新药物研发领域。公司通过医药中间体和原料药销售、制剂销售分成以及相关研发技术转让实现收入。2018年,公司营业收入4.11亿,同比增长29.83%;归母净利润0.76亿,同比增长66.19%;其中约85%的收入来自产品销售收入。

行业格局和公司竞争优势

:过去十年,全球API产能逐步从欧美向新兴市场转移,印度和中国成为主要承接者,其中中国凭借技术和质量方面的优势,快速提升在API产业链中的地位和竞争力。但由于早期欠缺研发能力,我国仿制药中间体、原料药长期呈现“大而不强”态势,大宗原料药仍然占比较大。近年来随着环保政策法规的影响,以及新型特色原料药需求的扩大,原料药供应格局得到改善,国内部分技术实力较强的企业逐步实现产品管线升级,在特色原料药和专利原料药领域中逐渐扮演更重要的角色。经过多年积累,公司已构建多个较高难度核心药物开发技术平台,树立了市场竞争壁垒;此外,公司通过掌握产业链核心技术环节,持续实现价值转化和提升,包括主动为全球客户提供原研药专利到期后的首仿药整体解决方案,逐步打通“原料药起始物-cGMP高难度中间体-特色原料药-制剂产品”的全链条,以及增加创新研发力度等。

募投项目投向

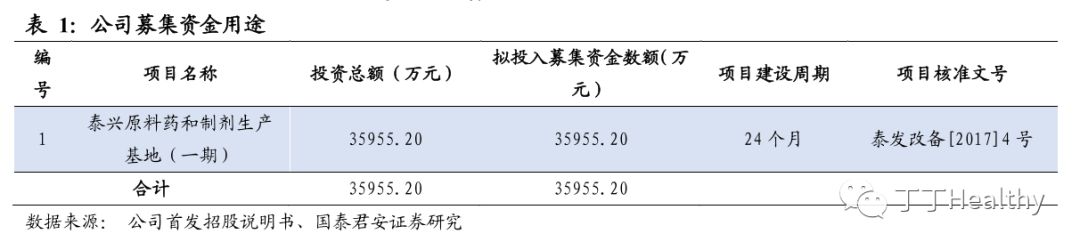

:公司本次拟申请公开发行股票数量不超过4100万股,募集资金总额将视市场情况而确定。本次募集资金扣除发行费用后将用于公司泰兴原料药和制剂生产基地(一期)建设(总投资金额3.6亿元)。

适用估值方法及建议

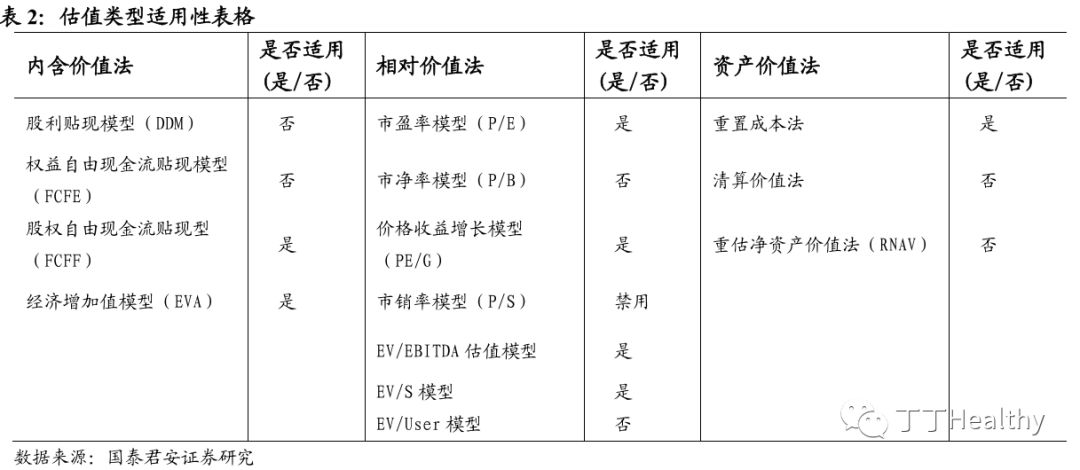

:公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司已有较为成熟的已上市产品线,且有一定规模的收入和盈利,建议使用FCFF估值法或PE估值法进行估值。

风险提示

:新产品研发风险、业绩波动风险

正文

1. 公司主营情况:化学制药全产业链企业

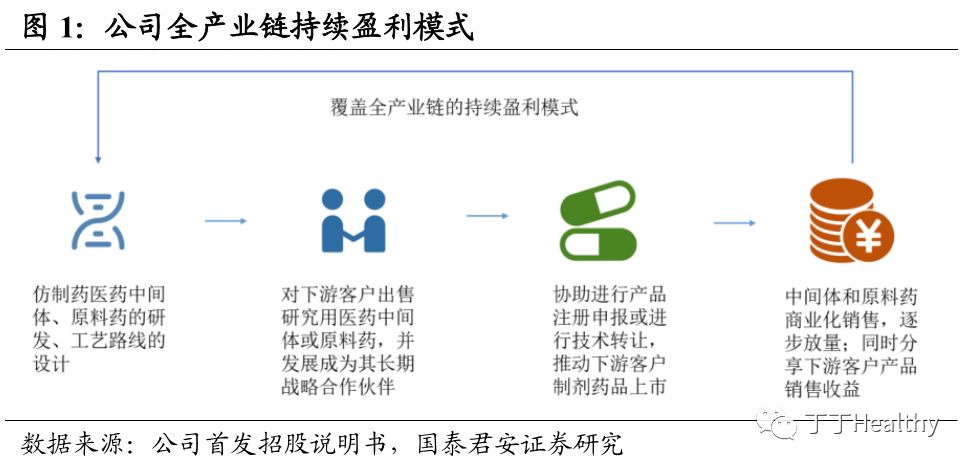

公司是一家化学制药全产业链企业,以高技术壁垒的医药中间体、原料药和制剂产品的研发和生产为主营业务,形成了覆盖“起始物料→高难度中间体→特色原料药→制剂”全产业链的持续盈利模式。

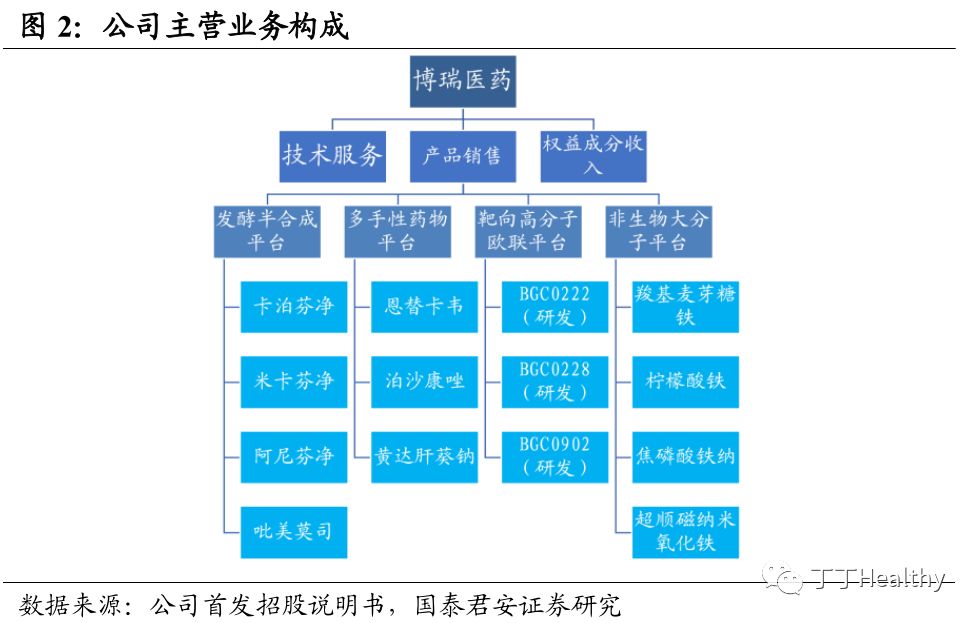

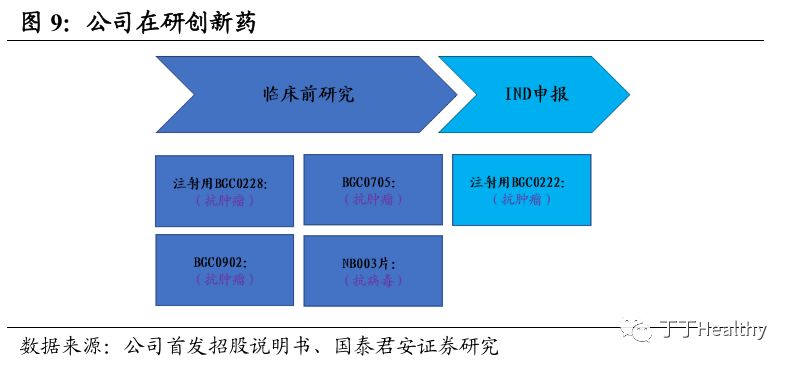

经过多年积累,公司已建成发酵半合成技术平台、多手性药物技术平台、靶向高分子偶联技术平台和非生物大分子技术平台等核心药物研发技术平台,并借助这些技术平台沿两条主线发展业务:1)实现市场相对稀缺、技术难度较高的药物仿制:现已掌握恩替卡韦、卡泊芬净、米卡芬净、泊沙康唑、依维莫司等四十多种高端化学药物的生产核心技术,自主研发和生产的多个医药中间体和原料药产品销往全球数十个国家;2)布局创新药物研发领域:采用多手性药物技术拆分出的高活性单体已获CDE一类新药临床批件,靶向高分子偶联技术开发的抗肿瘤药物BGC0222也已提交临床申请。

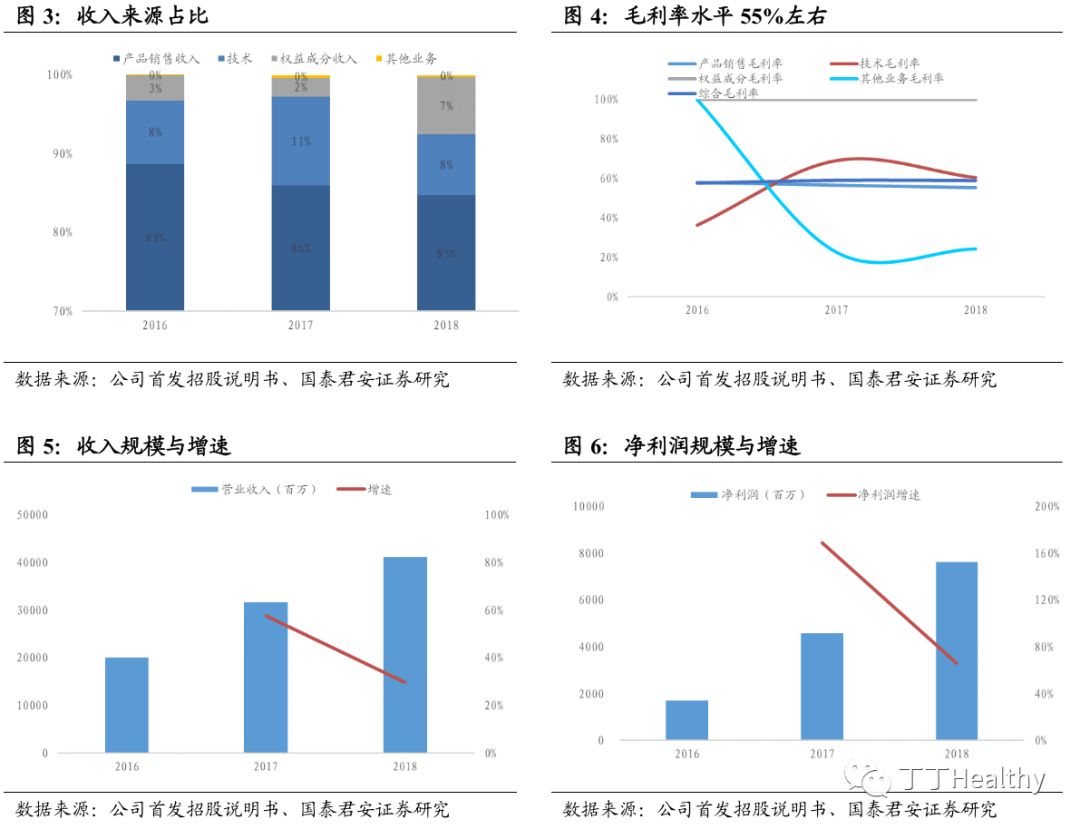

公司通过医药中间体和原料药销售、制剂销售分成以及相关研发技术转让实现收入。2018年,公司营业收入4.11亿,同比增长29.83%;归母净利润0.76亿,同比增长66.19%;其中约85%的收入来自产品销售收入。

2. 行业格局分析以及公司主要竞争优势

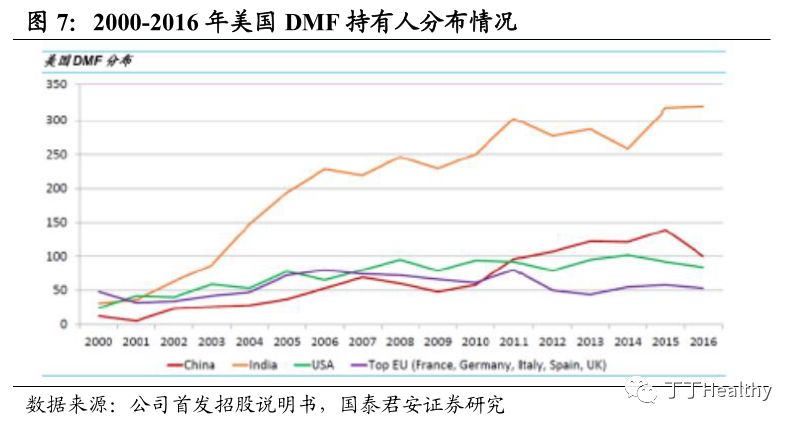

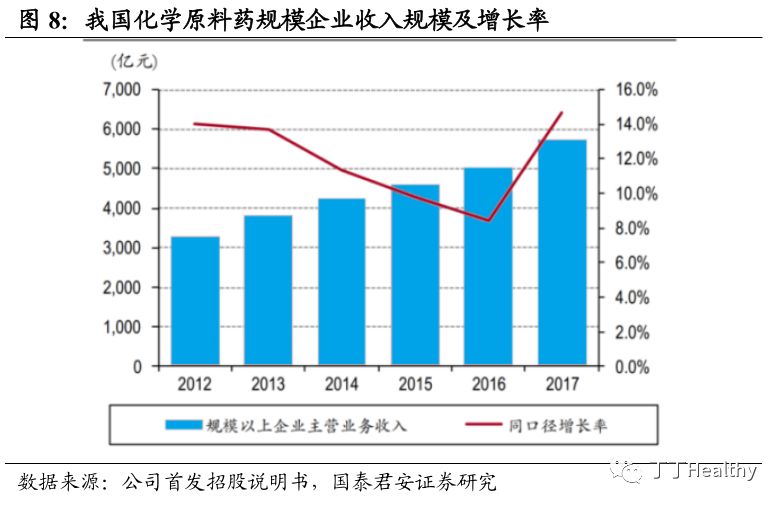

过去十年,全球API产能逐步从欧美向新兴市场转移,印度和中国成为主要承接者。目前印度是API产能转移的最大受益者,但中国正在凭借技术和质量方面的优势,快速提升在API产业链中的地位和竞争力。根据Chemical Weekly的数据:中国目前拥有全球数量最多的API生产基地,2017年共拥有1474个;过去十年中国在美国注册的DMF数量迅速增长,2010年后中国每年获得的DMF注册号一般都在100个左右,仅次于印度位列第二。

目前,我国已成为全球第一大原料药生产国与出口国。根据国家统计局的数据,2017年我国原料药出口量达896.15万吨,同比增长8.33%,出口额达291.17亿美元,同比增长13.71%。但由于早期欠缺研发能力,我国仿制药中间体、原料药长期呈现“大而不强”态势,大宗原料药仍然占比较大。近年来随着环保政策法规的影响,以及新型特色原料药需求的扩大,原料药供应格局得到改善,国内部分技术实力较强的企业逐步实现产品管线升级,在特色原料药和专利原料药领域中逐渐扮演更重要的角色。

公司主要竞争优势:

1. 构建高难度核心药物开发技术平台,树立较高市场竞争壁垒:公司已形成了多手性药物合成技术、发酵半合成技术、靶向高分子欧联技术等多项核心技术平台。

2. 掌握产业链核心技术环节,持续实现价值转化和提升:公司依托自身研发能力,持续寻求将自身在产业链中的优势实现价值转化。首先,公司突破传统中间体或特色原料药的定制模式,主动为全球客户提供原研药专利到期后的首仿药整体解决方案,通过从下游制剂企业销售分成或技术服务费等形式,扩展分享产业链更大空间的利润;其次,公司逐步打通“原料药起始物

-cGMP

高难度中间体

-

特色原料药

-

制剂产品”的全链条,完成了原料药和制剂一体化的业务模式;第三,公司增加创新研发力度,进一步向“仿创结合”战略转型。

3. 募投项目投向

公司本次拟申请公开发行股票数量不超过4100万股,募集资金总额将视市场情况而确定。本次募集资金扣除发行费用后将用于公司泰兴原料药和制剂生产基地(一期)建设(总投资金额3.6亿元)。

4. 适用估值方法建议

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

公司已有较为成熟和可持续的产品线,且有一定规模的收入和盈利,建议使用FCFF估值法或PE估值法进行估值。

5. 风险提示

5.1. 新产品研发风险

药品(含医药中间体、原料药和制剂)研发投资大、周期长、风险较大。如果药品研发失败,可能影响公司前期投入的回收和公司预期效益的实现。

5.2. 业绩波动风险

公司部分收入来源于下游客户研发验证阶段的采购,受客户产品研发进度和结果影响较大,且药品研发存在较大不确定性,因此在该阶段下游客户的需求存在较大波动,可能对公司收入产生较大影响。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队

丁 丹 首席分析师 [email protected]

杨 松 分析师