号外!号外!!

央行最新公布的数据显示,境外机构和个人持有境内人民币金融资产连续回升。截止6月末,境外机构和个人持有的股票资产规模达8,680.40亿元人民币,首次超过股灾前的8,504亿元。这也说明,重创后经过两年多时间的养精蓄锐,A股发展正迎来历史性的转折点。

而境外机构和个人持有的债券资产规模则达8,920.99亿元,也创出历史新高。

以下内容为招商证券徐寒飞对中外债券市场“套利空间”的分析,认为目前境内市场更有吸引力,存在30--80bp的套利空间。

目前,欧美货币政策的“拐点”看起来还为时尚早,中国债市投资者无需过度担心外部冲击的风险。换一个角度思考,如果由当前的国际经济走势推演,我国债市对于海外投资者是否具有足够的吸引力?随着“债券通”在7月初的正式开通,这个问题显得尤为有意义。

本文尝试通过对未来汇率和资金成本走势的研判,来推算未来境外机构投资人民币债券的“套利空间”。

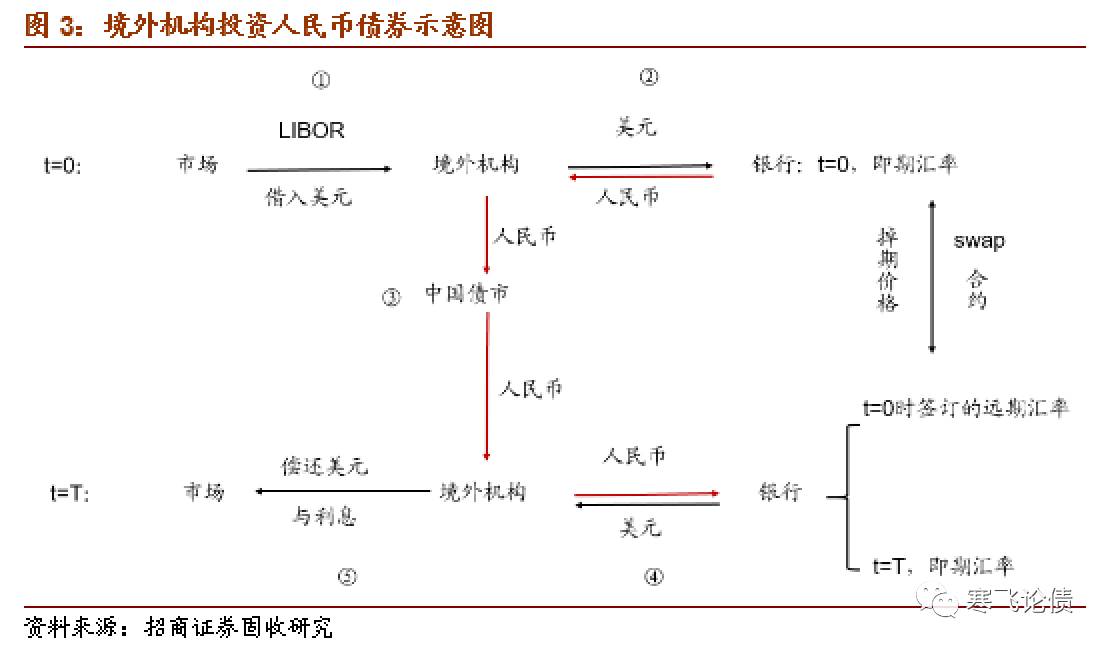

对于境外机构而言,进出中国债市都涉及到换汇:首先需要将美元换成人民币后以投资人民币债券,投资完成后也往往需要将人民币再兑换成美元。为了规避汇率风险,将外机构通常会通过掉期互换的形式借出美元融入人民币。

具体来看,为了进行对人民币债券的套利,境外机构需要经历5个主要环节:

-

借款:在金融市场上借入以LIBOR为计息基准的美元;

-

掉期(即期交割):境外机构与银行签订外汇掉期合约,按照t=0时刻的即期汇率将美元兑换成人民币,并且同时签定T时刻的远期汇率,该远期汇率的制定一般参考掉期价格,即远期汇率=即期汇率+掉期价格;

-

投资:境外机构投资人民币债券,买入债券持有至到期,或者择期卖出;

-

掉期(远期交割):t=T,境外机构会将债券到期或提前卖出债券收到的人民币在银行兑换成美元。如果在t=0时刻签订了掉期合约,则此时按照合约中的远期汇率进行外汇兑换;如果未签订掉期合约,则此时按照t=T时刻的即期汇率进行外汇兑换;

-

还款:最后,境外机构在金融市场上偿还初始时刻借入的美元本金以及利息,偿还美元本息后的所得,即此次对人民币债券的套利所得。

通过以上步骤可以看出,人民币债券是否存在套利空间取决于四个要素:融入美元的资金成本LIBOR、人民币债券的利息收入、即期汇率和能够锁定外汇风险的掉期价格(成本)。接下来我们将对这些影响因素逐一分析:

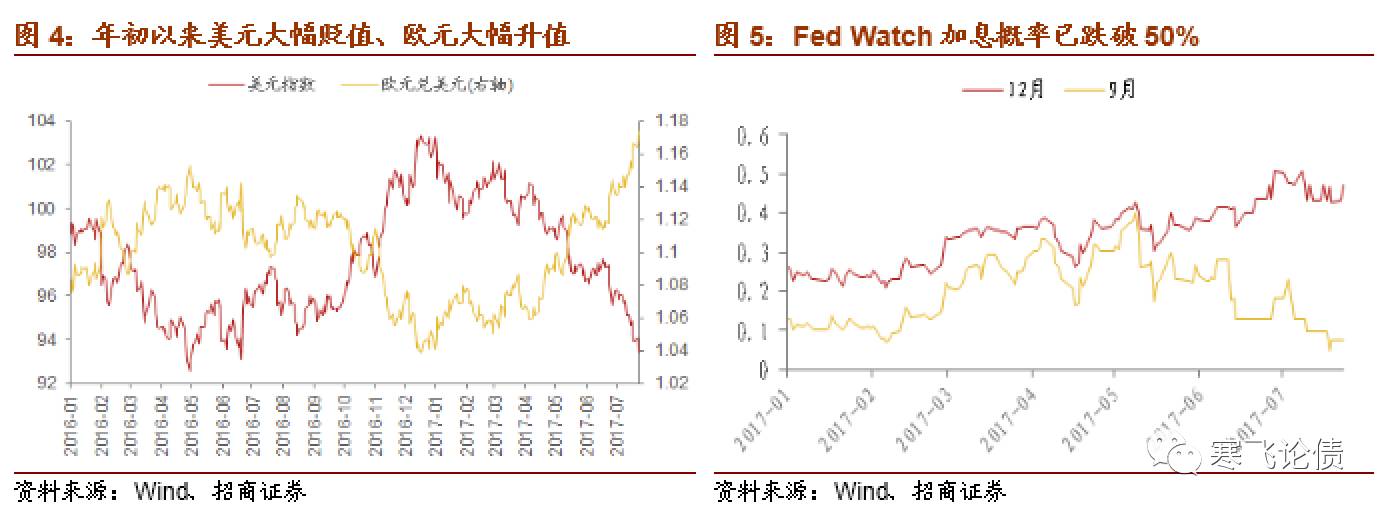

一、美元仍将走软,不过进一步下跌空间有限。

我们曾在5月21日周报的海外观察中明确表示《“美元泡沫”正在破灭》。5月22日至7月26日,美元指数96.98跌至93.45,跌幅达3.64%。我们当时提出美元走弱的四大理由完全得到验证:(1)“川普预期”转化为“川普风险”;(2)经济基本面“美弱欧强”,对美元指数形成拖累;(3)政治风险从欧洲转移至美国,美元“避险属性”下降;(4)美、德利差趋于收敛,资本开始流出美国。目前看来,这些理由中的绝大部分仍然成立下半年美元大概率仍将疲弱,特别是考虑到:

(1)白宫政治风波仍在持续发酵,拖累经济。(a)特别检察官Robert Muller扩大对“通俄门”的调查,削弱川普的政治影响力。(b)共和党的医改提案几乎“胎死腹中”:尽管共和党年过八旬的大佬John Mccain在确诊脑癌数日后英雄般地回归国会山投下关键一票,但共和党仍然需要副总统Mike Pence投票才打破50:50的僵局,使得共和党的医改提案进入讨论环节。推翻Obamacare的提案已被参议院否决,未来共和党最多只能对其进行小幅修改(skinny repeal)。从医改表决的情况来看,未来税改提案获通过的概率极低。(c)国会预算办公室(CBO)6月底发表的分析表明,如果国会不提高债务上限,那么10月上中旬政府将陷入因无法支付账单而“关门大吉”的窘境。我们曾经提到,3月中旬联邦政府触及2万亿美金的债务上限,国会艰难批准财政部动用“紧急现金管理”(emergency cash conservation),不过这部分资金很快也将耗尽。

政治局面“一团乱麻”,直接影响到企业和居民的消费和投资决策,其中保持观望态度、计划等待政策明朗再行动的不在少数。不难预见,美国政治的不确定性未来仍将持续,这将对美国的经济复苏形成拖累。

(2)通胀疲弱,美联储年内大概率不会“加息”。6月美国CPI、核心CPI同比增速分别为1.6%、1.7%,距离2%的通胀目标尚远。今日凌晨发布的7月美联储议息会议声明中,对通胀的描述由“略低于2%”(running somewhat below two percent)改为“回落并低于2%”(have declined and are running below 2 percent),表明美联储对于早先声称的通胀回落是“暂时现象”的信心没有那么强了。Fed Watch 12月加息概率近期连续回落,目前仅为42%。美国短端利率难以上行,意味着美元汇率失去最为重要的支撑。

不过我们预计美元进一步下跌的空间将有限: