声明丨本文作者

康芳、

张文玲,授权发布;

欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

2017年以来,资产证券化产品评级上调数量大幅增长,加权平均调整幅度变化较小,下调幅度有所减小。评级上调主要因为部分优先级到期兑付,信用支撑增厚,以及外部增信方主体级别上调连带债项级别上调;评级下调主要因为参与方违规操作,专项计划资金多次被转出监管账户,以及基础资产现金流不足,触发差额支付。2017年跟踪期评级调整的变化表明,资产证券化产品的投资价值逐步凸显,存续期产品现金流监管精细化。

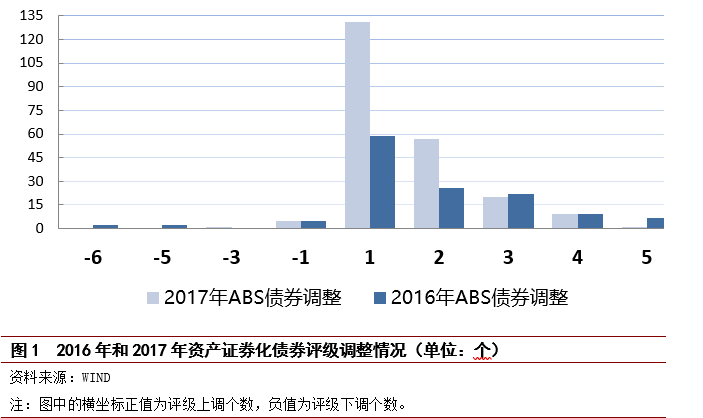

截至2017年9月24日,资产证券化产品共有181只债券

[1]

发生评级调整,涉及149单资产证券化项目、73家发起机构和15种基础资产类型,相比2016年均有所增长,如图1所示。其中,评级上调的资产证券化项目为146单,占比达到97.99%,相比2016年增长69.77%,主要原因是进入存续期的ABS债券总量大幅增加,截至2017年9月24日,进入存续期的ABS项目共有1,399单,相比2016年末增长40.60%;评级下调的资产证券化项目为3单,占比为2.01%,与2016年下调项目数量相同。以下所有2017年以来的描述时间截点均为2017年9月24日。

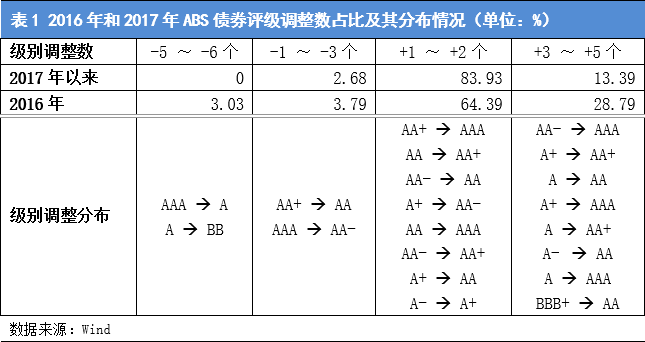

从评级调整幅度来看,2017年以来,83.93%的ABS债券级别调整数集中分布于上调1~2个级别,13.39%的级别调整数分布在上调3~5个级别,2.68%的级别调整数分布在下调1~3个级别。2017年加权平均级别调整数[2]为上调1.51个级别,2016年加权平均级别调整数为上调1.67个级别,加权平均调整幅度变化较小。近两年资产证券化整体级别调整幅度相当,2017年评级下调幅度有所减小。随着投资者对ABS产品的不断认知和产品本身的优化设计及严格的循续期管理,资产证券化产品的投资价值逐步凸显,存续期产品现金流监管趋于精细化。

债权类ABS增级主要原因:部分优先级兑付,信用支撑增厚

跟踪期内,大部分债权类ABS级别上调的原因是部分优先级兑付后,次级对中间层/剩余优先级的信用支撑增厚,通过信用质量测算模型、大额违约压力测试模型以及现金流压力测试模型对当期证券进行测算,在次级规模不变的情况下,随着优先级或中间层的逐步偿还,未偿本金规模减小,所以次级对中间层/剩余优先级的信用支撑增厚,各高档位级别的分层结果往往比初评分层高,从而相应的中间层/优先级级别上调。

债权类ABS级别上调的案例较多,2017年跟踪期内共有142单债权类ABS产品级别上调,本文选择其中一个案例作以下分析。狮桥四期资产支持专项计划于2016年发行,其中次优级“狮桥04B”初评级别为AA。2017年跟踪期,随着部分优先级证券逐步兑付,经评级测算,次优级获得次级和超额抵押的信用支撑比例较初评有所上升,评级机构将“狮桥04B”的级别由AA上调至AA+,维持优先级资产支持证券“狮桥04A”的信用等级AAA。

收益权类ABS增级主要原因:主体(差额支付人/担保人)级别上调,连带ABS债项级别上调

2017年跟踪期内共有4单收益权类ABS产品级别上调,以下为每单产品级别上调的具体案例分析。

(1)购房尾款类ABS

平银-华鑫-卓越购房尾款资产支持专项计划(以下简称“卓越2016-1”)于2016年以对购房尾款的应收账款债权为基础资产发行设立,于机构间私募产品报价与服务系统上市,其优先级资产支持证券“卓越优先”的初评级别为AA+,依赖其担保人深圳市卓越商业管理有限公司(以下简称“卓越商业”)的主体级别,2017年跟踪期内,评级机构上调其主体级别,优先级资产支持证券“卓越优先”的级别也连带上调至AAA。

(2)不动产投资信托类REITs

东证资管-青浦吾悦广场资产支持专项计划(以下简称“青浦2016-1”)于2016年以计划管理人持有的信托受益权和项目公司全部股权为基础资产发行设立,目标资产为青浦吾悦广场,目标资产的经营现金流为优先级资产支持证券的偿付来源,其优先B级资产支持证券“16吾悦B”的初评级别为AA,新城控股集团股份有限公司(以下简称“新城控股”)为优先权人,2017年跟踪期内,评级机构将优先B级资产支持证券“16吾悦B”的级别由AA上调至AA+,优先A级“16吾悦A”维持AAA,“16吾悦B”的级别上调主要依赖于优先权人新城控股的销售业绩大幅增长、行业排名地位巩固而带来的主体资质提升。

恒泰浩睿-海航浦发大厦资产支持专项计划(以下简称“浦发大厦2015-1”)于2015年发行设立,其目标资产为上海浦发大厦置业有限公司(以下简称“浦发置业”)持有的上海浦发大厦及其占用范围内的国有土地使用权,目标资产浦发大厦的租金收益主要为优先A类资产支持证券预期收益提供保障,外部增信方担保人为海航集团有限公司(以下简称“海航集团”),海航集团为海航实业集团有限公司(以下简称“海航实业”)履行流动性支持业务、海航资产管理集团有限公司(以下简称“海航资产”)履行按期足额支付权利维持费及优先B类资产支持证券收购价款、海航资产作为物业运营方履行实现最低运营收入等义务提供保证担保。2017年跟踪期内,评级机构将优先B类资产支持证券“恒浩航B”的级别由AA+上调至AAA,优先A类资产支持证券“恒浩航A”的级别维持AAA,“恒浩航B”的级别上调主要得益于担保人海航集团主体资质由AA+提升至AAA。

(3)物业服务费收益权ABS

招商创融-金科物业资产支持专项计划1号(以下简称“金科物业2015-1”)的优先级资产支持证券“金科物业1~5”的初评级别为AA+,依赖差额支付承诺人金科地产集团股份有限公司的主体级别。2017年跟踪期内,评级机构上调金科股份的主体级别,优先级“金科物业1”兑付完毕,优先级“金科物业2~5”连带上调为AAA。

零售贷款类ABS和租赁类ABS评级上调表现抢眼,资产证券化产品的投资价值逐步凸显

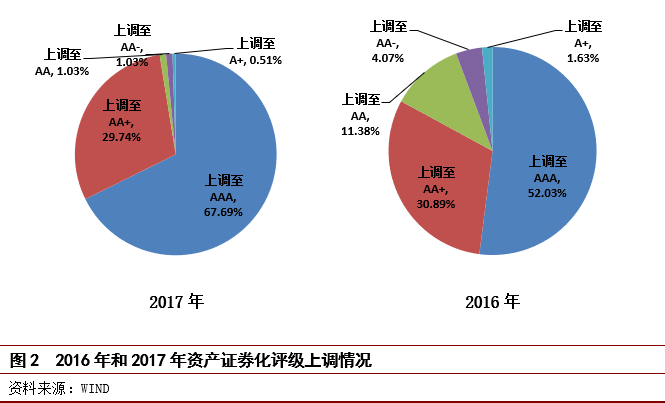

信用债市场评级上调一般是在确认发行产品或发行主体信用质量的提升。近年来的ABS债券评级上调对债券价格短期走势和二级市场交易流动性有正面推动作用,从而获得市场进一步的认可,资产证券化产品的投资价值逐步凸显。2017年以来,上调至AAA的ABS产品占整个上调规模的67.69%,相比2016年提高15.66个百分点;上调至AA+的ABS产品占整个上调规模的29.74%,相比2016年小幅下降;上调至AA、AA-、A+的ABS产品占比均有所下降。高级别债券在预期收益率和二级市场交易活跃性上更具有优势,通常评级机构对于较高级别债券的调整要多于较低级别债券,市场对于高级别债券的关注度也相对更高。

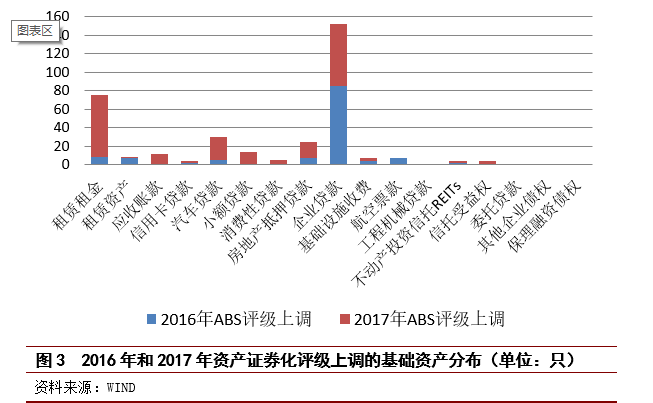

从基础资产类型来看,零售贷款类ABS(车贷、房贷、小额贷、消费贷、信用卡)和租赁类ABS评级上调表现抢眼,2017年以来,共有63只零售贷款类ABS和69只租赁类ABS评级上调,占上调ABS债券数量的比重分别为36.00%和39.43%,上调数量相比2016年分别增长3.2倍和3.3倍;企业贷款类ABS评级上调债券只数为67只,相比2016年下降21.08%;不动产投资信托类REITS评级上调2只,与2016年情况相当;收益类ABS上调数量有所减少。

ABS产品目前主要的投资人是银行,站在银行角度来看,投资标准化优先级ABS产品(标准化产品且评级在AA-及以上),有利于降低其风险资本占用,存在一定的风险资本套利空间,所以银行有比较强的动机来挖掘基础资产及投资产品,投资偏好于低风险银行信贷ABS、金融租赁类、有强担保的基础设施收益类ABS、一线城市核心地段写字楼/消费能力强的购物中心不动产类ABS以及具有代表性的阿里、京东系消费金融类ABS。

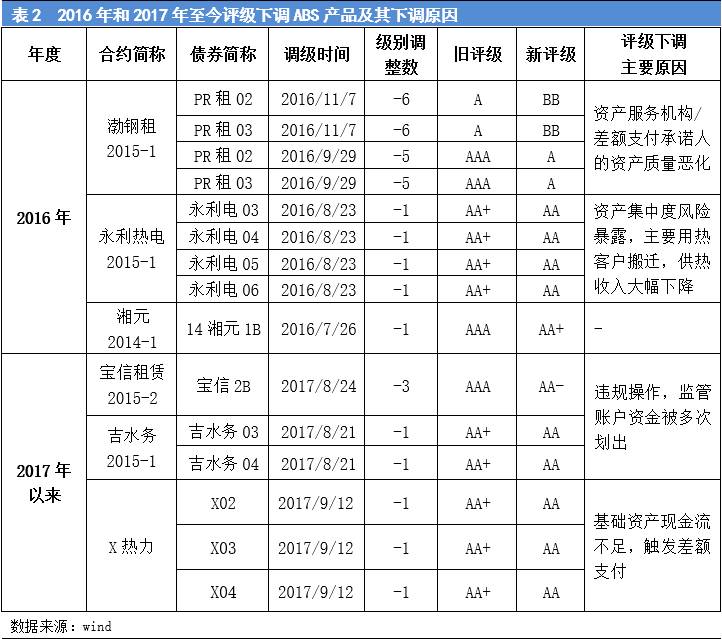

2016年共有3单ABS项目(9只债券)级别下调,主因资产质量或发起机构质量恶化;2017年以来也共有3单ABS项目(6只债券)级别下调,主因参与方违规操作,预示产品现金流监管精细化。

宝信租赁二期资产支持专项计划(以下简称“宝信租赁2015-2”)于2015年3月19日正式成立,自设立日起,计划管理人恒泰证券在专项计划持有人不知情的情况下,与原始权益人、监管银行签订《监管协议谅解备忘录》,约定“监管账户中的资金可由宝信租赁用于支付融资租赁业务的设备款或用于偿还宝信租赁向其他机构的借款”,多次从监管账户转出归集资金,使得专项计划资产出现被侵占、挪用的风险。截至2017年5月末,宝信租赁从宝信二期监管账户转出的资金笔数为24笔,转出规模为2.75亿元。上述行为违背了《基金法》、《证券公司及基金管理公司子公司证券化业务管理规定》以及相关自律规则的要求,影响了专项计划资产的独立性,破坏了资产证券化业务的基础法律关系,使得专项计划资产出现被侵占、挪用和资金混同的风险。对此,评级机构将未偿“宝信2B”资产支持证券的级别由AAA下降至宝信租赁主体级别AA-,该单产品项下其他ABS债券均已兑付完毕。

吉林水务供水收费权资产支持专项计划(以下简称“吉水务2015-1”),自设立日起,在专项计划持有人不知情的情况下,吉林水务从本计划的监管账户多次转出资金用于公司运营,使得专项计划资产出现被侵占、挪用的风险。截至2017年5月末,吉林水务从本计划监管账户转出的资金笔数为188笔,转出规模为4.78亿元。对此,评级机构将未偿“吉水务03”和“吉水务04”资产支持证券的级别由AA+下降至担保人主体级别AA,该单产品项下其他ABS债券均已兑付完毕。

X公司热力ABS,2017年跟踪期内,因专项计划账户余额不足以完成当期本息支付,触发差额支付启动事件。评级机构将未偿“X03”、“X04”和“X05”资产支持证券的级别由AA+下降至担保人主体级别AA。

引起降级的风险主要包括(1)原始权益人将基础资产所依附的供热管网及配套设备进行抵押,为旗下子公司的银行借款做担保,使基础资未来现金流存在一定不确定性。(2)2016年,因供热价格下降和下游转供热企业拖欠影响,当期X公司ABS基础资产现金流大幅降低,供热费未按时、未全额转入监管账户,导致启动差额支付,当期实际归集至监管账户的金额中差额补足款占比为16.43%。

评级下调以基础设施收益类ABS和租赁债权ABS为主

从基础资产类型来看,近两年,评级下调以基础设施收益类ABS和租赁债权ABS为主。基础设施收益类ABS通常期限较长,风险暴露期较长,基础资产现金流对资产集中度、行业景气度和地方政策的敏感性很强,一旦行业周期处于下行阶段,基础资产所依附的产业链上下游出现供给不足或需求骤降,都会对基础资产现金流的稳定性带来较大的冲击,其次,部分项目现金流的预测过于乐观,存续期间存在资产本身现金流不足从而触发差额支付或担保的情况。评级下调的租赁债权ABS中,主要表现为基础资产承租人无法偿还租金,由原始权益人代偿,基础资产在原始权益人资产中占比过高,原始权益人与担保人相关性过高,关联性风险带来外部增信措施效果被弱化。

2017年ABS产品风险暴露但未降级的风险事件原因梳理

跟踪期间,部分ABS产品存在提前终止情况,比如收益权类ABS(如:Y公司污水处理收费ABS),因未来基础资产现金流不乐观,发起机构考虑未偿付债券的利率水平偏高,在产品未到期的情况下提前终止产品,以避免债券无法按时足额偿付。在资产证券化产品设计中,发起机构通常会通过封包较长期限债权资产或发行长期限收益类ABS的方式,实现较大的发行规模,再通过“3+2”或“3+3+2”期限设置,利用未来票面利率调整等手段进行回购或回售,以提前终止产品作为退出路径,这种提前终止的方式一定程度上保证了资产支持证券可完成偿付,又可避免评级下调。

Z燃气ABS,该产品自发行以来,系因环保部门对当地焦化厂停产、减产要求,导致原始权益人的上游焦炉煤气原料供应量减少,使其无法满负荷运转,上网电量和电费收入大幅下降,期间实际电费收入与预测收入偏差较大,导致基础资产本身产生的电费回款不足,触发差额支付启动事件,该项目差额支付补足款占当期基础资产回收款的比重为43%,未来上游供应商环保技术整改完成情况将对基础资产现金流产生较大影响,或将继续启动差额支付。对此,评级机构将此产品列入信用评级观察名单并未下调产品级别。

2017年以来,信用风险有所缓和,国内信用债确认违约的共有121只债券,共计债券违约金额763亿元,相比2016年大幅下降,违约事件对债市影响降低

。

信用债市场评级上调一般是确认发行产品信用质量的提升,2017年以来,进入存续期的ABS债券总量大幅增加,评级上调的ABS项目数量也呈大幅增长,且向高级别调整的债券占比较大,债权类ABS增级主要原因为部分优先级兑付,信用支撑增厚,收益权类ABS增级主要原因为主体(差额支付人/担保人)级别上调,连带ABS债项级别上调,零售贷款类ABS和租赁类ABS评级上调表现抢眼,资产证券化产品的投资价值逐步凸显。同时,2017年评级下调的ABS项目共有3单,以基础设施收益类ABS和租赁债权ABS为主,主因参与方违规操作,专项计划资金多次被转出监管账户,预示存续期现金流监管精细化,另外,还有因为基础资产现金流不足,触发差额支付而引起的降级。存续期还存在一些产品风险暴露但未下调评级的,主要是参与方采取了一定的风险缓释措施来避免级别下调,通过以提前终止产品作为退出路径、或部分评级机构将其列入评级观察名单的方式向市场敲响警钟。

在精细化监管环境下,ABS发行及贷后管理将更趋完善。近年来ABS评级下调的原因从资产质量恶化到参与方违规操作,为了更好的防范风险、最大程度保护投资者利益,监管措施已开始细化,深入到产品发行、贷后管理及信息披露的各个环节。随着未来资产证券化市场不断发展,产品发行和贷后管理也会更趋完善。

[1]

本文中

ABS

债券包括有评级的优先级、夹层等

ABS

,比如优先

A

级、优先

B

级、优

先

C

级等,不包括不予评级的次级或劣后级。

[2]

加权平均级别调整数

=

∑(级别调整值

*

级别调整值对应的债券数量占当期级别调整债券总数量的比重)。