公司发布2018年业绩快报。

2018年,公司实现营业收入100.29亿元,同比增长22.49%;实现归母净利润9.33亿元,同比下滑1.04%,处于公司三季报对全年业绩指引(8.90-9.80亿)区间内。公司全年业绩略有下滑,主要原因是2018Q1,公司嘉兴基地受蒸汽供应商事故影响,年产16万吨丙烯酸和年产15万吨丙烯酸酯装置、年产9万吨高吸水性树脂装置、年产2.1万吨颜料中间体装置停车,产量损失严重。

2018Q4再创上市以来最高单季盈利。

2018Q3,公司实现营业收入25.69亿元,同比增长23.0%;实现归母净利润2.96亿元,同比增长40.1%,环比增长38.7%,是公司上市后到2018Q3末单季度最高盈利。2018Q4,公司实现营业收入30.99亿元,同比增长50.4%,环比增长20.7%;归母净利润3.10亿元,同比增长25.4%,环比增长4.7%,再创新的单季最高盈利。

2018年丙烯酸及酯价差同比微降

。受原料价格上涨影响,结合环保因素使得部分时间段丙烯酸生产企业开工受限,2018年丙烯酸及酯价格上涨。2018全年丙烯酸平均价格8398元/吨,同比-1.6%,丙烯酸-0.84*丙烷平均价差5321元/吨,同比-8.3%;丙烯酸丁酯平均价格10176元/吨,同比+1.7%,丙烯酸丁酯-0.5*丙烷平均价差8344元/吨,同比-0.4%。其中,2018Q4丙烷价格下跌,但丙烯酸及酯产品价格波动不大,丙烯酸价差环比提高20.5%,丁酯价差环比-0.6%。截止2019年2月25日,2019年丙烯酸平均价差8533元/吨,较2018Q4下降8.8%;丙烯酸丁酯平均价差8188元/吨,较2018Q4下降4.9%。

前三季度财务费用减少1.10亿元。

公司2017年定增募集30亿资金,2018年委托投资银行理财产品10亿元,财务费用大幅减少。前三季度公司财务费用约0.44亿元,同比减少1.10亿元,其中第三季度财务费用1457万元,同比减少3949万元。公司在2018年10月和11月分别收回2亿元理财产品,收益合计为1531万,在2019年2月收回理财产品2亿元,收益为245万。截止2019年2月25日,公司有2亿元理财产品尚未收回,产品预计在3月1日到期。

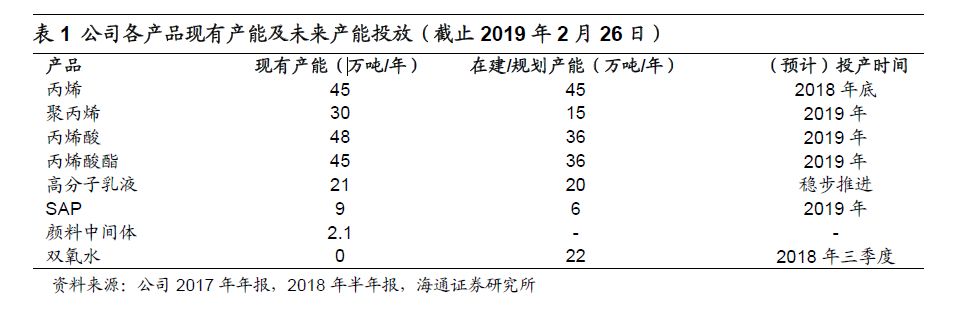

C3产业链延伸项目有望陆续建成投产。

目前,公司年产45万吨丙烯装置二期已经顺利投产,截止2019年2月13日,装置产能基本达到满负荷;根据公司官网,年产15万吨聚丙烯二期项目已在2018年7月18日完成环评公示,年产6万吨高吸水性树脂三期项目环境保护设施(先行)竣工验收监测报告、年产36万吨丙烯酸及酯项目2018年10月8日进行环评公示,目前各项工作顺利开展,计划2019年逐步建成投产。

拟建设年产400万吨烯烃项目。

公司与连云港徐圩新区管委会签订正式合作协议书,建设年产400万吨烯烃综合利用示范产业园项目。双方合作项目总投资约330亿元,其中固定资产计划投资约300亿元。建设项目内容包括年产250万吨乙烷裂解制乙烯装置、年产150万吨丙烷脱氢制丙烯装置、PE、EO/EG、醋酸乙烯、环氧丙烷、丙烯腈、聚丙烯、丙烯酸及酯等下游配套装置。

乙烷裂解项目稳步推进,基本实现原料保障。

2018年3月15日,公司旗下美国卫星公司与SPMT、NAVIGATOR公司在北京签署乙烷原料供应及运输相关合同。原料供应方面,美国卫星拟与SPMT共同出资6.3亿美元在美国设立新合资公司,其中SPMT和美国卫星占比分别为53%和47%,合资公司在美国德克萨斯州建设乙烷出口设施,并进行运营和管理,同时SPMT为连云港石化提供乙烷原料供应保障。乙烷运输方面,2018年7月公司正式签订首批乙烷专用运输船的租赁协议。以上两方面工作的实质推进,标志公司乙烷裂解项目的原料问题基本解决。国内方面,乙烷储罐区和码头正在建设,以实现2020年接收乙烷到港。项目设计、长周期设备采购及相关审批手续有序推进,整个项目正在实质性建设过程中。

乙烷裂解制乙烯成本低,经济性高。

以“美国当地乙烷市场交易价+液化费用+船费”的计价方式,我们估算到2020年前后,我国进口乙烷价格在400-500美元/吨的区间。以进口乙烷价格400美元/吨,油价55美元/桶时石化下游产品均价计算,石脑油裂解乙烯成本为4389元/吨,考虑下游副产品收入,乙烷裂解制乙烯成本仅为1701元/吨。但由于乙烷裂解副产品收率低,回收经济性较低,不考虑副产品收益下,乙烷裂解制乙烯成本为3379元/吨,比石脑油法低1000元/吨左右。(详见

我们2018年8月6日

行业专题报告

《乙烯:打通炼化长流程,发展原料轻质化》

)

盈利预测与投资评级。

目前卫星石化已形成“丙烷-丙烯-丙烯酸-丙烯酸酯”全产业链,320万吨轻烃综合加工利用项目的建设,有助于进一步延伸公司产业链。我们预计公司2018~2020年EPS分别为0.87、1.23、1.48元,维持“优于大市”投资评级。

风险提示:

项目建设进展不及预期;产品价格大幅波动。