11月信贷社融再度回到同比多增通道,除总量有所改善之外,中长期贷款同比多增以及表外融资同比少减,均显示长端融资在回暖,实体经济融资结构也有在改善。

信贷社融的回升难以通过地方政府隐形债务置换解释,因为如果置换的贷款,则不会增加新增贷款;

如果置换的是社融中非标,则会带来非标的加速收缩,这实际上并未发生;

如果置换的是非社融中的非标,一方面,银行用表内贷款置换这种高风险表外资产意愿有限,另一方面,当前不计入社融的表外融资存量规模已经有限,难以找到充分的理由证明对有限存量的化解在近期加速。

隐形债务置换并非贷款同比多增原因。

而短期来看,可能的政策风险在年末财政政策的回撤,由于过去12个月财政赤字占GDP比例已经较高,年末财政发力节奏存在放缓可能,11月财政存款同比少减可能反应了财政政策的小幅回撤,这也是导致广义货币增速放缓的原因。

,但经济放缓压力下财政政策也难以大幅回撤。

而且明年初开始,财政将再度发力,同时叠加地方债集中发行带来的信贷社融投放,实体信用状况依然将继续改善,经济总体依然处于企稳过程中。

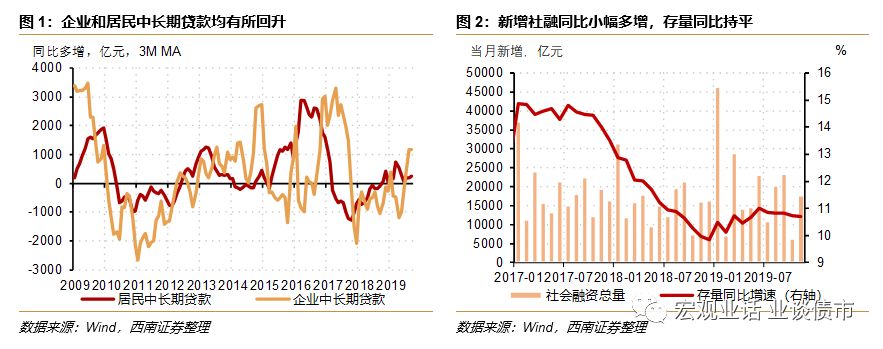

实体融资重回回升通道,11月信贷社融均有所改善。

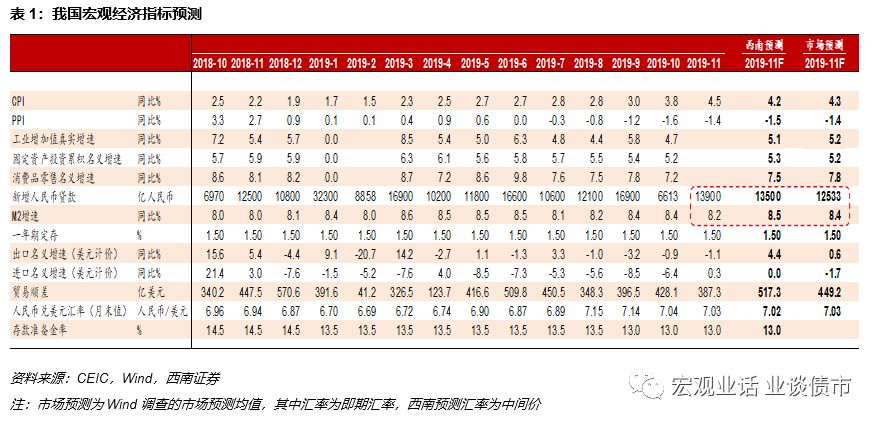

11月新增人民币贷款1.39万亿,同比多增1400亿元,略高于我们与市场的预期(表1),信贷再度进入同比回升通道。

在总量改善的同时,信贷结构同样有所回升,11月企业中长期贷款同比多增911亿元至4206亿元,显示实体经济融资需求逐步改善。

而居民中长期贷款同比多增298亿元至4689亿元,在房地产需求保持平稳环境下,居民中长期贷款继续保持稳定。

而虽然11月票据利率明显下行,但票据融资在11月同比少增1717亿元至624亿元,预计月末的利率上升可能导致票据融资有所回撤。

信贷总量和结构都有所改善,实体融资继续回升。

社融重回同比多增区间,非标融资同比改善。

11月新增社融1.75万亿元,同比多增1505亿元。

社融存量同比增长10.7%,增速与上月基本持平。

除人民币贷款同比多增之外,表外融资也出现一定程度改善。

11月虽然委托贷款、信托贷款继续减少959亿元和673亿元,未承兑汇票微幅少增571亿元,表外融资总体收缩1061亿元,但收缩幅度较去年同期下降843亿元,因而也推动了社融增速改善。

11月企业债券融资同比少增1222亿元至2696亿元,从高频数据看主要是11月第一周下降比较明显,之后信用债融资保持平稳,未来持续下降可能性有限。

货币增速有所放缓,主要是财政存款同比少减所致。

虽然信贷社融重回同比多增区间,但广义货币M2增速在11月有所放缓,从上月的8.4%下降至本月的8.2%。

广义货币增速下降主要是财政存款同比少减所致,今年11月财政存款减少2451亿元,同比少减4192亿元,这拉低M2同比增速0.21个百分点。

而狭义货币M1同比增速小幅提升0.2个百分点至3.5%,显示企业现金状况有所改善。

部分观点认为信贷社融改善是隐形债务置换的结果,特别是认为企业中长期贷款增加由于隐形债务的扩张。

虽然近期政策引导下,金融机构加大了对地方政府隐形债务的展期、续期以及置换等,但这个难以解释信贷社融的改善。

首先,如果用中长期贷款置换原来是贷款形式的隐形债务,则不会产生新增贷款,对新增信贷没有影响;

其次,如果中长期贷款置换的是社融中的非标融资,那么这种置换在导致中长期贷款增加的同时,会带来非标融资的收缩,而这正是18年2、3季度发生的情况,但今年11月非标并未加速收缩,甚至同比有所改善,因而也不能用置换社融中的非标来解释信贷同比回升。

再次,中长期贷款置换未纳入社融中的非标也难以解释信贷回升。

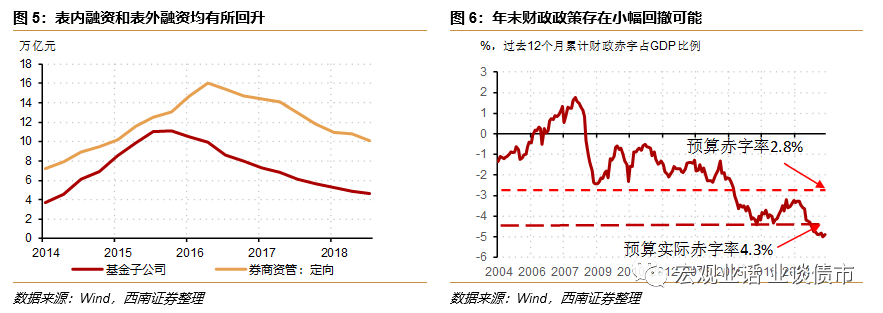

一方面,从微观激励上来看,未纳入社融中的非标一般风险情况较高,而且并非银行表内资金投放的融资,银行用表内信贷去置换的意愿有限。

另一方面,考虑到过去几年基金子公司等规模的大幅收缩,目前剩余的未纳入社融中的非标规模也较为有限,基金子公司规模已经从16年3季度的11.1万亿元下降至19年2季度的4.7万亿元,券商资管中定向部分也从17年1季度的16.1万亿元下降至目前的10.1万亿元。

如果延续过去几年的下降速度,基金子公司在明年末过渡期到期前将基本消化,券商资管也将下降至6万亿以下的较低水平,因而目前无需加速置换这部分资产。

目前尚难找到明确的证据支持未纳入社融的这部分非标置换在加速,因而这个也难以解释中长期贷款回升。

相对来说,可能存在的政策风险在于短期财政回撤。

过去12个月财政赤字累计为4.67万亿元,占同期GDP的比例已经达到4.9%,而年初的预算赤字为2.8%,考虑到年初预算的结转结余及调入资金,预算的实际赤字也在4.3%左右,依然低于目前4.9%左右的赤字率,这意味着年末财政存在收力的可能。

而11月在地方政府债净融资量为负的情况下,财政存款同比少减4192亿元,显示财政发力节奏存在减缓可能。

但考虑到经济下行压力依然存在,财政政策不会显著收紧,同时如果按预算实际赤字率4.3%和过去12个月实际赤字率4.9%的差别来算,财政同比少增不到6000亿元弥合差距,况且考虑到财政腾挪能力加强,11月和12月财政赤字同比收缩幅度应该明显小于6000亿元,

因而财政存在回撤可能,但幅度不会很大。

稳增长政策将继续发力,信贷社融将持续回升。

11月信贷社融重新恢复到同比多增状况,未来信贷社融将继续改善。

12月政治局会议释放偏积极的政策信号,逆周期政策将发力稳定经济,而基建是主要的抓手。

而央行货币政策继续以扩大实体经济信用为主要目标,这将推动信贷社融持续改善。

结合20年1季度地方债集中发行以及伴随的配套融资需求,信贷社融有望在高基数的基础上继续回升。

信贷社融改善将推动实体经济需求回暖,短期经济下行压力将有所缓解

往期报告回顾