是原来的“单机大作”越来越难以回本了吗?肯定是的,但究竟是难在哪儿、又为什么选择单机网游化呢?

在刚刚结束的2017年微软E3展前发布会上,我们看到了《圣歌》《腐烂国度2》《盗贼之海》《绝地求生大逃杀》……等等多人联机游戏,它们在发布会中占据了极高的比重,或需要合作、或可以竞技,虽然品质上仍接近传统意义上的“单机大作”,但属性上却越来越倾向于加入联网元素。

这类游戏在近些年越来越多的现象被玩家们称为“单机网游化”。

游戏业发展至今不过几十年,在这短暂的岁月中,曾因雅达利崩溃而带来绝望,又因任天堂FC而振奋,到前些年的三家主机游戏商鼎足而立,可以说,在各个时期,游戏市场都会有各自的商业特征。

虽然才公布一天,已经有玩家开始拿《圣歌》同另一款网游《命运2》作对比

在21世纪的第一个五年,我们迎来了以微软Xbox360、索尼PS3、任天堂Wii为代表的第七世代,全世代总计两亿六千万的销量诉说着主机游戏的辉煌。但是在游戏业繁荣的表象下却暗流涌动,第七世代的辉煌掩盖不了世代末期迎来的一系列挑战。

2007年苹果也发布了革命性的iPhone,随之而来的手游给传统游戏业带来巨大冲击。在10年后的今天,移动设备的游戏市场份额已经超过传统主机游戏。

与此同时,随着技术发展、游戏制作规模的日益庞大,上世纪70、80年代的工坊式开发环境已不再适合新世纪的3A游戏。互联网带来的在线联机、在线视频网站、社交网络,无不对传统大作提出了额外要求。

面对这些变化与挑战,我们看到部分主机厂商似乎共同选择了一条出路:单机网游化。但,为什么会是这一条路?

越来越难赚钱的传统大作

随着以PS4、XboxOne为代表的第八世代普及,机能的提升带来新一波画质提升热潮,与此同时,3A工作室的预算也不断攀升。以SIE第一方游戏为例,在PS上开发的《古惑狼》仅为170万美元,同样是顽皮狗在PS3时代的代表作《神秘海域》三部曲则是1000万美金到2000万美金不等,而到了PS4的《地平线:黎明时分》则是4700万美元。

可随着成本增长,软硬件的市场销售并没有随之增加。距离第七世代的辉煌不过短短数年,在PS4和XboxOne纷纷步入中年期时,总销量仍旧难与第八世代同期相提并论。

各大主流主机十几年来的销量折线图

主机市场的疲软也带着软件总销量一路下滑。PS4在2017年的软件与硬件销售比为7.51,而XboxOne则为6.5(不计入数字版)。而同期Xbox360在发售5年后的的2010年,软硬比在8.8-9.0之间,属于全世代最高,PS3在同期的2011年(取次年数据的主要原因是PS3比Xbox360晚发售一年),软硬比为7.8。

换句话说,同在生命周期中期的情况下,不但Xbox360+PS3的销量高于PS4+XboxOne,第七世代软硬比也远高于第八世代。

现在我们做一道简单的算术题,假设两个世代总销量相同,现在PS3和Xbox360分别售出500万台与1000万台,此时PS3实体软硬比为7.8,Xbox360为8.9,PS4售出1000万台、Xboxone售出500万台,同时PS4实体软硬比为6.65,XboxOne为6.5(采用实体版销售比例而不是数字版的原因是Xbox商城销售比例未知),每销售一份可获利27刀(通常来说,在传统实体店销售一份60刀的游戏分成为发行商27刀、零售商15刀、平台权利金7刀、库存成本7刀、物流以及生产成本4刀)。

那么第七世代阵营总获利为37亿5300万美刀,而第八世代为26亿7300万刀,加上数字销售内容获利13亿5000美刀(在数字分发平台,例如Steam,销售一款同样的游戏平台抽成比例则在30%-35%左右,PSN和Xbox商店分成比例目前没有公开数据),合计40亿2300万刀美刀。

可以看出在数字销售加成的情况下,虽然销售比例仅占到七分之一,但是因其远高于传统销售模式的利润率,七分之一的销量就占比达到净利润的50%。不过这个算式中忽略了第七世代高于第八世代同期的硬件销量等因素,并不精准。只是考虑到第七世代平均制作经费要远低于第八世代,在主机游戏市场的利润率仍然是显著下滑了。

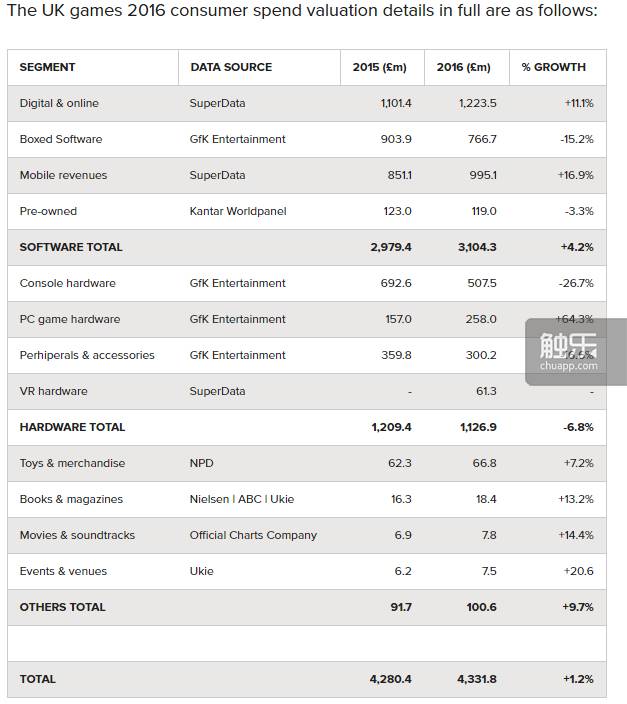

以欧洲第三大游戏市场英国作为实例,游戏市场销量增长率已经相当缓慢乃至停滞,从上图也可以看出来实体版销售同比下降15.2%,数字与在线游戏(包括网游)同比增长11.1%。

英国游戏市场增长率

因为每个月市场消化的游戏数量稳定且有限(黑五例外,每年圣诞季一般都是全年销售额的一半左右),宣发费用相对固定(厂商预期较高的游戏依然会投入远高于市场平均值的宣发费用),那么开发费用+广告费用+店面抽成+游戏厂商权利金就构成了主要成本,而开发商主要收入来源依旧是游戏销售收入。

在算上网游市场的情况下,数字增长还是还是低了4.1%。即使在数字版不用计算零售、库存、物流等成本的情况下,数字版单份实际利润虽然要高于传统的实体版游戏,但依然无法磨平这份亏空。

可以说英国作为欧洲第三游戏市场,其增长率基本停滞,市场增长基本依赖于手游的增长。

从工坊到工厂

成本的增加和开发周期的变长,再加上业界在图形技术上激烈的军备竞赛,使得中小厂商纷纷退出3A市场竞争。3A级开发商从2008年的125家削减到2012年的25家,但这些残存的25家工作室却要比2008年的平均规模大4倍左右。

因为大厂间的图形军备竞赛,技术力的门槛节节升高,同时,在技术力、人力密集的游戏开发产业中,人员的资金压力显然又是最为重要的一环,资金带来的周转压力以及市场的增长乏力导致资本出逃,大厂近几年纷纷开始做手游。传统大作获取投资越发困难,直接大幅提升了原有的制作难度。

以《古墓丽影》为例,开发团队早期也是英国小型团队,后来由于工作量持续上升,导致团队高速扩张,终因管理与制作进行没有跟上,导致解散,后续开发移交新团队水晶动力。

现代3A游戏开发最大的难点就是游戏规模增长、导致工时持续增长,继而导致了工作室人数的持续增长,而开发人员数量的增长又会带来开发预算的增长,而根据宣发费用一般为开发费用的两到三倍,又会导致宣发费用的持续上涨。并且宣发又存在边际效应,成倍的增长并不会带来游戏销量的成倍提升……总的来说,一切都越发吃力,但效果却并不讨好。

与之成为鲜明对比的就是如今热火朝天的手机游戏,在手游业中制作费用超过百万美金便可称为大作。与主机平台的3A游戏制作成本千万美金起跳相比自然是不在一个量级上。但是2016年的数据却显示,手游业用自己400亿美金的收入成功地超越了零售和下载版份额分别为260亿和66亿的主机游戏业。

这一切都发生在iPhone诞生后的短短10年间,如果开发预算的上升和入门门槛的增高意味着每个行业走向成熟,那么,主机游戏业与移动游戏业的相争实在是有些“本是同根生、相煎何太急”了。

破局之锤

以上严峻的现实犹如一圈围墙,不断缩小着业界残存工作室的生存空间。在如此严峻的业界现实之下,各大工作室与开发商纷纷寻找一切能够打破这道围墙的方法。

其中之一就是单机网游化,单机网游化的道路虽说在LAN聚会年代的《Quake》《Doom》等作便已成雏形。但是此后除了DICE的《战地》系列以多人为主打外,便很少出现过类似的游戏。随着时间的流逝,服务器成本下降,网络和主机服务的日益成熟以及各种压力的来袭,主机市场上逐渐诞生了各种各样的网游化游戏。

育碧医生可以说是这些网游化游戏开发商的领头之一,在2012-2013年底就立项了在当时业界并不多见的网游化单机游戏,也就是我们现在所了解到的《幽灵行动:荒野》《彩虹六号:围攻》和《汤姆·克兰西:全境封锁》。其中《幽灵行动:荒野》目前生死未卜,《汤姆·克兰西:全境封锁》在初期取得了商业成功后,因为种种原因被玩家们唾弃,但随着1.4版本的到来似乎又焕发出了新的生机。

在线人数不断下降的《幽灵行动:荒野》

而《彩虹六号:围攻》在初期遇到了一定挫折后,随着制作组的不断努力更新,也在运营一年后逐渐受到玩家们的好评。

这三款游戏不管是凤凰涅槃的《彩虹六号:围攻》,或是目前差强人意的《幽灵行动:荒野》,亦或是不知未来通向何方的《汤姆·克兰西:全境封锁》,都有一个共同的特征,那便是这些游戏的多人要素占据了相当大比重的比例。《彩虹六号:围攻》和《汤姆·克兰西:全境封锁》甚至相比传统的单机游戏,更像是传统定义中的Online网游。

虽然从某种意义上说,这些先行者除了《彩虹六号:围攻》以外并不优秀,《汤姆·克兰西:全境封锁》商业市场上的成功极度依赖于育碧良好的包装和在广告市场上的巨量投放;《幽灵行动:荒野》则是既不叫好也不叫座。三记重锤,一个没了后劲,一个慢慢敲才在围墙上敲开了一个小孔,而《幽灵行动:荒野》是完全没砸上去……

在凭借强势IP“汤姆·克兰西系列”的情况下取得一胜一未知一败的成绩并不值得夸赞,但这些多人化的单机到底是有着怎样的魔力来让育碧甘愿一笔又一笔地掏出钱财来呢?

让我们先来看一组数据:

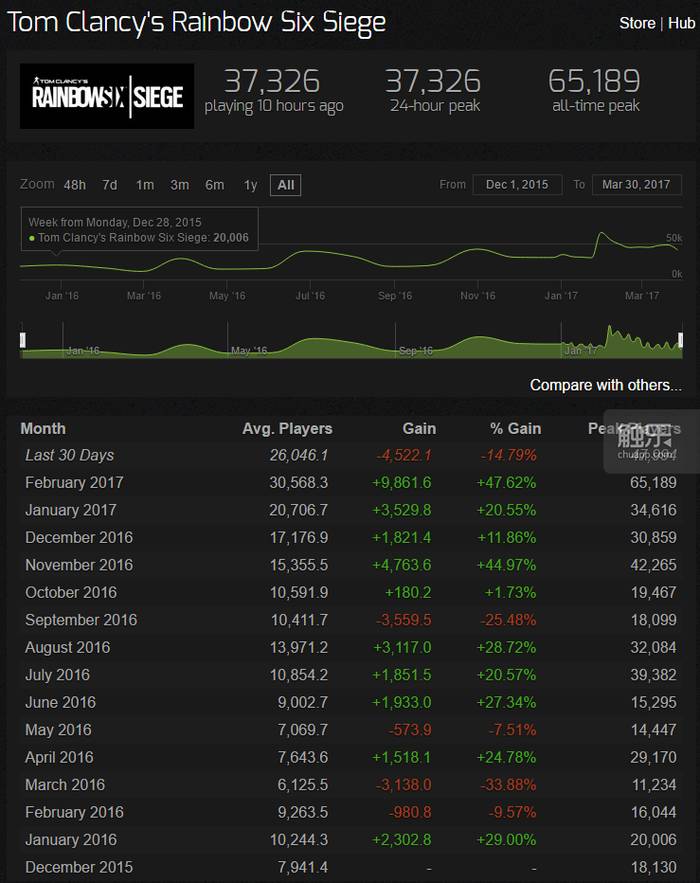

《彩虹六号:围攻》的首月活跃7941人,流失率约为57%,但是随后的一年零四个月内,其月均活跃人数不断增长在2017年3月达到了65189人,同比2016年3月(16044人)增长了400%。

《彩虹六号》持续增长的玩家数

需要说明的是,《彩虹六号:围攻》这样运营一年后人数比首日开服高出400%的例子是极其罕见的,没有可复制性,这里也仅仅是作为汤姆·克兰西IP游戏进行对比。

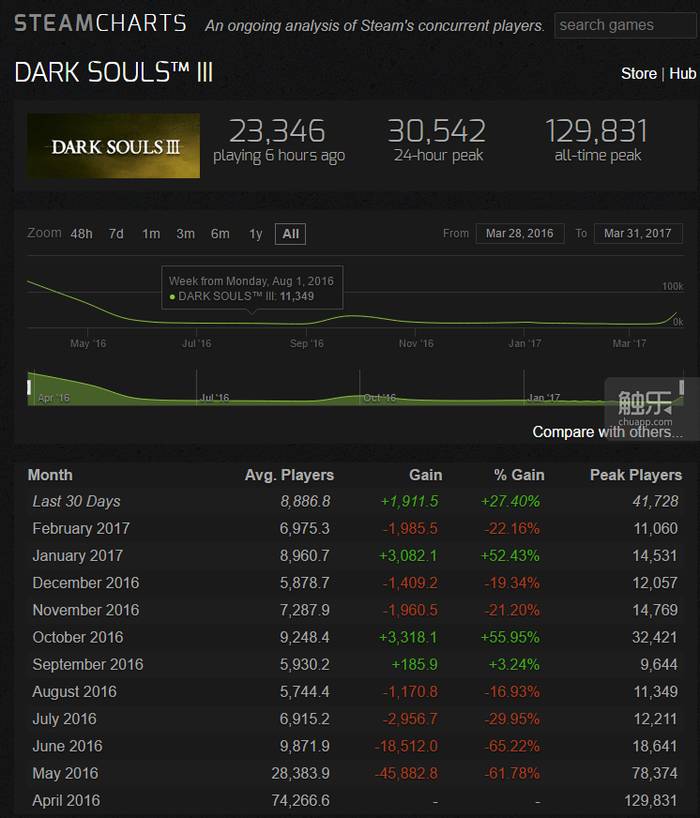

这种月月人数都在增长的游戏让人很难相信是买断制+全DLC免费配信的,一般来说传统3A会在首日迎来在线人数的最高峰,随后逐步下滑。例如,《黑暗之魂3》首月7万4,此后一路尿崩式下降,下降率为61.78%。即使是这样一款极其优秀的作品仍然免不了活跃度的迅速下降。

《黑暗之魂3》的玩家数量

而作为对比的《汤姆·克兰西:全境封锁》,即使在口碑遭遇滑铁卢的情况下,其流失率依旧与好评连连的《黑暗之魂3》不相上下。哪怕《黑暗之魂3》的平均通关所需时间远超一般欧美一本道式游戏,并且长期在各种视频网站与游戏交流群中保持着良好热度,仍然不敌《汤姆·克兰西:全境封锁》。

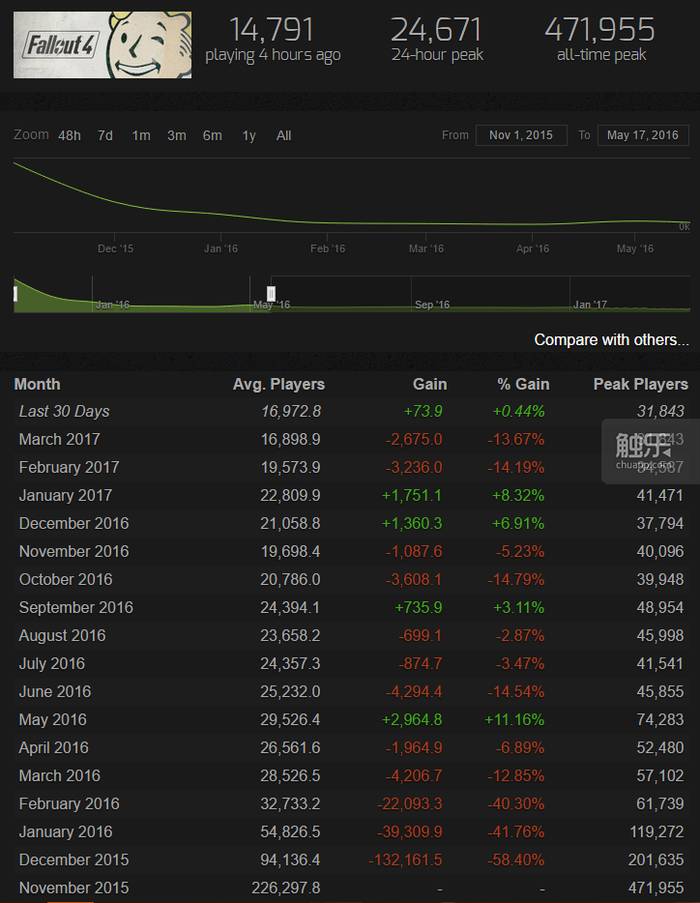

更重要的是,这并非个例,《辐射4》等传统大作流失率并不比黑魂低到哪里去了,甚至《巫师3》的流失率也只不过是比《汤姆·克兰西:全境封锁》好上3%而已。

比较有代表性的传统单机大作《辐射4》,首月流失率也仅仅是略好于《汤姆·克兰西:全境封锁》

好评如潮的《巫师3》流失率也只不过是比《汤姆·克兰西:全境封锁》好上3%

从以上对比可以看出来,传统大作的流失率非常可观,首月普遍可达50%的流失率,而个别口碑不佳的游戏更是可达80%流失率。

这时候可能就有人会问,这不是买断制游戏吗?何来流失率一说呢?

虽然买断制游戏不存在着流失率的问题,但对于成本日益升高的今天,游戏销售市场早已稳定,以往的经验是发售前两周的销量占据了一款游戏销售量的绝大部分,而在成本日益上涨、传统实体游戏销售量日益降低的情况下,能否稳定而有效的长卖在某种程度上甚至决定了厂商能不能回本。

很多口碑跌倒地心的游戏能回本全靠广告欺诈来弥补游戏质量上的缺失。《汤姆·克兰西:全境封锁》和《黑手党3》就是个好例子,所不同的是《汤姆·克兰西:全境封锁》的缺点集中在中后期内容缺失以及外挂管控不力,问题爆发时已经过了销售量顶峰。而《黑手党3》则刚发售就迅速爆出各种问题,严重影响了销量,高达80%的流失率和爆炸的口碑至今也没有逆转。

高达80%的流失率和爆炸的口碑至今也没有逆转

那么我们再来看看,与转化率直接挂钩的谷歌搜索热度又是如何呢?

《看门狗2》《耻辱2》和《杀出重围:人类分裂》2016年8月搜索热度

2016年9月搜索热度

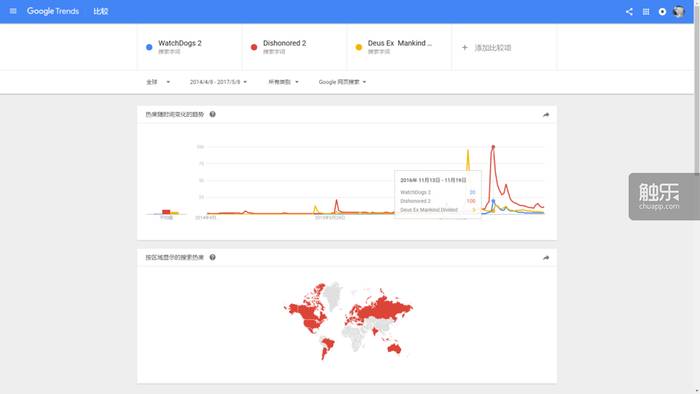

2016年11月搜索热度

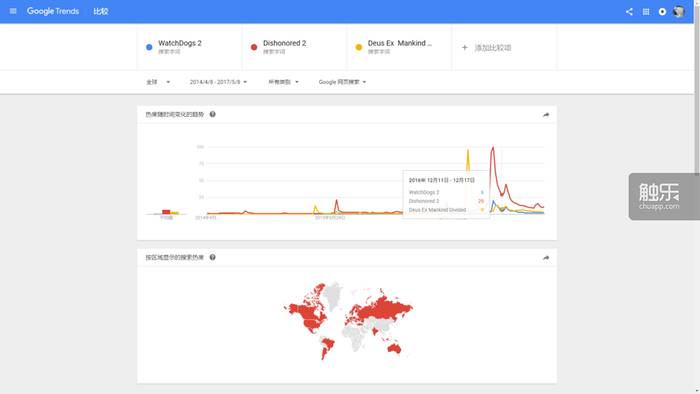

2016年12月搜索热度

在谷歌搜索热度方面可以看出同样是在发售前迅速进行攀升,在发售时达到顶点,一个月左右下滑至正常状态。从以上四张图可以看出来传统单机作品很符合“发售前预热-发售时顶峰-发售后热度下降”——这一与我们认知相符合的曲线。

大家可以回忆一下某款大作要发售前是不是一堆人说买买买?然后发售了大家开始讨论这些游戏,而热度可能维持一到两周大家就不会再讨论了。也正因如此,难以产生二次传播,去促使更多人购买。而最近慢慢出现的一些以多人联机为主打的游戏并不是这样。

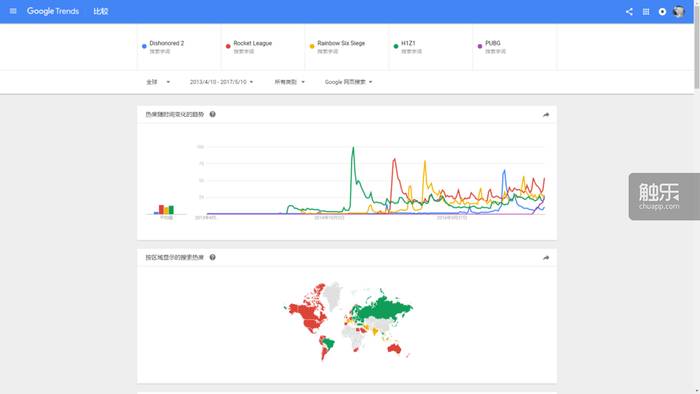

《绝地求生大逃杀》《H1Z1》《彩虹6号》《火箭联盟》和《耻辱2》的搜索热度对比

这张曲线图对比下来就非常令人玩味了,以《耻辱2》的数据作为例子,《耻辱2》发售于2016.11.11日发行,而搜索热度在2016.11.13-19号达到顶峰为66(以《H1Z1》在2015.1.18-24日所达到的最高搜索热度为100)。

可以看出来的是在13-19日的为期七天的期间中。曲率有明显降低,增速放缓,随后剧烈下滑。作为传统3A代表作品,《耻辱2》的曲线特征正如上所说的一样宣传预热阶段开始上涨,首周达到顶点,随后不断下滑。

但多人联机游戏并非如此。

《彩虹六号:围攻》在2015.11.28发售,与传统3A一致的是,同样是发售前预热,首周顶峰,在2015.11.29-12.5号达到了目前周期内最高搜索热度为81。但是之后的热度曲线可就是天差地别了,在2017.5.7-13日这一周内的《耻辱2》的搜索热度为11,略有回升,此时仅仅离发售日过去了181天(2017.5.11),与最高的搜索差别近六倍。而运营了530天(同上)的《彩虹六号:围攻》的热度则是31。

我们可以看出来传统单机游戏在流失率方面相当可观,其带来的负面影响就是热度的迅速下滑,导致新增购买降低。同样,前文提到了实体销售市场衰退而数字版总销售量弥补实体销售量较为困难,这就导致了市场消化量不足。在原来可能首周热度所带来的销售额足以回本+赚取相应的利润,但是现在由于成本的上升已经无法或者说很困难才能做到。

但是我们同样了解到的是多人3A在留存率和持续热度上有着显著优势,这些优势可以让厂商们花费更少的营销预算来降低总成本,通过长期的销售曲线协助获取更高的利润。而这些利润让厂商有更多的底气去做新IP而不是坐吃山空。

附加值与新媒体

根据前文我们了解到一款游戏的收入分配是:实体销售额 -(开发费用+广告费用+店面抽成+主机厂商权利金+库存成本+物流生产成本)=利润;数字版则是:销售额-抽成-广告费用(与实体同享)=利润。多人在线游戏长卖的优势可以有效的增加长期销售数量来增加厂商所得利润,那么多人在线游戏对比传统单机游戏只有这一个优势吗?

《彩虹六号:围攻》实体版

《彩虹六号:围攻》数字版

我们可以看到在不管是传统电商还是实体渠道的实体游戏盘一般为通常版游戏,而限定版则是附带季票和一些小道具。而微交易性质的数字内容是不包含在内的。

如果让我们以《彩虹六号:围攻》为例:

让我们以《彩虹六号:围攻》为例

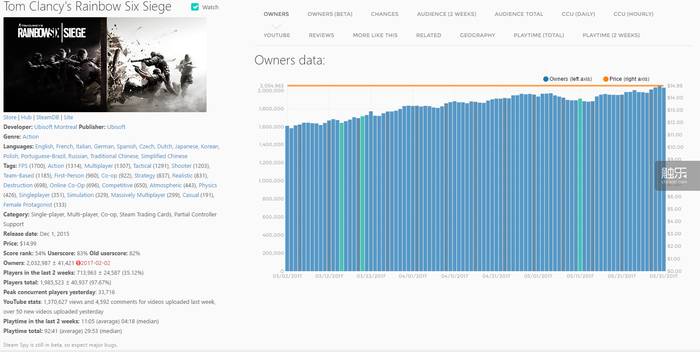

《彩虹六号:围攻》在Steam销售数为2032987,在Steam的评价数量为60411,约为34份游戏对应一篇评测。而收费DLC/微交易内容(不包含机票)合计是3122份评测,也就是说销售了106148份DLC。这些内容不管在任何平台都只能以数字形式购买的。

正如我们之前所说。数字版游戏虽然销量仅仅只有传统实体销售渠道的七分之一。但是利润占比远高于实体渠道所销售的游戏占比。《彩虹六号:围攻》不仅仅通过免费配信DLC地图和角色来保证非机票玩家体验内容的完整性,同时也在利用免费配信带来的用户粘度提供大量微交易内容(毕竟没人想把武器给电脑看呀),从中获益颇丰。

全境封锁的DLC,别问我3122份评测怎么出来的,手数的

各式各样的数字微交易内容依托多人在线游戏有效地提升了厂商的单份利润率,在传媒方面他们也在积极面对移动端带来的冲击。其中最受瞩目的,莫过于直播和KOL(意见领袖)的兴起,它们不仅仅冲击了传统营销模式,也为主机游戏带来了新的机会。

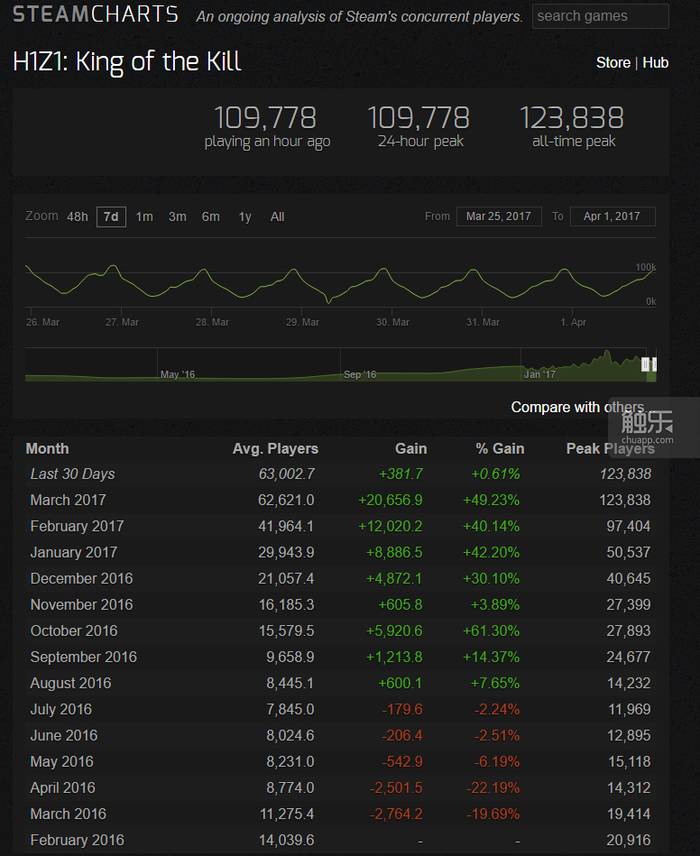

在今年1月一篇名为《全世界的喷子都在这个脏游戏里了,老外不会说中文“草你吗”简直就没法活》的爆款文章迅速火遍全网,随后中国玩家们纷纷购入这款游戏,对着外国人说“SAONIMA”,其病毒式的传销迅速使《H1Z1》的在线人数增长率力创新高。

爆款文章后,H1Z1玩家人数增长

这就是一次主播与KOL们的狂欢,也证明了他们的传播能力。那么,什么样的游戏才能满足主播和KOL们呢?我们从他们播出的游戏中不难看出,直播网站热门游戏的统一点在多人在线与强对抗游戏,与传统3A游戏完整的情绪流体验不同,直播的性质决定了不能播放高准入门槛的游戏与需要大量铺垫的剧情向游戏。

主播们需要快节奏与快速带入情绪流的游戏,这个时候网游的优势就显现了出来,网游先天具有快节奏,强对抗的特性,同时更新内容较多,也为持续游玩带来了可能性。快节奏、强对抗、持续更新的内容以及现在各种火爆的电竞比赛都能持续引流。这同样也是为什么很多游戏采取不断更新DLC的机制,而不是按照传统做法去推出续作的原因。

那么为什么现在育碧采用纯网游来进行新形势的3A游戏探索就可以理解了:

投入高,资金大,很可能这个月度市场消化量都消化了这款游戏,仍旧难以回本——更何况完全消化是不可能的;在首月乃至首两周过后,游戏热度的迅速下降又会导致新增购买量困难;持续的广告在此后也会出现边际效应以及资金压力。

而只有通过网游化,互联网时代的优势才会格外明显,玩家自发传播带来持续性的热度,加之现在主播和KOL们所代表的新生媒体带来自发性报道与直播,传统“单机大作”走上在线化+可持续更新之路也并非是不可理解的了。

结语

从计算机诞生至今也不过短短七十年,在这风云激荡的七十年中我们从大型机走向了兼容机再走向移动端。而游戏机从四十年前由雅达利2600确定的手柄、卡带、机体这一套基本要素后几无变动,在日新月异的计算机界可以说是老古董了。

随着电子游戏业的发展,游戏机这个游玩平台不管是在营收、规模乃至部分制度方面已经相比PC、移动端有些落后。在PC网游与手游赚得盆满钵满的游戏市场中,主机游戏的存在已经是一个奇迹。我们无从得知单机网游化的路线今后会通往什么方向,但面对新的市场环境与挑战,主机厂商们没有坐以待毙,这一点,仍然是值得庆幸也是值得去期待的。

作者丨 Shikinami-Asuka

绽放于东京的夜色之下

丨发送关键词查看精选文章丨

评测丨记录丨盲人丨街机丨神游丨纪实丨三和丨小学生丨人物丨幕后丨怀旧丨独立游戏丨黄油丨非洲人丨或者随便一个词碰碰运气。