点击上方“腾讯科技”,选择“置顶公众号”

关键时刻,第一时间送达!

文 / 吴廷华

微信公众号 / 长信基金渠道服务

但凡超额收益,必有高深壁垒

——《巴菲特的护城河》读书笔记

引言

时间是好公司的朋友,长期能够获得超额回报的好公司,能够随着时间的推移,通过股价反映其超越市场大盘的能力。优秀的公司必然有其过人之处,来抵御竞争对手的冲击,维持其高额回报。巴菲特1993年在致股东的信中,首次提出了“护城河”概念,而后也多次在股东信和年会中反复提及“护城河”,足见其对于投资的重要性。晨星公司研究主管帕特多尔西这本《巴菲特的护城河》让我们全面深入的了解股神的护城河理念,为挖掘长期投资的好公司指引了方向。

01

什么是护城河

经济护城河指,企业抵御竞争对手对其攻击的可持续竞争优势。

我们的生活中有着很多鲜活的案例:去年初1000元的贵州茅台最近又涨价了,比其他的竞品卖得贵好多;微软操作系统的新版本有时候会修改的面目全非,让人大跌眼镜,但是还是得用,而这种情况已经持续了将近20年;不管是90后还是60后,谁现在手机里没个微信的话一定会被人当做火星人;沃尔玛在过去几十年,把他的零售店开到了世界的各个角落……

02

为什么要研究护城河

从实业投资的角度看,企业经营的目的是为了赚钱,而且企业家每天都在致力于让自己的企业能够赚更多钱的。股票本身是企业的部分权益,股票投资和实业经营本质上应该是一样的,从长周期的角度看,我们投资应该寻找能够长期获得超额收益的企业。而资本的天性是寻求回报率高的领域,竞争会拉低回报,因此要想长期获得超额回报,必须要有牢固的护城河,也就是持续的竞争优势。

高投资回报率(ROIC)是超额收益的源泉,在不考虑杠杆的情况下,ROIC是公司的长期可持续增速,而可持续的高ROIC来自于可持续的竞争优势,也就是企业的“护城河”。

1、高投资回报率(ROIC)是超额收益的源泉

考虑下面三种理想化模型下的生意A、B、C:

生意A:假设在一个容量几乎无限的市场,A公司生产一种具有他人无法提供的产品,初始投资1000万(全部自有资金),净利润400万,A公司每年都将全部盈余投入到扩大再生产中,且不进行任何外部融资,那么企业的净资产和盈利都可以保持40%的复合增速,10年之后,公司的净资产变为2.89亿元,净利润1.16亿元,净资产和净利润累计增幅为28倍。

生意B:假设在一个容量几乎无限的市场,B公司生产一种具有他人无法提供的产品,初始投资1000万(全部自有资金),净利润200万,B公司每年都将全部盈余投入到扩大再生产中,且不进行任何外部融资,那么企业的净资产和盈利都可以保持20%的复合增速,10年之后,公司的净资产变为6200万元,净利润1240亿元,净资产和净利润累计增幅为6.2倍。

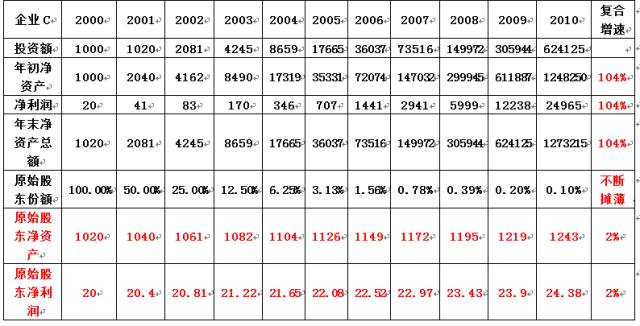

生意C:假设在一个容量几乎无限的市场,C公司提供一种无差别服务,初始投资1000万(全部自有资金),每年可以创收1000万,净利润20万,该公司每年年底以公司自身净资产规模的金额获取外部追加投资,股权稀释一半,投入到扩大再生产中,那么企业的净资产和盈利都可以保持104%的复合增速,10年之后,公司的权益净资产为1243.37元,权益净利润为24.38万元,净利润累计增幅为22%。

从上面三个例子可以看到,把时间拉长,高投资回报率公司其净资产和净利润的累积远远超过普通的公司,超额收益超乎想象,这充分体现出复利的巨大威力。同时,低投资回报率的生意,即便通过外部融资取得极高的复合增速,但是其内在价值是很难改变的。

2、可持续的高ROIC来自可持续的竞争优势

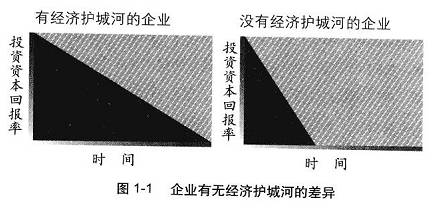

根据杜邦分析公式:ROE(净资产收益率)=销售净利率*资产周转率*权益乘数,高ROIC/ROE必将导致竞争,资本的天性是寻求回报率高的领域。要么通过价格战拉低整体盈利水平直至社会平均回报,要么分流原有企业的市场份额,使得周转率降低。因此,要维持高ROIC,必须要有牢固的护城河,也就是持续的竞争优势。(下图阴影部分就是企业所累积的回报总额)

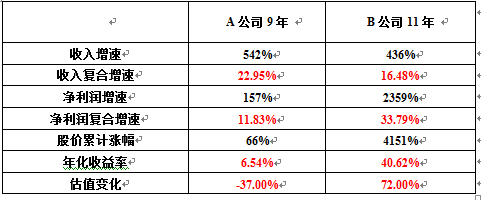

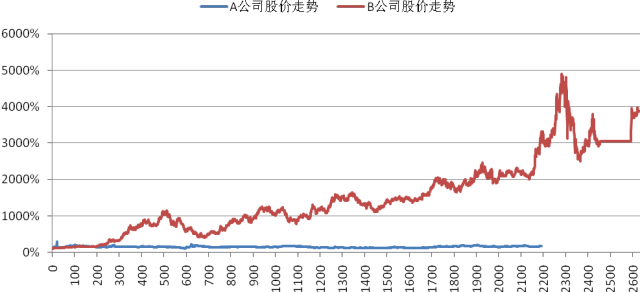

也许上面的例子太过理想化,也比较偏静态,那再看两个A股上市公司的鲜活范例,将A公司9年的经营情况及股价走势与B公司11年经营情况及股价走势作对比。

数据来源:WIND资讯,企业年报

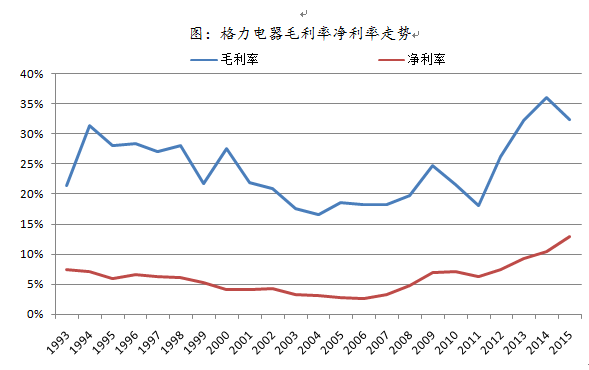

A公司所处的是一个新兴行业,收入增速明显快于B公司的收入增速,但是盈利增速却差很多,主要原因就是在于行业没有太高的进入壁垒,因此不停地有新进入者,行业持续价格战,从而拉低了其毛利率和净利润率,纵使收入增速更快,但是投资回报率却持续下行,其股价的走势也非常一般。而B公司虽然收入增长慢一些(16%的收入复合增速即便在目前经济低增长时代也不会被人当做成长企业),但是由于龙头企业之间座次已经排定,竞争格局稳定,少有恶性价格竞争,其产品单价是持续提升的,使得毛利率和净利率双双提升,从而创造了比收入快速增长的A公司高得多的回报率。

有趣的是,A公司和B公司共同有一个相同而伟大的名字:格力电器。A公司是1997年到2005年的格力电器,这个阶段空调是一个新兴行业,但是在空调行业群雄并起的春秋时期,价格战持续拉低利润率;B公司是2005年-2016年的格力电器,这个阶段空调行业已经完成了洗牌,龙头公司格力美的等在产品、品牌、渠道、规模上都拥有显著的竞争优势,新的企业再也无法进入,行业集中度持续提升,龙头公司也通过产品结构持续提升利润率。(后期因为大宗商品价格持续下跌,这种趋势被加速放大)

数据来源:WIND资讯,企业年报

03

护城河的分类

1、真假护城河

有一些似是而非的竞争优势看起来好像是护城河,比如优质的产品、高额的市场份额、卓越的管理。过硬的品质是必要条件而非充分条件,也许在耐用消费品和工业品行业这是个重要的优势,但是在某些领域比如快速消费品,优质似乎很难定量评价,品牌和价格好像更重要;高的市场份额大多数时候会拥有规模优势,但是份额是个结果,并非一成不变,更不是护城河本身,否则我们20年来在工程机械等领域的国产替代根本无从谈起;赛道和马匹比骑师重要,管理者不是不重要,但是管理水平更多是后验,我们“很少在商业媒体上看到‘未来十年管理奇才’的预测”。

真正的护城河:竞争对手难以复制的竞争优势。比如无形资产、转换成本、网络效应、成本优势、规模优势。护城河也并不是一成不变的,而是需要动态跟踪的。

2、无形资产

能够形成护城河的无形资产包括品牌、专利、法定许可。

(1)品牌的核心是要能够占据心智,创造溢价。

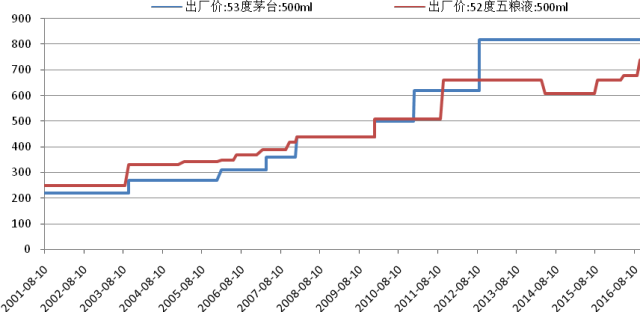

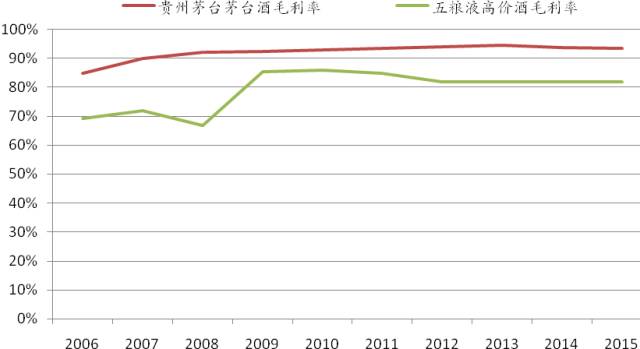

同样是钻戒,就有人专门飞到香港去买蒂芙尼的钻戒,而不是街边的普通钻戒;准女婿第一次上门去好酒的老丈人家,必然是带上茅台或者五粮液,二锅头的话那说明是想分手;都是水,农夫山泉卖2块钱,可乐旗下的冰露只能卖1块钱;凉茶市场,据说降火成分最多的是和其正,不过这个老三被王老吉加多宝远远甩在身后,还成为了龙头争霸的最主要受伤者;巅峰时期的锐澳定价比直接竞争对手冰锐高了那么几毛钱,但是销量是冰锐的2倍以上。

品牌一定是有商标的,但是商标却不一定能够成为具备护城河的品牌,能够成为护城河的品牌有一些特点可循:品牌的核心是占据消费者心智,对消费者来说买的是产品,更是商标;不创造溢价的品牌都是耍流氓;有溢价还得有市场份额。二锅头也有1000元以上的产品,但是这并不能说明其品牌力比茅台强,因为从量来看根本微不足道,份额很低。

由于消费者往往先入为主,从而品牌的先发优势也比较大,后进者要追赶是存在一定难度的,但并不是完全不可能。从财务报表验证的角度,产品价格、毛利率(毛销差)、市场份额与竞争对手的对比都可以用来对是否存在品牌进行验证。

数据来源:WIND资讯,企业年报

凡是被山寨的品牌,都应该高度重视。李逵名声大了之后,会有无数个李鬼出来,不过没有一个李鬼可以成为李逵,反而是替李逵壮了声势。一个新生的爆款品牌,在面临山寨的时候,正好是实力的最好体现,表面看好像竞争格局恶化了,实际上被山寨的品牌已经立于不败之地。

品牌是有品类基因的,有一些品类天然就很难品牌化。比如农产品、大宗商品原材料,这些品类产地的属性比品牌更重要。

谈到品牌,不得不说到定价权。定价权是一个比品牌更为宽泛的定义,品牌往往体现在同业的竞争对手之间,而定价权不仅在竞争对手领域,还包括产业上下游。比如白酒企业大多要求经销商提前打款给酒厂,先款后货,对消费者还能持续的提价;地产、家电龙头往往能够压低供应商价格,占据大量预收款和应付款;前段时间出现了电影发行方给院线下跪的情况也是产业链议价能力的体现。

(2)专利:法律的特权总有期限,核心是持续创新

专利权需要当心一些陷阱:专利权总是有限期的,一旦到期,竞争就会接踵而至,仿制药对到期原研药的伤害从来都是巨大的,所以要当心那些把营收利润建立在少数专利产品上面的企业,拥有多种专利和持续创新投入的企业,才有真正的护城河。从财务报表验证的角度,可以检验公司的收入规模、研发费用投入、研发人员数量等。当然研发投入最终得到的产出是存在高度不确定性的,有可能花了一大笔钱最后也没有取得理想的结果,或者并没有构筑起足够的护城河。

(3)法定许可

垄断经营权往往伴随着价格管制,典型如公用事业企业。

3、转换成本

替换原有产品可能需要消耗消费者或者用户的时间、劳动成本、长久习惯、甚至带来潜在风险,从而会形成转换成本。

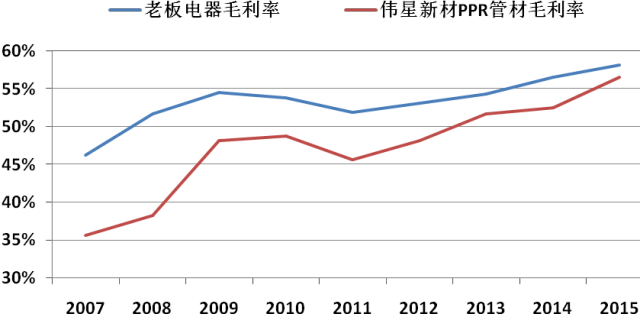

消费者的潜在时间成本和劳动会形成转换成本。新东方常年积累的师资大概率保证了学习的质量,从而在消费者心目中建立了良好口碑,换另外一个培训机构,损失的可能不光是学费,还有宝贵的时间;防水、水管、地板等硬装软装家具是费时费力的工程,万一出问题需要更换的话,花钱不说,还可能要让人脱一层皮,因此消费者会尽可能选择最靠谱的品牌,所谓“花钱买放心”,从而产生品牌溢价。

数据来源:WIND资讯,企业年报

用户习惯会形成转换成本。所谓习惯成自然,打破习惯是很难的一件事,替换原有的习惯需要大量的额外学习时间,比如微软的Windows操作系统、Office软件、Wind终端。

如果更换产品可能带来潜在的风险,那这种转换成本就非常高。比如对稳定性要求极高的系统,又或者存在信息、数据迁移风险的,比如财务系统等。

如果一个品类具有很高的转换成本,那么先发优势就非常重要,这是一对黄金搭档,能够形成非常高的护城河。

要理解转换成本,需要理解客户体验,最好是让自己成为客户,亲自去体验。

4、 网络效应

所谓网络效应,就是随用户人数的增加,产品或者服务的价值提升。

网络效应的核心是“因为别人用,所以我也用”,先发优势突出,马太效应明显。社交和电商的本质都是要聚集,具有极强的网络效应,比如微信、QQ、Facebook,我的朋友都用微信,那我为了更好的沟通,也必须用微信;淘宝天猫、滴滴打车,更多的商家会吸引更多的消费者,而更多的消费者吸引更多的用户。假设现在风投给马云一大笔钱,让他想办法打败自己的天猫淘宝,马云能做到吗?

能够具有网络效应的,往往都能够成为有粘性的平台,有粘性的平台必然是占据用户时间的,而用户的时间是有限的,所以平台的数量不会太多。2015年无数公司都要做平台,听听就好,别太当真,大多数人的手机上可不会装500个APP。

5、 成本优势

成本优势形成的护城河多发生在产品同质化、价格敏感度高的领域。

成本优势有以下来源:工艺流程、区位优势、资源禀赋、规模优势。

工艺流程,这种优势由于会被模仿因此不一定持久。区位优势,尤其是在一些盈利能力不强、有运输半径的短腿产品领域,区位优势造就的成本优势较为持久,但可复制性较弱,到别人的地盘上就不好使了。资源禀赋所导致的储量、品质、良率方面的优势,造就了产品品质或者成本的优势,较为持久。

6、规模优势

大多数行业都是具有规模效应的,规模大的企业具有规模优势,并且可以复制,前面的网络效应其实是一种特例。

制造业的规模优势主要体现在成本端。在采购环节,大规模采购的议价能力较强,能够相对降低部分成本;在生产环节,由于存在固定成本和变动成本,变动的产品销量对固定成本的摊销使得销售规模大的成本更低,从而产生规模效应。固定成本占比越高,规模效应越明显,重资产行业具有明显的规模效应,汽车行业、电子行业就那么几个玩家,其他人进不去,除了技术之外,规模也是重要原因。从财务报表分析的角度,研究固定资产占比、资本开支和折旧,可以了解和印证这个行业的产能利用率是否会产生较大的成本差异,从而导致较强的规模效应。

最关键的并不是企业的绝对规模,而是相对竞争对手的规模!西超联赛有三支豪门球队:皇马、巴萨、马竞,正是因为如此,预测西甲的冠军归属可不是一件容易的事情。广州恒大虽然实力远不如上面三支队伍,但是比中超的其他竞争对手还是强太多了,因此预测中超冠军正确的概率比西甲要高得多。市场竞争也是一样的,啤酒厂商中百威、青岛、雪花都是响当当的大厂,比那些地方品牌不知道高到哪里去了,集中度足够高,但他们相互之间差距并不大,你争我夺掐的很厉害,说好的利润率拐点迟迟看不到;伊利足够大足够好,可是并没有甩开蒙牛几条街,行业需求稍微差一点儿了就是各种促销价格战;酱油行业就不一样了,海天一家独大,活的可好了,那净利率高的让人艳羡。

7、 被侵蚀的护城河:

护城河并不是一成不变的,而是变化的,是需要持续跟踪和评估的。

技术进步可能使得之前的护城河荡然无存,柯达的陨落、互联网对渠道的变更,都是鲜活的案例。国家比较优势对护城河的侵蚀是非常厉害的,诚实管理层积累多年的精细管理造就的成本优势,在劳动力、资源禀赋面前可能不堪一击,记得巴菲特说曾经买过一家制鞋厂,管理层勤奋靠谱,成本控制能力很强,巴菲特买的时候还特别注重安全边际,对价大概是净资产的一半,最后这家鞋厂还是被Made In China撕得粉碎,最终破产。盲目往没有竞争优势的领域扩张,是一种破坏性增长,是削弱企业专注力和竞争力的。

04

从护城河到投资

1、 寻找一尺的栏杆,而非七尺的栏杆

护城河似乎也是有基因的:有些行业天生赚钱,有些行业注定屌丝。比如软件、金融、医疗行业利润率一直就很高,大多数硬件行业的赚钱效应就很差。用ROA\ROE\ROIC这几个指标来评价企业的盈利能力,容易发现赚钱的行业,当然,如果有一个行业能够像前文中的格力电器一样,投资回报率持续提升,那自然是更好不过了。

投资就是要长期投资于具备壁垒的最能赚钱的行业,而不是往那些需要辛苦挣扎也不知道鹿死谁手的行业中去投资。还是格力电器的例子,从后验的角度格力对我们而言是市场选出的幸存者,但是我们如果在1997年面对几百家空调企业,谁能保证我们就能选出格力美的呢,所以那会儿投空调行业可能就是在跨七尺的栏杆,但是2005年之后格局已经足够清晰,这会儿的栏杆就只有一尺了。中国的市场足够大,并没有必要非要赚从0到1的钱,从1到10有足够的空间获得风险更低、确定性更强的回报。

2、管理没有那么重要,但不是不重要

长期而言,结构性的竞争态势比高人一等的经营决策更为重要,因此要投资于强大的业务,而不是强大的团队。巴菲特说“当一个声名赫赫的管理者去应对一个内忧外患的企业,留下的往往是企业的坏名声”。

当然,管理者并不是不重要,很多上市公司的例子都说明,把时间拉长来看,管理者靠谱的企业比那些不靠谱的企业好太多。

3、如何估值

企业价值是未来现金流的现值。面对这些具备护城河的优秀企业,要投资而不要投机:考虑企业值多少钱,而不是能不能涨,两者看似一样的结果,实则不同的过程。

同样是赚钱,结果好就行了,过程重要吗?如果我们身边的一个人2016年赚了1个亿,乍一听感觉太牛了。但是如果告诉你这人赚钱是打赌赢的,赌注是在可以装6发子弹的手枪中放4发子弹,然后对自己开枪,如果没有被打死就赢1个亿,这样还会觉得这人牛吗?过程重要吗?对于把投资作为职业生涯的人来说,过程的重要性在于其必须具有可复制性。

四种估值工具:PE\PS\PB\PCF,企业市值=净利润*PE=销售收入*PS= 净资产*PB =PCF*经营现金流。

企业的本质是为了赚钱,PE估值是核心方法。其他几种估值方法最终都需要转化为PE,无风险利率是企业运作的机会成本,PE的倒数与无风险利率作比较,大致能够得到企业的合理价值区间。高资本回报率的增长优于低资本回报率的增长。

多个估值工具综合使用。

PE适用于盈利能力较为稳定的公司,利润率相对较高,周转率适中的公司。

PS适用于收入变化不大而净利率较低导致净利润变化较大的公司,多发于薄利多销的低利润率高周转公司,典型的如零售企业。

对大多数制造类公司,PB和长周期ROE综合考虑是一个很不错的估值方式,是从实业投资获得收益率出发来考虑问题的,PB/ROE正好等于PE,对于一些盈利能力变化较大的公司,这种方法比PE更容易看清楚公司估值所处的位置。ROE要考虑长期的均衡ROE,并且考虑所处的周期来判断未来ROE的方向;B的变化内生是ROE导致,外生是股权融资。单一 PB适用于金融,以及有重置价值的烟蒂股。

PCF用来考查经营的质量,公司的利润增长到底是拿到手里白花花的现金流,还是仅仅是一堆应收款表象下的纸面利润。还可以把单位产品市值与产品价格结合考虑。

4、何时卖出

买错了,犯了错误;基本面发生变化,买入的理由不再;公司的股价上涨以至于远超其内在价值或者风险收益比大幅下降,比如07年茅台的70倍,虽然至今仍然涨了超过1倍,没有造成本金的永久性损失,但是那个时候的风险收益比明显不高;还有其他风险收益比更好的标的;看不清楚情况下止损卖出,降低风险,等看清楚了再买回来不迟。

5、投资理念

要设定合理的投资目标:盈亏同源,先看风险,再看收益。足球圈有句名言:“赢球靠进攻,夺冠靠防守”,所以现代足球发展至今,后卫一般是4-5个,前锋是2-3个。而在投资界“一年一倍者众,五年一倍者寡”,控制了风险,才能有收益。截至2007年,晨星数据库中的5500多家基金中,只有24家非行业基金在15年时间内实现了15%的年均回报,因此持续年化15%的回报率已是人中龙凤了,这还是在持续上涨的美国市场。一年时间10万炒股到4个亿的故事很美好,做梦的时候梦到挺好,但如果这么定投资目标,那应该先去趟医院精神病科。

独立思考,不要盲目从众。只有建立在独立思考之上的深入理解,才能够避免涨了拿不住,跌了不敢加的情况。

耐心等待。好公司也不是无价的,耐心等待合适的介入位置,这就是安全边际,一方面可以降低投资失误的损失,另一方面增加投资成功之后的收益率。投资中的风险控制就像足球中的防守,防守最重要的是不要丢掉位置,如果防守球员身后大片空档,在没有十足把握的情况下再激进上抢,进攻队员起码有10种方式突破防守,比如传球给3秒后的自己。投资中最重要的是不要买高估的资产从而造成本金永久性损失的风险,否则一次所谓的股灾就能把虚高的股价打回原形,将风险变为损失,估值本身是重要的安全边际。罗马不是一天建成,买入好公司之后也需要耐心等待股价反映公司的成长或者修复,正如有了正确的技战术套路也不可能保证在充满各种偶然性的足球比赛中每场都取得胜利,投资亦然。

6、主动管理者的护城河

看完本书,让我不禁开始思考,作为一个主动管理的投资者,我们自己的护城河在哪里?

超额收益可以来自信息优势和前瞻判断,从长周期的职业生涯来看,哪个可能持续?量化基金在美国占了70%的规模,而在国内只占5%,对于各种短期事件和主题的反映,人类对于股价的反映是否能够战胜电脑?好像围棋大师Master已经给出了答案。

作为主动管理者,长期的护城河唯有通过深入和广泛的研究,提升对于产业的前瞻性分析判断能力,深度是广度的基础,广度是深度的保障。

再往前推一步,持续深入的研究需要依靠健康的身体,乐观的情绪,开阔的心胸,持续的学习来保障。其中,健康的身体是所有要素的前提条件,我们深知复利的威力,而时间就是一个极为重要的前提条件,如果老巴50岁就仙逝了,那么江湖上也不会有他的传说了。

巴菲特有两条最重要的投资信条:“一,不要亏钱(本金丧失的风险);二,记住第一条”;主动管理者最重要的但却最容易被忽略的信条有三条:健康的身体,健康的身体,健康的身体。