作者/红拂女 编辑/吴立湘

一部未开拍的剧,通过转让发行权,就给上市公司带来几千万的收入。这样在电影圈也极少发生的“保底”事件,最近也发生在了电视剧圈。

5月18日,欢瑞世纪发布公告称,其全资孙公司将与悦亨影视联合投资拍摄电视剧《天枢之契约行者》,该剧中欢瑞投资4200万。

公告中写明,该剧的发行工作由另一投资方悦亨影视全权负责。而通过此次联合摄制,欢瑞至少可以获得4200万的税前利润。

资料显示,该剧将于下月初开拍,已定男女主演分别是陈翔、江铠同。一部还没开拍的电视剧却早早能确定4200万的利润?这笔账是怎么算的?

资料来源:微博@影视剧透社V

这不是欢瑞第一次用这种交易方式,去年播出的《麻雀》,同样在联合摄制合同里写明欢瑞将该剧所有收益转让另一投资方千乘影视,换得税后收益1.23亿。

电视剧行业发行资深人士告诉娱乐资本论,能在开拍前就能确定收益,只有两种情况:拿到播出平台的销售合同,或将投资权益转卖给联合摄制方。《麻雀》和《天枢》,应该都属于后者。

欢瑞之所以急于在开拍前就确定收益,和其在与星美联合重组时的业绩承诺紧密相关,欢瑞对星美联合的承诺是:2015、2016、2017、2018年分别实现净利润不低于1.70亿、2.41亿、2.90亿和3.86亿。2015年与千乘影视达成协议后,欢瑞的账上就1.23亿落袋。此次《天枢》已确认的≥4200万的收入,当然也在2017年的账上。

但电视剧行业明明可以通过发行到卫视、视频网站两大平台获取收益,为何欢瑞要急于在开拍前就确认收益呢?这背后,又隐藏了哪些行业痛点?

转让投资权益?

“甩锅”只为快速回笼资金

按理来说,将投资权益转让给另一投资方,欢瑞将无法再享有发行收益,但《天枢》的这一公告中也写明,“除本协议另有约定外,本剧所获发行净收益按照本协议中双方的最终实际投资比例进行分配。”小娱询问了欢瑞董秘办人士有关该公告的事宜,对方表示不做单独回应。

那么,欢瑞说目前已到手≥4200万税前利润究竟从何而来?

小娱请教了不少专业人士,综合的答案是:欢瑞很可能转让了相当一部分投资权益给悦亨影视,悦亨影视先付一笔转让费给欢瑞,自己负责发行,最终双方的发行净收益就按转让后各自的投资比例来分成。

也就是说,欢瑞可以先拿到一笔钱,发行的风险由悦亨影视扛,之后发行顺利的话,发行权益欢瑞也能继续享有。这么看来,这不是一笔对悦亨影视很不利的“霸王条款”吗?

但这不是孤例。同样是欢瑞有份参投、2016年播出的电视剧《麻雀》,在拍摄当年签订的联合摄制合同中,欢瑞将该剧的全部权益转让给了该剧联合摄制方千乘影视,并获得了1.23亿的税后收入。欢瑞对这部剧的投资为4000万,投资回报率高达207.5%。

发行周期长、1.23亿恐成空

但这1.23亿应该并没有兑现。

尽管《麻雀》之后顺利在湖南卫视等主流平台播出,收视成绩也尚属不错,但当年这笔交易仍然引起了较多质疑。共同投资8000万,双方一半一半,千乘影视过去发行的电视剧主要是《活佛济公》《天天有喜》等、以及和本山传媒合作的一系列中等体量作品,也称不上在发行上很强势,为什么会接受这笔显然对自己不利的交易呢?

更重要的是,最初协议中的条件是:千乘影视必须要在2015年12月31日之前拿到该剧的发行许可证,才会履行协议中的承诺,欢瑞的1.23亿才会落袋。

这显然很不现实。发行周期长是行业正常现象,千乘影视过去发行的电视剧作品也耗时不短:例如《橙色密码》拿到发行许可证花了9个月,同期的其他公司发行电视剧例如《武媚娘传奇》(1年)、《少帅》(1年3个月)。

据小娱采访多位从事电视剧发行的人士得知:一部电视剧先走发行流程再拿到许可证是再正常不过的事,甚至有很多剧,临近播出才能拿到发行许可证。“先上车(发行)后买票(拿证)”也是几乎每部剧的做法。

千乘影视是哪里来的勇气,会在《麻雀》拍摄前就签下这样的条款呢?

而且,小娱查询之后得知,《麻雀》的发行许可证在2016年8月才拿到。

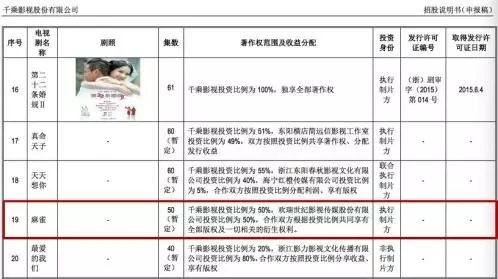

小娱在翻看千乘影视2015年的招股书时也发现,该剧最终并没有按照最初签订联合摄制合同时那样走,双方仍然按照投资比例来分成全部版权和一切相关衍生权利。这笔交易最后一定落实之事仍存疑问,也难怪证监会会在此后一直就此对欢瑞两次询问。

资料来源:千乘影视2015年招股书

即使此次《天枢》的联合摄制合同中没有提到发行许可证的事宜,但行业惯例表明,至少目前该剧的发行并不是十拿九稳的,即使前期发行到平台都已顺利完成了,但这张许可证还在路上,小娱也没有在总局的官网上查到这部剧的许可证消息。

而之所以会放弃更大的收益,连续采用这种转让权益、提前确认收益的做法,也许还是因为欢瑞在借壳星美联合上市之后,需要严格完成每年的业绩承诺所致。电视剧行业的发行周期长、回款慢众所周知,但业绩承诺却严格按照每年的规定来完成,欢瑞必须要尽快回笼资金。

发行平台回款慢、欠款多

要“生钱”只能想别的招?

电视剧最主要的收入应该来自对平台方的销售款,为何欢瑞会急于提前确认收益呢?当然是因为平台方回款慢、欠款多。

据娱乐资本论此前采访了解到的信息,目前电视台在播出前会先付出品方合同金额的10%左右的定金,播出后会按照收视率付30%~50%,而播完后再根据整个播出情况付30%~40%。

但也有行内人士直言不讳地说,目前收视对赌仍然是较普遍的情况,如没能达到卫视方提出的较高的收视成绩,尾款大约会被拖10%,最多可高至20%。

另一方面是,视频网站的普遍预付比例通常在30%左右。这一数字看上去比卫视要高,但实际情况是,视频网站的“烧钱抢剧”仍在长期鏖战,单一项目回款的周期很可能会比卫视更长。

另一公司嘉行传媒2016年的年报中就显示,该公司在乐视网的应收账款高达9000余万,虽已在年报披露前回款了2800万,但仍有6000多万未回款,账龄在1年之内。

电视剧《亲爱的翻译官》

唐人影视2016年的年报也显示,该公司该年度的应收账款往来客户中,其中一家是合一网络技术(北京)有限公司,这笔3420万的欠款应是当年优酷播出、唐人投资出品的电视剧《仙剑云之凡》或《青丘狐传说》的部分销售款,账龄同样在1年之内。

“优酷连我们公司都还欠着几千万呢。而他们已经是视频网站里回款能力最好的了。其实这也是行业正常现象。”另一位不愿透露姓名的某公司制片人告诉娱乐资本论。

慈文传媒此前在2016年12月披露了与爱奇艺签订了某网台联播剧的合作协议,该合作协议涉及金额高达2.68亿,被业内公认是网剧《爵迹》的销售款,但该收入将在2017~2018年才确认,一方面固然和会计原则上确认收入需要取得《发行许可证》并确认完成购销时有关系,另一方面也说明电视剧行业的还款周期确实较长。