导读:1月外储跌破3万亿“名义关口”,但降幅其实有限,背后有“趋势性因素”支撑,未来一段时间可延续;外占稳定、经济企稳、信贷“高烧”,央行有继续释放紧缩信号的可能,重启正回购不是“天方夜谭”, “零星”正回购与“天量”净投放回笼其实并不矛盾。

1

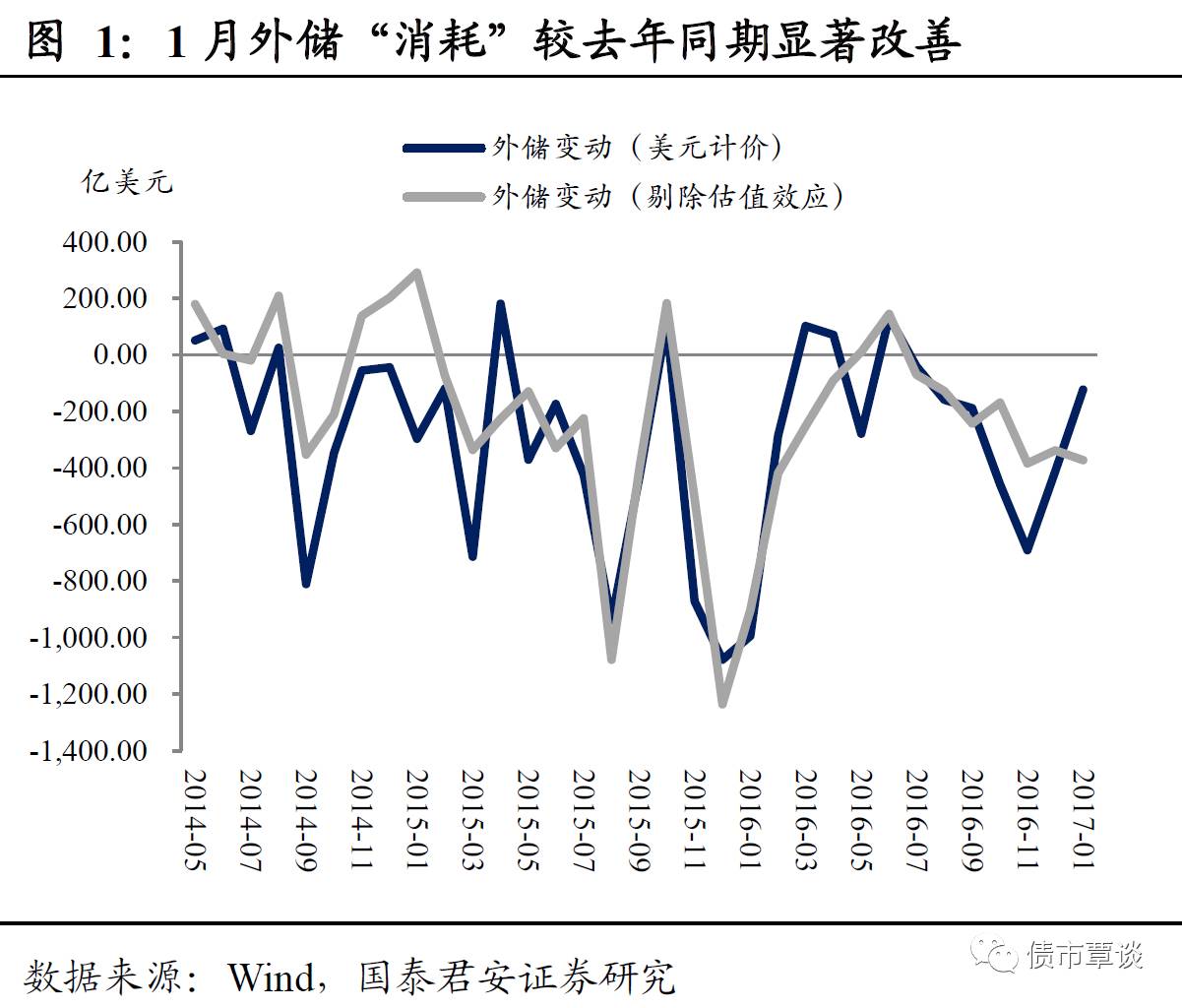

月外储降幅收窄,资本外流“旺季不旺”。

央行昨日下午公布的数据显示:以美元计价,

1

月末央行外汇储备余额

29,982

亿,环比

2016

年

12

月下降

123

亿美元。虽然外储跌破

3

万亿“名义关口”,但实际意义不大;更应该看到的是,外储降幅较前值(

410

亿美元)继续收窄。一般来说,岁末年初是购汇活动的“旺季”(

12

月贸易购汇需求较大,

1

月个人购汇额度更新),但从

1

月的外储变动数据看,“旺季”并不“旺”。

1

月外储仅下降

123

亿美元,即使剔除“估值效应”的贡献(约

250

亿),实际外储消耗也不超过

400

亿美元,与

16

年同期的情况相比(剔除“估值效应”下降约

900

亿美元),几乎是“天翻地覆”的改善。

为何

1

月外储降幅甚微?

最

直接原因当然是人民币贬值势头出现了阶段性的逆转。在一片悲观情绪中,

1

月汇率意外“开门红”,应当说超出了大部分投资者的预期;但价格只是供求关系变化的“表象”,驱动供求逆转的力量又来自何处呢?

“临时性”因素固然存在。

不可否认的是,

1

月外储基本企稳有“临时因素”的功劳。首先是春节假期的影响。

2017

年春节假期提前到

1

月,一定程度上对购汇需求形成了抑制(例如银行工作日减少,企业进口需求下降等);第二是“热钱”集中外流效应消失。

2016

年初恰逢汇率预期逆转之际,漫长升值周期中积累的热钱出现了集中出逃的情况,当然,这种力量是渐弱的;从外债余额的情况看,似乎从

2017

年三季度就基本出清。因此,相比

2016

年初,这一因素未再发挥作用。

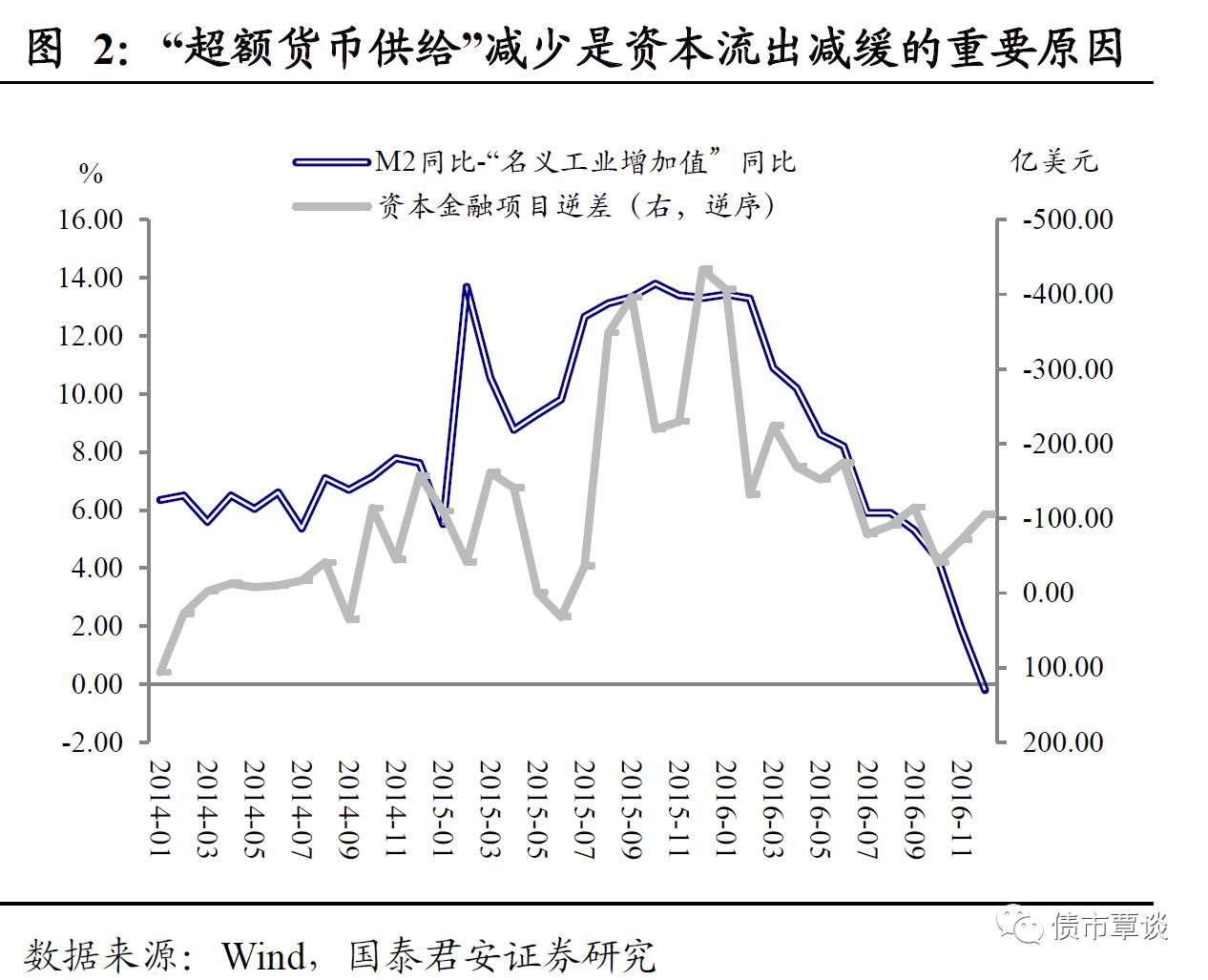

但更重要的是“趋势性”的力量。

不过,

1

月外储企稳并不完全是短期因素的结果,事实上,从

2016

年下半年起,我们就看到资本流出出现了明显的减缓;或者说,其实近期的情况已经早有“伏笔”,是什么因素导致了这种变化?

我们认为主要有以下两点:第一是“超额流动性”减少,

从名义货币供给(

M2

同比)与“名义工业增加值(经

PPI

调整的工业增加值)”之差以及金融机构扩张速度与名义

GDP

扩张的速度之差等指标看,从

2016

年下半年开始出现了持续性的收缩,结果是“过剩”资金“外溢”的压力也明显下降,近期央行政策收缩“超额流动性”的信号显然是更加明显的;

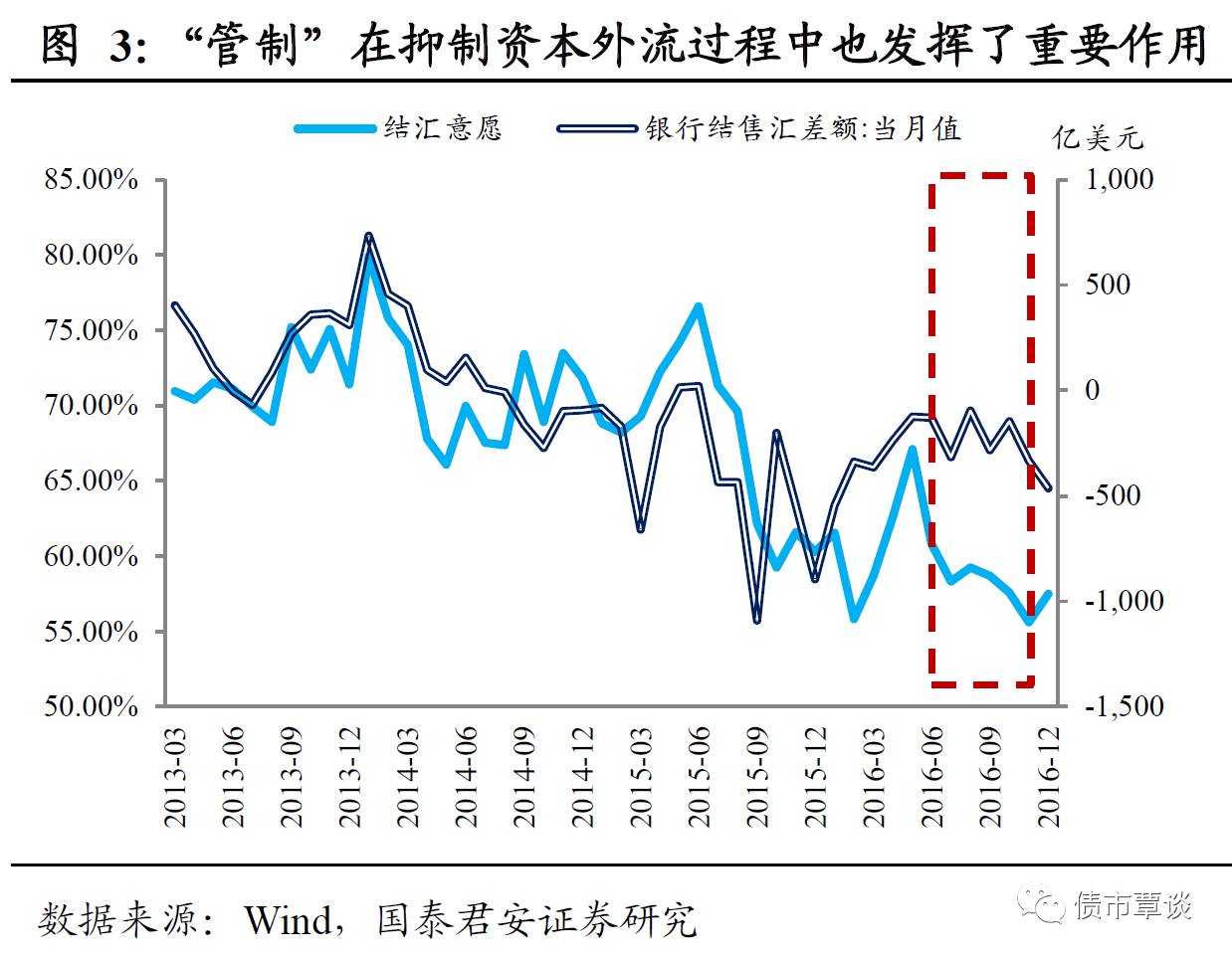

第二是管制政策“深化”,

2016

年三季度以来资本流出减缓与“结汇意愿”的变动是不匹配的,说明“管制政策”起到了一定的“扭曲”作用。

正回购不是“天方夜谭”

,

“零星”正回购与“天量”净投放回笼其实并不矛盾。

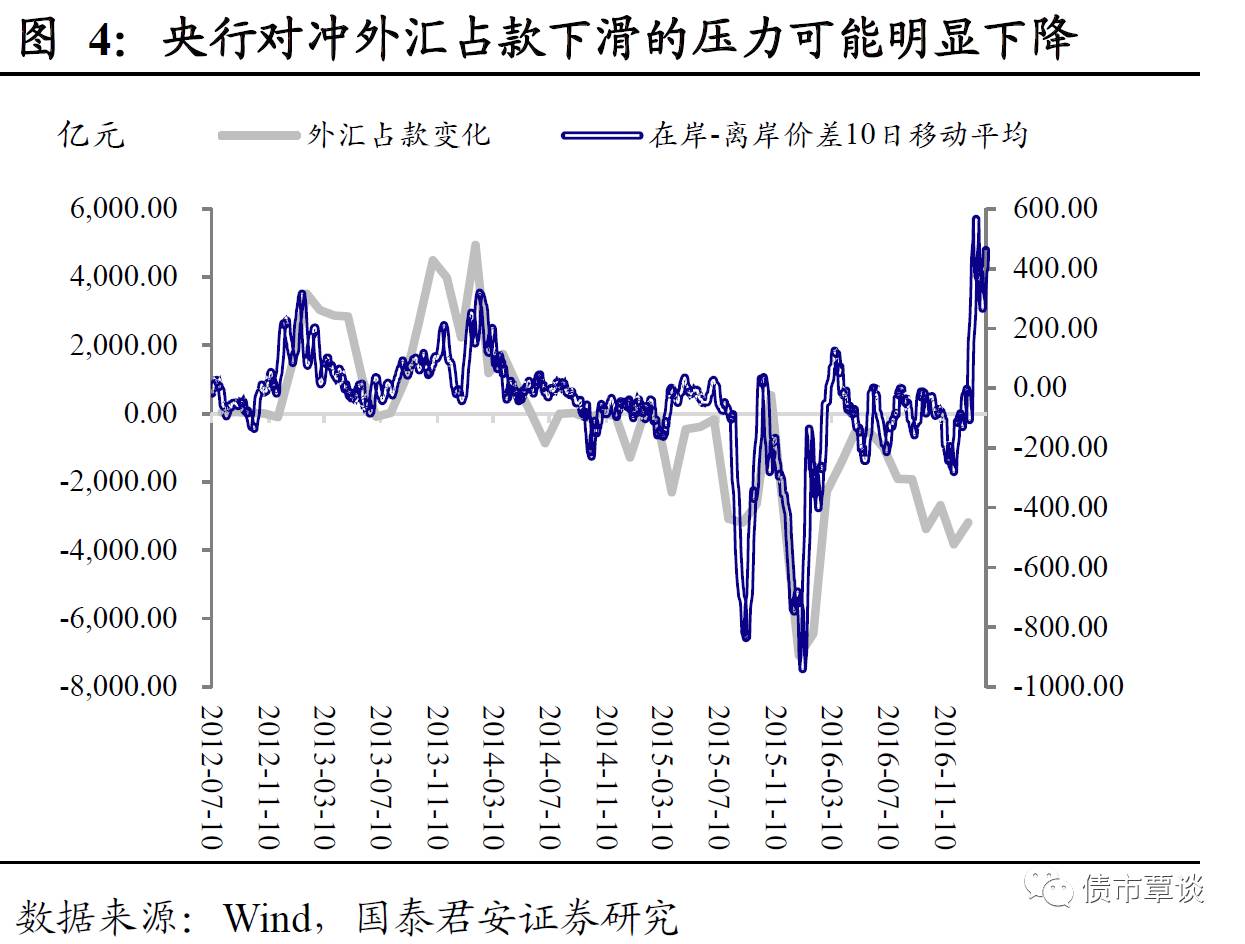

站在目前的时点上,无论是“超额流动性”还是政策,似乎都没有转向的可能;同时叠加购汇需求从“旺季”走入“淡季”,人民币继续企稳的概率明显提升。这或许意味着,外汇占款(或者说基础货币供给)的内在下滑动力将明显衰减。央行通过各项政策工具向市场住流动性的本质是对冲外汇占款的下滑,因此,如果外汇占款本身企稳,延续操作的必要性也就自然而然的下降了。

考虑到近期经济企稳证据仍然充足,同时银行信贷“高烧不退”,“逆向调控”的必要性仍然存在。事实上,央行仍处在“修正”货币政策以迎接外部不确定性的有利窗口期,我们不排除央行进一步释放政策收紧信号的可能性。具体来说,如果外汇占款出现阶段性回流,央行或重启正回购“吸收”新增流动性以维持资金面保持相对“紧”的状态。短期来看,虽然年后天量净投放回笼,资金面持续承压,但在此期间也不排除央行通过“窗口指导”的方式进行正回购以释放进一步收紧的信号,在资本外流压力大幅缓解的背景下,“零星”正回购与“天量”净投放回笼其实并不矛盾。

债市“小企稳”。

昨日债券市场跌幅收窄,国债期货低开高走,

TF1706

、

T1706

收盘分别上涨

0.17%

和

0.28%

。一级市场需求一般,续发国开债中标利率较前一日二级市场上行。二级市场方面,担忧情绪依然浓厚,利率债长端收益率保持稳定,但短端收益率上行明显。股市震荡走弱,上证综指、创业板指分别下跌

0.12%

和

0.60%

。商品市场出现分化,部分农产品下跌,但螺纹钢、铁矿石等黑色系品种涨幅明显,贵金属和部分化工品也表现较佳。外汇市场出现反复,美元指数反弹破

100

关口,人民币承压有所下跌。

【货币市场:资金面压力仍存在】

资金面压力仍存在。

昨日,央行未进行公开市场操作,同时有

1200

亿逆回购到期,净回笼

1200

亿资金。央行连续三日暂停公开市场操作,再放“货币收紧”信号。隔夜利率下行

1bp

至

2.30%

,

7D

利率上行

41bp

至

2.69%

,

14D

利率上行

49bp

至

3.54%

。长端

Shibor1M

上行

3bp

至

3.93%

,

Shibor3M

上行

7bp

至

4.02%

。交易量较上个交易日减少

19.23%

,其中隔夜较上个交易日减少

3971.63

亿,

7D

减少

278.52

亿,

14D

减少

209.03

亿。交易所资金

GC001

加权平均利率下跌

161bp

至

2.5500%

,

GC007

加权平均利率下跌

81bp

至

2.9091%

。

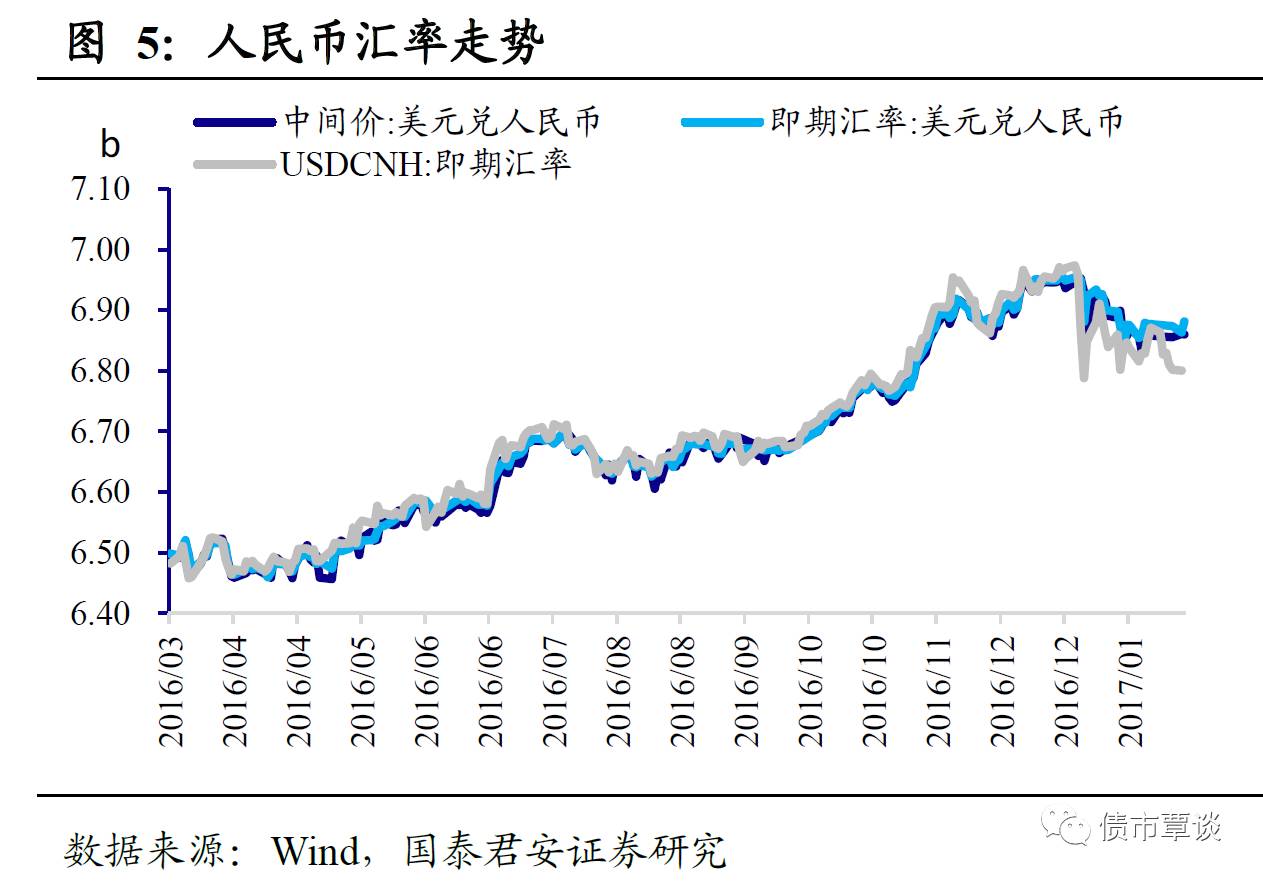

人民币兑美元贬值。

随着美元指数重新站上

100

,美元兑离岸人民币汇率上行幅度较大;与此同时,人民币对美元即期汇率也有所承压。截至昨日

20:00

,美元兑人民币在岸即期汇率上行

198bp

至

6.8835

;美元兑人民币离岸即期汇率上行

366bp

至

6.8370

;人民币

12

个月远期汇率为

6.9985

。

【利率债市场:收益率短端上行】

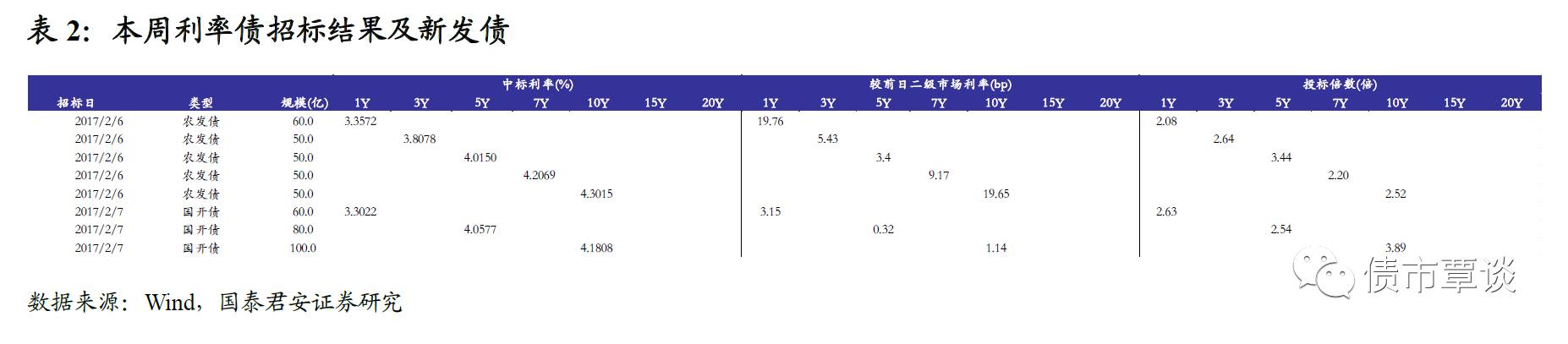

一级招标多数高于预期。

昨日,国开行续发债共计

240

亿,分别为

1Y

的

60

亿、

5Y

的

80

亿、

10Y

的

100

亿,中标利率分别为

3.3022%

、

4.0577%

、

4.1808%

,

1Y

、

5Y

、

10Y

分别较前一日二级市场变动

3 bp

、

0.32bp

、

1bp

,投标倍数分别为

2.63

、

2.54

、

3.89

。

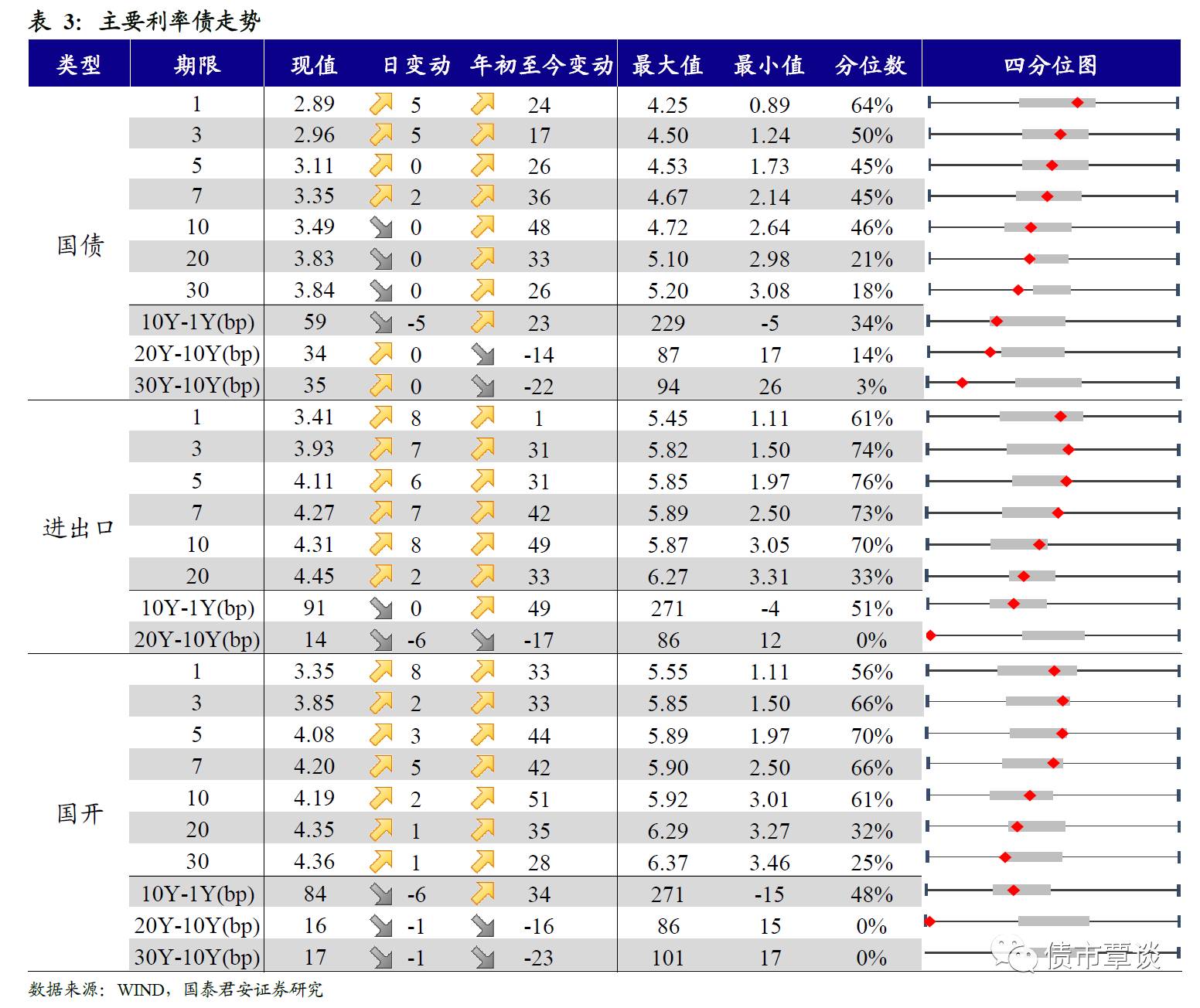

二级利率债收益率多数上行。

国债

1Y

上行

5bp

为

2.89%

、

5Y

、

10Y

几乎与上一交易日持平。进出口债

1Y

上行

8bp

为

3.41%

、

5Y

上行

6bp

为

4.11%

、

10Y

上行

8bp

为

4.31%

。国开债

1Y

上行

8bp

至

3.35%

、

5Y

上行

3bp

至

4.08%

、

10Y

上行

2bp

至

4.19%

。

国债期货低开高走,全线收红。

国债期货低开高走,整体小幅上涨。

5

年期国债期货主力合约

TF1706

收于

97.605

元,上涨

0.17%

;

TF1703

收于

99.105

元,上涨

0.26%

;

TF1709

收于

96.890

元,上涨

0.16%

;

10

年期国债期货主力合约

T1706

报收

93.680

元,上涨

0.28%

。

【信用债市场:利差全面走阔】

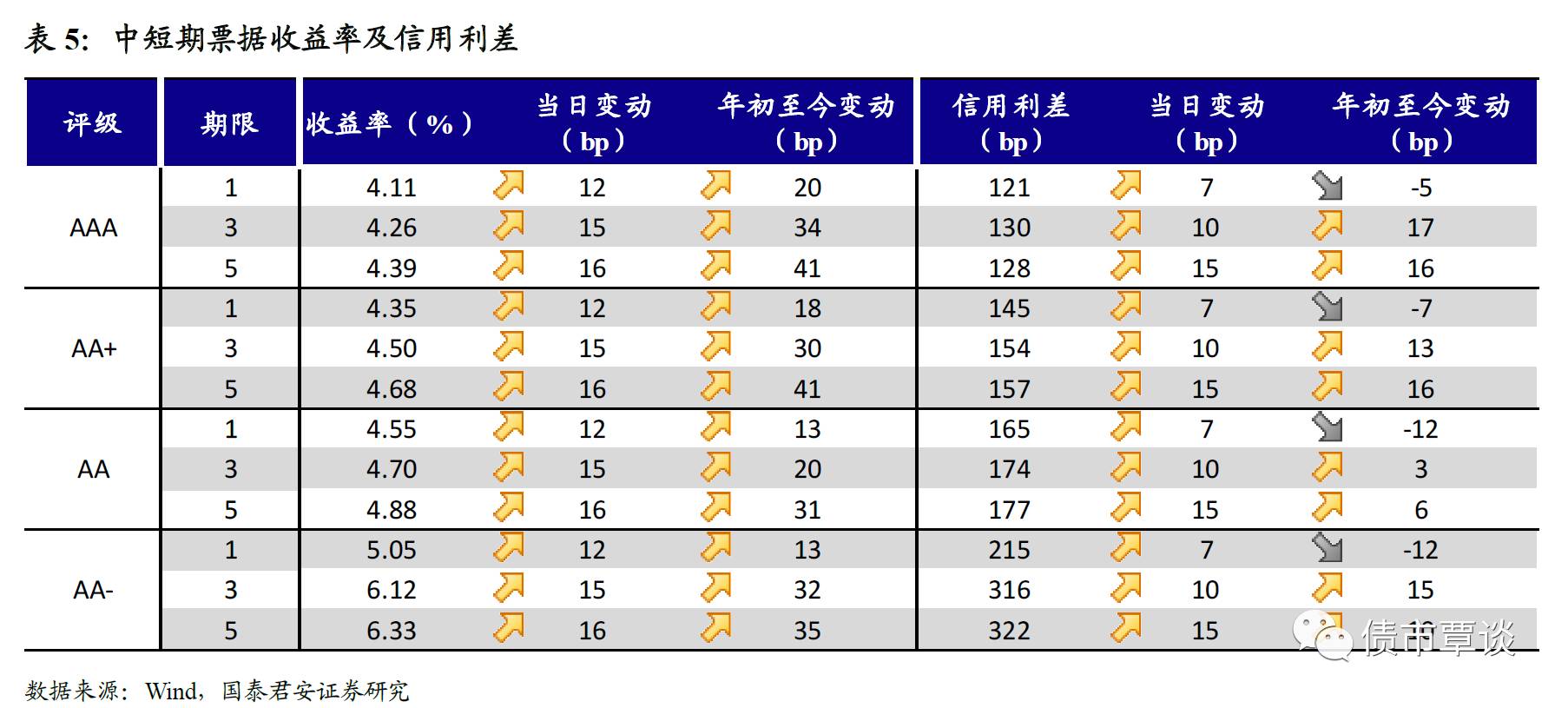

信用债收益率全线上行。

昨日短融成交较为活跃,主要参与机构类型为基金和银行,成交主要集中

2

个月左右的和在

6

个月左右的

AAA

的短融产品。昨日中票交投较为火热,各类型机构均有参与。企业债交投活跃,基金,保险,券商和银行均有参与。中债中短期票据收益率曲线(

AAA

)

1Y

上行

12bp

至

4.11%

,

3Y

上行

15bp

至

4.26%

,

5Y

上行

16bp

至

4.39%

。成交活跃的公司债中,

AAA

级的

16

外高

02

收益率上升

61bp

;

AAA

级的

15

恒大

02

收益率上行

4bp

;

AA-

级的

11

安钢

02

收益率下行

1bp

。