正文

2016年11月以来的金融市场持续调整态势,至今仍没有结束迹象;市场普遍将其归因于监管强化引起的资金紧张和情绪变坏。实际上市场调整之火不是监管点的,监管只是“火上浇油”而已。系列报告“资金荒”的前世与来生,详解了强监管冲击下的市场变动脉络。《“资金荒”的来生》为第三篇。

1.资金飘移推动市场轮番“起泡”

2015年以来,中国企业的资产负债率已大为下降,相对于过去较长时间的均值,中国目前的微观杠杆率处于较低水平;从库存表现看,实体领域微观杠杆已难再下降,确切说,很难在不影响经济增长的前提下再下降!

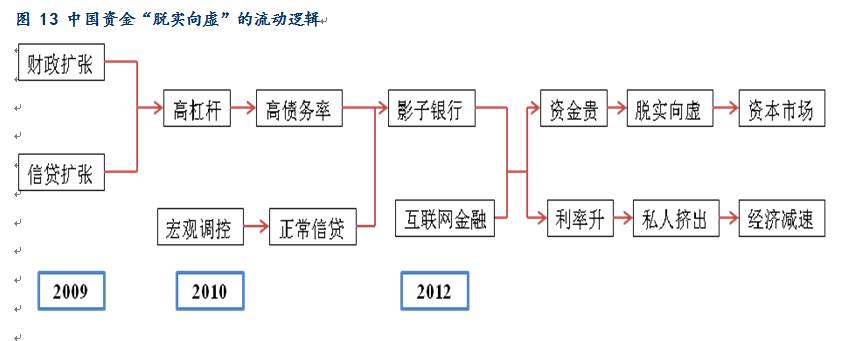

“资金荒”的前世是“资产荒”,而“资产荒”前还有多个前奏:债市狂欢→股市泡沫→理财繁荣。表面看,这些金融阶段特征演变背后的决定力量是货币流动,是巨额存量资金在各领域的依次飘移,深层次上的共同基础则是货币过分充裕。

2009年的过度应对,大大刺激了资金的投机性;2010年始施行的楼市限制措施,使得楼市不仅不再吸纳货币,反而被挤出货币“水分”-资金流出;2012年开启了金融创新加速时代的到来,储蓄资金通过理财渠道加速被分流,巨量资金依次在债市、股市、楼市间流动,使得各市场依次表现出了繁荣和收缩的现象。

2.

金融脱媒是大势所趋

2.

金融脱媒是大势所趋

理财发展意味着金融市场的多元化和货币“脱媒”,这是个不可逆转的趋势。中国货币总量过剩、增量不足的矛盾局面,毫无疑问也会延续:

货币易放不易收,除非资本大规模外流引起被动收缩,否则流动性绝对规模不会下降;当前的货币增量不足,也主要体现在高资产泡沫引起的高财务性融资需求上,对实体经济而言,货币增速下降并没有造成金融约束实体的局面。

利率市场化下金融脱媒趋势不可逆。过去的金融市场相对封闭,金融创新后隔离各个金融市场的“藩篱”被打破,为防范风险监管必将强化对同业业务的规范和可控。原先虽然生长迅速但无序的同业市场,将因监管的加强受到不少冲击;但当监管完善和市场适应之后,同业市场也将重归平静,并进入新的有序发展时期。可以预见,作为同业市场最主要构成的理财市场,当前虽受到监管冲击发展放缓,但未来仍将会有大发展,毕竟银行由于其庞大的客户基础,相较于其它各类型金融机构,有着不可动摇的渠道优势!

3.

发展直接融资有助解决“脱实向虚”

在过去中国持续的货币快速扩张时期,楼市一直充当了过量流动性的“消纳池”功能,但楼市泡沫的膨胀也将政策逼上了“绝地”——非市场化的行政管制手段再度被祭出。因此,未来过多的货币存量,只会在金融市场间游动!监管再强化,资金也不会回流到储蓄市场。市场必须摒弃以下认识误区:表外业务和非信贷渠道融资是“脱实向虚”。实际上,信贷市场中也有资金是空转的。

中国货币过分充裕的状态,决定了信贷比重越高,资金空转比例也就越高格局;只有直接融资发展,货币流向实体的迂回程度提高,金融领域对过量货币的吸纳能力才会提高,才会减轻资产泡沫的压力。

直接融资提高了货币流向实体经济的迂回程度,显然金融市场的多元化发展,比单一的信贷市场能容纳更多的资金。过去信贷渠道主融资体系下,过量货币和充裕资金的消纳,依靠的是楼市资产泡沫,未来过量货币的消纳,将转向资本市场。

4.“资金荒”下的市场猜想前景

“资产荒”和“资金荒”的实质,是央行放任了货币利率的上涨,基础货币成本的上涨,通过商业银行的信用创造过程和同业市场的传播,抬高了各层次流通货币的利率,使得各类资产的估值水平不同程度下移,加大了全市场的调整压力,股、债、期多杀局面一再出现。

在货币过分充裕的情况下,央行通过价格手段降低基础货币利率的努力,无疑会见效:无风险利率和市场内生的一般利率水平,将会下降。但同时维系的货币偏紧、增量不足环境,将推升风险利率水平,促使风险利差上升,客观上也提高了全社会对风险的关注度。

如果央行不降低基础货币利率,楼市限制再严,挤出的货币再多,“资金荒”现象也不能消除,资金“脱实向虚”现象也不会改变,金融市场上股债双低迷局面也将持续!