文章:微观视角的产能周期再分析:紧缩不能去杠杆,宽松未必加杠杆

来源:财新网

作者:中信建投基金 王琦

在上一篇《微观视角下的产能周期分析》中,我们以A股上市公司财务数据为基础,说明了“供需(产能利用率)决定价格→价格决定盈利→盈利决定产能投资”的逻辑链条,由于产能投资在投入期和释放期对供给和需求完全相反的影响,会导致经济增长和价格波动在这些期间表现出不同的特征,从而构造出经济周期四个阶段的微观基础,而且微观数据也与总量表现高度吻合。

但从微观角度分析产能周期的探索远不止于此,当进一步审视在产能周期不同阶段下企业的经济行为,以及由此产生的现金流和融资数据时,我们发现:尽管货币政策对企业借贷行为有不小的影响,但企业在产能周期不同阶段的现金流表现及其决定的融资需求,才是企业资产负债率的决定性因素,而融资需求与当期的货币政策相互作用,改变了整体资金松紧的格局,又在相当程度上影响了利率水平。

与直观判断完全不同的是,金融市场紧缩并不能带来实体经济的杠杆去化,甚至会出现杠杆率的被动提高,反之,即便融资环境十分宽松,企业也未必会提高杠杆水平。这一发现与当前的主流观点有显著差异,我们认为产生差异的根源在于微观视角更加真实真切地深入到了企业经营的脉搏深处,逻辑坚实而合理,分析结论与实际结果更为匹配,从而对未来的经济图景分析也更具参考价值。

一、 产能周期中的企业财务数据与金融市场表现

2009年开始的4万亿反危机政策,其刺激力度史所罕见,当年及次年的商品房和汽车销售分别同增高达44%、11%和45%、32%,基建投资增速分别为42%、18%。由此带来了各类企业的产能不足和盈利高峰。2010年非金融上市公司净资产收益率高达12.9%,为近十年高点,随后企业开始大规模产能投资,在2011-2012年的投入期导致了过热和滞涨,又在产能投放密集期的2013-2015年导致了衰退,但伴随自2014年下半年开始的刺激政策逐步见效,2016年来企业产能利用率触底回升,经济初现复苏势头。这是2009年以来的产能周期背景。

在如下的表1中,我们详细列出了2009-2016年的八年间,在2009年前上市的1531家非金融上市公司(以下简称“企业”)的合并现金流与负债数据,以及全国的一般贷款加权平均利率,作为微观和宏观图景的概要状况,也是其后分析的基础。

1. 2009年:极端宽松下的主动加杠杆

从表1中我们可以看到,2009年企业经营大幅好转,尤其是现金流状况非常理想,销售产品收现情况极为良性,每确认100元营业收入回收的现金为106.9元,为近八年次高。而当时还没有开始大规模产能投资,投资性现金支出仅有12754亿元,经营性现金匹配的缺口亦仅为470亿元。但有意思的是,由于当年融资环境极为宽松,企业筹资额仍然达到3660亿元,相对资金缺口的比例高达779%,为八年中最高,表现出明显的“主动加杠杆”特征。企业资产负债率从2008年的54.43%大幅提高到2009年的57.20%,提高幅度也是8年中最高,但绝对水平尚在偏低位置。

2. 2010年:加杠杆开启产能投资周期

2010年企业的盈利状况继续改善,并在产能不足的现实面前,做出了大规模产能投资的决策,但当年受到PPI大幅提高的影响,补库存拖累经营性净现金流环比2009年减少548亿元,而投资性支出却大幅提高了870亿元,导致当年经营性现金流入较投资现金支出缺口扩张到1888亿元,筹资压力明显加大,筹资额也同步扩大到4975亿元。这是企业真正主动扩张的开始,是年资产负债率继续提高1.25个百分点到58.45%。

3. 2011年:现金缺口遭遇全面紧缩的被动加杠杆

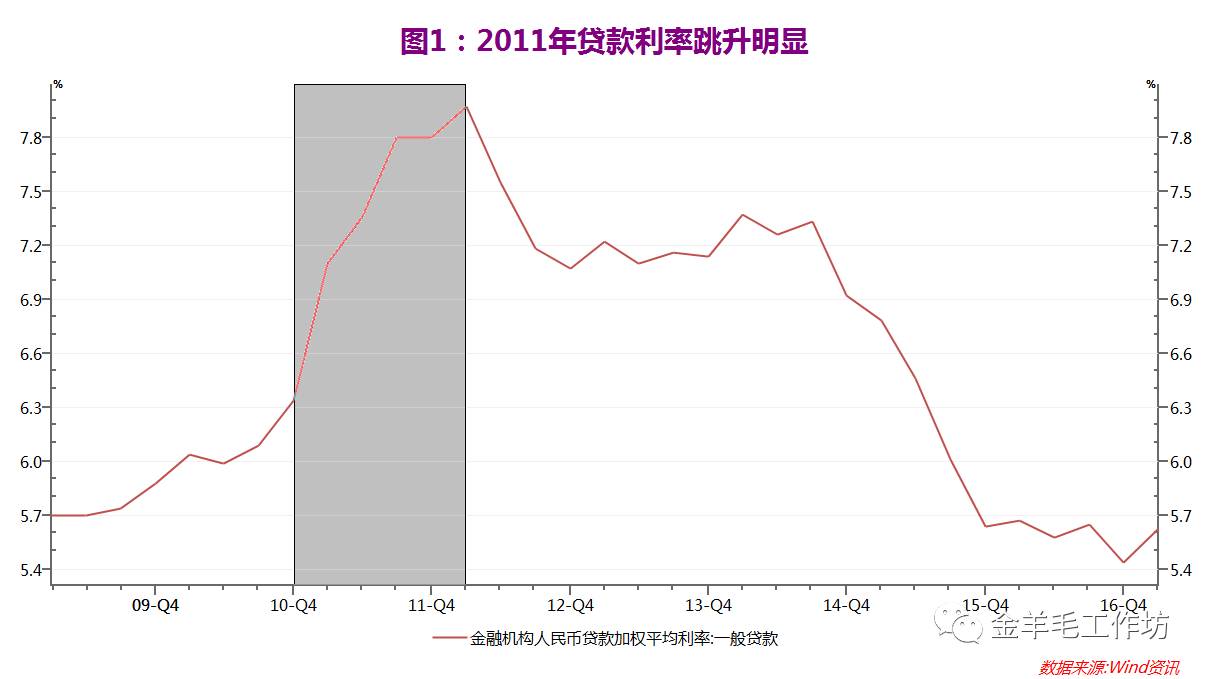

2011年经济过热已经比较明显,当年房地产限购限贷大幅加码,年内先后三次加息五次提准。紧缩过后滞涨得到确认,企业经营环境明显恶化,当年经营性现金流入连续第二年萎缩,但更不幸的是产能投资的现金支出有连续性和刚性,投资性现金支出较2010年大幅增加2366亿元达到15990亿元,与经营性现金流入的缺口显著扩张到4783亿元,该数值为过去8年最高值。这一巨大缺口导致筹资压力剧增,当年筹资额高达6461亿元,同为8年中最高值。这种现金紧缺在企业内部表现为资产负债率继续恶化,再度提高1.49个百分点,达到59.94%。对外部金融市场,则表现为融资需求极为强烈,并与紧缩的货币政策相互共振,推动一般贷款的利率出现过去8年间最陡峭的上行(图1)。这一阶段的极度资金紧张,堪称多年来企业最“生死攸关”的时刻,企业为了弥补现金缺口,不惜对存货、股权等所有可以卖出的资产进行甩卖,自2011年初开始依次出现了商品、股市和房产(初期为环比涨幅收窄,后期为下跌)的广谱资产价格全面下跌(图2),这种局面后来在2013年二季度到2014年中再次出现,但总体而言都是历史少见的。

|

|

1

|

4. 2012年:去库存背景下的资金需求缺口收窄

2012年企业的经营状况更为复杂,在经营层面是去库存回收现金的一年,当年的经营性现金流入较2011年大幅提高2537亿元至13744亿元,所以尽管投资支出继续增加至16332亿元,但现金缺口却明显收窄至2587亿元,当年筹资额也环比大幅下降2908亿元至3553亿元。同时伴随2012年的两次降准两次降息,资金面迅速宽松,房价、商品和股市先后在年中和年末出现回升。企业的负债率虽然继续提高,但上升幅度已经减少为0.82个百分点,达到60.76%。

值得一提的是,虽然在上市公司财务数据中无法显现,但我们合理地猜测,大量的城投企业也在2011和2012年面临与上市公司类似的资金紧张局面,从社融构成可以看到,正是从2011年开始,作为当时影子银行表现形式的“委托贷款”增量在全部社融增量中的占比从6.2%迅速提升到10.10%(图3),由于城投企业缺少合适的融资渠道,且现金流普遍较差,我们可以看到该比例至今依然维持在较高水平。

5. 2013年:钱荒背景下再度被动加杠杆

进入2013年,企业的产能投资支出已近尾声,四年来首次出现支出的环比减少,所以尽管当年企业收现状况并不理想,经营性现金流入环比也有微幅下降,但当年经营性现金对投资支出的缺口环比大幅减少了近2000亿元。在企业的经营层面,这本应是度过最艰难时刻后的“喘息”时间,但当年政府面对2012年中开始再次回升的商品和住房价格,以及影子银行的扩张,采取了“钱荒”的手段进行遏制。在影子银行融资规模逐渐放大的背景下,这种调控方式确实起到了明显的效果,2013年初到2014年中,再次出现了历史少见的商品、股价和房价全面下跌的局面,只是作为供给弹性最小的住房,下跌仍然体现为环比涨幅先收窄,末期下跌的特征。而这一次,尽管金融市场的资金面紧张程度超过了2011年,但由于企业自身的现金缺口明显减少,所以2013年末企业的负债率虽然仍在提高,但幅度再度收窄至0.6个百分点,61.36%的负债率水平,也是近8年的最高点。

6. 2014年:保守投资策略下的主动去杠杆

钱荒,以及当时被大力宣传的“新常态”发展理念,结合持续的价格下降,彻底打消了企业扩张产能的意愿,自2014年开始,企业开始采取保守的现金和投资策略。在当年经营性现金流入大幅改善的情况下,投资性现金支出继续萎缩,自2009年开始首次出现了经营现金流完全覆盖投资现金支出的局面,当年的筹资额也巨幅收窄至1615亿元,为过去8年的最低水平。对应的,企业资产负债率出现了5年来首次下降,尽管只是微幅下降0.17个百分点,但具有重要的标志性意义。

7. 2015年:大幅宽松背景下主动去杠杆继续

2015年的实际情况,更是让普遍的认识和观点受到冲击。尽管当年五次降息四次降准,货币环境持续宽松,但企业在产能过剩、经营不佳的背景下,投资意愿仍然极为薄弱,制造业投资和房地产投资持续大幅减速,而新增供给仍有释放,供需格局继续恶化,当年出现了明显的通缩状况,企业盈利能力下滑到十几年来的最低水平。但在现金流方面,由于企业去库力度加大,经营性现金流回笼较好,而投资性支出仅有温和回升,现金富裕额度达到2005亿元为过去8年中最高点,所以对应企业的资产负债率继续下降0.33个百分点至60.86%,也就是说,企业在资金成本大幅下降的宽松格局下,依然在主动降杠杆。

8. 2016年:融资成本新低后的杠杆率稳定

2016年是企业产能利用率触底回升,利润明显提高的一年,当年现金回笼无论是绝对额还是相对收入比例,都达到了8年来最好水平,但企业投资意愿依然薄弱,当年经营性现金流入继续超出投资支出,只是金额减少到1192亿元。但另一方面,由于信贷成本降至8年最低,所以企业预防性地加大了筹资现金流入,年末的资产负债率温和提高了0.21个百分点达到61.07%。但必须指出的是,这次回升与2009年不同,由于盈利能力刚刚企稳回升,企业并没有主动加杠杆的意图,最新的2017年一季度数据显示,企业资产负债率再度回落至60.85%,与2015年末基本一致。

二、 微观视角下财务与金融市场交叉分析的启示

1.紧缩不能去杠杆,宽松未必加杠杆

这一结论看似有违常理,但回顾过去八年的金融环境与企业杠杆状况,却会发现这是不争的事实,8年间只有在2009年融资环境异常宽松且企业负债率偏低的情况下,企业实现了“主动加杠杆”,而2011年和2013年的大力紧缩,企业都反而被动地提高了负债率。而在2014年中融资环境宽松以来,在资金成本降至8年低点的情况下,企业不仅没有进一步加杠杆,反而降低了负债率。

|

|

数据来源:wind资讯、中信建投基金计算

|

这种结果不能不让我们深入地思考,决定企业杠杆率的根本原因是什么,以及到底该采取怎样的政策手段来实现降杠杆的调控目标。

在笔者看来,一般认识中的“紧缩去杠杆”显著高估了资金成本在企业融资决策中的影响程度。在实际经营中,资金成本只是企业所需考率的众多因素之一,原材料价格波动和产能利用率等因素对盈利的影响要比资金成本变动大得多。此外,企业一旦做出产能投资的决策,其现金支出具有不可调整的刚性,在产能投入期内,哪怕资金成本再高,也必须完成投入,这个阶段如果采取紧缩措施,结果只能是被动加杠杆而非相反。反之,在产能投入期结束之后,不管资金如何宽松,企业都不太可能仅仅因为利率下降而主动加杠杆。只有在企业决策者真正看到了需求有望持续改善,新投入产能预期将获得更高收益的情况下,才会做出投资决策。在这个意义上,企业的杠杆率,更多是产能投资决策下的周期性结果,而非货币政策所能改变,本末不可倒置。甚至在金融市场本身,尽管我国的信贷利率和额度依然具有较强管制色彩,但实际的松紧程度,也不仅是调控力量单一能决定的,而是与企业实际的融资需求共同作用后产生的,同时会影响到广谱的资产价格表现。实际上,笔者更愿意相信,货币政策对于企业杠杆水平影响的主要路径,更主要体现在影响住房、汽车等利率敏感的终端需求,间接影响企业的产能利用率和盈利水平,进而推动企业改变其产能投资决策。

2. 新产能周期即将开启,未来资金利率温和向上

各种信号表明,2017年企业的产能利用率可望出现连续第二年回升,并带动企业盈利能力连续第二年改善,从历史数据来看,这意味着企业即将开启新的产能投资周期。不过由于本轮需求恢复相对温和,产能投资的开展预计也将是有序缓慢启动。表现在企业内部的现金流方面,我们预计2017年的投资现金支出会与经营现金流入基本匹配,但绝对金额明显增加,所以企业的融资需求会较2016年有一定提高。实际上,今年以来的信贷数据,多数时候已经明显超出一致预期,正是产能周期启动的表现和印证。

随着产能投资陆续开启,我们将会看到投资现金支出逐步超过经营性现金流入,从而继续提升信贷或其他融资方式的需求力度。而在整体经济表现方面,产能利用率的逐步提升,将会拉动产品价格的上涨,与之相适应的,存贷款的基准利率也有上调压力。但是鉴于当前信贷成本仍处历史较低水平,而且市场化程度较高的债券收益率已经明显上涨,企业的产能投资也有持续性和刚性,所以初期加息并不会阻碍总需求和信贷需求的温和改善。在企业自身的杠杆方面,由于企业今年的盈利继续改善,一季度收现情况极佳(收到现金与营业收入相比高达108.95%),预期全年的经营性现金流入将表现良好,而投资支出则刚刚启动,两者可望基本匹配,故总体负债率水平预期将小幅波动,甚至有所下行,直到投资性支出明显加大的2018或者2019年,负债率才会再度回升。

更多金融市场分析,欢迎点击

“阅读原文”

,加入我的小密圈

更多金融市场分析,欢迎点击

“阅读原文”

,加入我的小密圈