消费降级的表象

这两天大家都在热议消费降级这个问题,作为一只佛系90后,我对这个话题也是挺感兴趣。讨论消费升级和降级,需要区分主体和客体,主体是消费者本身,客体是消费的对象。从客体来讲,要想消费升级,消费对象必须先升级,生产能力需要跟上消费能力,否则消费者也不买账。近几年国产高科技产品逐渐抢占国内市场,如华为市场的市场份额不断扩大,就是消费对象升级的一个体现,但是产品性能和品质的不断升级,特别是进口高端产品的替代,还有很大的空间,需要中国企业的持续努力,也需要融资机制和政策等方面的支持。

从消费主体的角度来看,也即消费者行为的降级倾向,在客观上是存在的。具体表现在,从消费意愿上看,是消费欲望不足,主观上有省钱的动机;从消费行为上看,就是尽量少花钱,买便宜的东西,至于那个东西质量怎么样,不重要,它可以质量好,也可以不好,反正省钱能用就行;从生活追求上看,它表现为不追求生活品质,凑合能过就行,品质高了负担不起。但是消费降级这个现象,目前就把它说成一种大趋势就有点言过其实了,它确实在某些城市表现较为明显,比如北京,还有在某些年龄段和某些人群当中表现较明显。至于会不会发展成为一种趋势,取决于经济发展的成果能否更多地惠及全体人民,取决于蛋糕的瓜分是否更有利于居民部门。

观察消费会否出现降级趋势的两个主要维度

维度之一:增量的增长

所谓增量的增长,就是居民可支配收入的增长情况,消费的来源是收入,没有收入和财富的增长,消费增长就是无源之水、无本之木,消费升级更无从谈起。而收入的增长首先是与宏观经济和企业利润的增长密切相关,简而言之就是做大蛋糕。

目前我国经济增速已经下滑至6.5%~7.0%这一区间,这一增速与过去自然不可比了,这也意味着整体的企业利润和居民可支配收入的增长无法再像过去那样实现高速增长,但是6.5%-7%在全世界范围内仍然属于中高增速,2017年中国GDP实现了6.9%的增长,不仅远远高于美国2.3%、德国2.5%、日本1.7%,而且高于印度6.74%的增速,说明中国经济社会依然生机盎然。大家都在忙着,忙着抢人,忙着创业,忙着跳槽,日本的所谓“低欲望社会”与中国充满活力的社会完全不能相提并论,而且低欲望只是日本社会的一种表象,更深层次的是经济长期深度衰退之后导致的社会责任感缺失,年轻人不愿工作,男不愿娶,女不愿嫁,老龄化越发严重,作为经济增长核心要素的人,无法发挥积极作用。但庆幸的是,这一情况在中国还不存在。

对于中国目前的消费现状,我们更需要思考的是,如何才能更充分地发挥全社会的热情,才能避免个别地区的消费降级情况成为一种大范围趋势,避免进入所谓的“低欲望的社会”,而最直接的问题是,如何才能使企业利润更快的增长,如何通过市场的挖掘,科技的创新和成本的节约,体制机制的变革,使企业和居民部门收入更快增长,这才是消费升级的基础和支撑。

日本与美国之鉴

实质上,企业转型升级和消费升级是一个硬币的两面,没有企业转型,就无法实现收入和利润的增长,职工的收入就无法上升,消费能力就无法提高。这个问题,美国和日本的经济史有很多可以借鉴的地方。

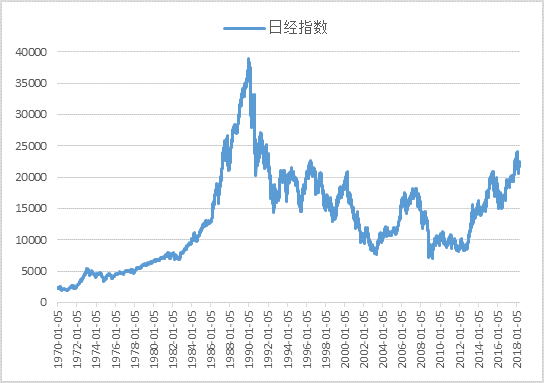

换一个角度看美国和日本20世纪70年代以来的经济史,可以发现一个问题,日本为了应对贸易战和日元升值,实行了大规模的宽松政策,从而导致了股市和楼市的资产泡沫,但为什么宽松就必然导致炒股和炒楼呢?不仅是居民部门的储蓄大量涌入,而且连企业都举债投资股票和房地产,之后泡沫破灭,银行流动性急剧收缩,企业陷入严重债务危机,无法扩大生产和加大研发投入,这才是后来进入长期经济衰退的直接根源。

图、日经指数历史走势

那么,为什么日本的宽松资金无法流入实体经济和新兴产业?其实在70年代,美国和日本都经历了由于石油危机所导致的经济衰退,80年代也同样面临以钢铁、汽车为代表的传统制造业向以计算机和互联网技术为代表的新兴产业的转型。与此同时,为了应对经济衰退,日美两国都在实行货币宽松和大放水,但是美国拥有灵活的市场和金融机制,掀起了大规模的企业并购重组,垃圾债市场蓬勃发展,为机构投资者投资新兴企业提供了金融工具,金融当局也降低了长期资金投资的税率和门槛,使大量资金流向新兴产业。此外纳斯达克市场早在70年代就已发展起来,使大量初创企业能够获得融资,为日后美国经济的信息革命奠定了基础。90年代末期美国虽然出现了互联网泡沫,但是也培养了大量的互联网公司和技术人才,使美国能够在新兴领域一直保持领先地位。

反观日本,一方面,80年代传统行业面临转型,投资回报率逐渐下滑,另一方面,以银行为主导的金融体系无法为新兴产业提供充分的资金支持,新兴产业的发展难以获得必要的资本,资金向新兴产业的流动缺乏相应的金融工具,于是,大量的资本只能流向楼市、股市追逐高回报,而对经济转型没有助益。日本版的纳斯达克,也即东京Mothers市场直到1999年11月才成立,刚成立不久就遭遇2000年初的互联网金融泡沫破灭,这也是日本金融制度滞后于产业发展的另一表现。所以,日本80年代末期的所谓扩大内需政策只能导致股市和楼市的暴涨和暴跌,而没能为新兴产业的培育提供金融资本。由于中心化的银行体系使市场流动性来源过于单一,实体经济不具备抵抗信用紧缩的能力,所以后来陷入长期经济衰退,直到现在都缓不过来。

其实国内2015年的金融市场与日本80年代末期的情况就有些类似,在宏观经济陷入低迷期的时候释放了大量流动性,但是传统部门江河日下,消化不了这样的流动性,银行不愿贷款,新兴产业尚在襁褓之中,也缺乏足够的投融资工具,于是大量资金涌入二级市场,造成股市的虚假繁荣,之后又涌入债市、楼市,而实体经济还是没有实质性的复苏。如果政策当局没有悬崖勒马,收紧货币,而是继续放水,任由资产价格暴涨,那么恐怕离日本也不远了。所以,经济结构转型是消费升级的根本,而金融、财税等方面的支持是重中之重。

维度之二:存量的瓜分

就消费降级这个问题来讲,如果说增长疲弱是主要瓶颈,那么存量瓜分不当,收入分配不均,则是主要矛盾。

从2014年开始,最终消费支出对GDP增长的贡献率持续上升,2018年1季度已经达到77.8%的历史最高水平,说明消费支出已经是经济增长的绝对支撑力量。这看起来是一件好事情,但是从政府、居民和企业三大部门的收入分配情况来看,则有些悲情。

图、三架马车对GDP贡献情况

在1992-2008年这个时间段里,居民可支配收入占比是持续下滑的,而且最高也没有达到70%,2008年下降至最低的57.2%,之后逐渐回升,但是回升幅度很小,基本徘徊在60%左右。企业可支配收入占比则是在1992-2008年间持续上升,2008年之后下滑,2014年占比为20%左右,与此形成对比的是,政府部门收入占比在2000年之后持续上升,从不到15%上升至19%左右。

整体上看,居民和企业部门可支配收入的占比偏低,尤其居民部门可支配收入占比与对经济增长的贡献不相匹配,不过这是1992-2014年的数据,统计局2016年12月份更新的,随着近几年简政放权,相信政府部门占比应当有所下降。

图、三大部门可支配收入占比

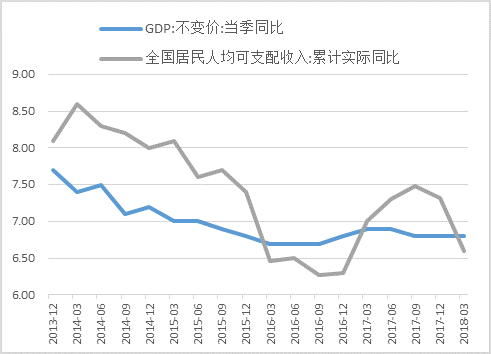

从各部门收入增长情况来看,2010年之后,GDP增速持续下滑,但是居民可支配收入增长下滑幅度更大,2016年之后开始落后于GDP增长,2017年居民收入增长短暂超过GDP,但是今年1季度以来又开始低于GDP增速。

图、GDP与居民收入增长的对比

大城市消费的畸形表现

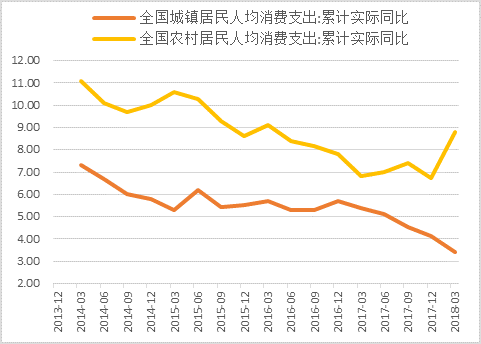

从消费支出情况来看,城镇和农村居民消费支出增长呈现分化态势,在2016-2018年间,城镇居民消费支出增速大幅下滑,从接近6%的水平降至4%以下,而农村居民支出增速则从接近7%上升至目前接近9%的水平。这种情况显然不太乐观,因为目前城乡收入差距仍然很大,农村居民可支配收入只有城镇居民的三分之一多一些,农村消费支出的增长只能算是从贫困奔向小康,是生活的改善,还谈不上消费升级,大规模消费升级换代的基础在城市,但是如此悬殊的收入差距反而出现高度分化的支出增长,其中的原因是什么?

图、城乡居民消费支出增长对比

答案恐怕是众所皆知的,就是城市的高房价挤出了其他消费。再看北京上海这些一线城市和其他地方的消费支出增长差距,基本和城乡支出增长的分化是类似的。

从居民消费支出的年度数据来看,2016年北京的人均消费支出增速只有4.8%,全国垫底,这和北京8%的居民收入增速和6.7%的GDP增速是不相匹配的;从一线和主要二线城市的消费品零售增长来看,今年1季度北京只有4.7%,同样也是垫底,2017年全年北京消费品零售增长是5.2%,仅高于天津和沈阳,天津和沈阳分别只有1.7%和0.1%,上海、广州和深圳分别是8.1%、8%和9.1%,也是属于第三梯队。上海、广州、北京、天津的消费增速均低于收入增速,北京和天津的消费增速甚至低于GDP增速,说明消费并不是这两个城市经济增长的支撑力量,这是非常异常的情况。

值得庆幸的是,消费增速低于收入和GDP增速并不是一个普遍情况,只是在主要大城市和欠发达城市存在,其他的二线城市,诸如厦门、重庆、郑州、杭州、武汉、南京等,稍微好些,但是如果房价继续飙升,恐怕北京上海就是这些城市的未来。

图、主要一二线城市消费、收入和GDP增速对比