1、业绩符合预期,光通信与信息安全双轮驱动

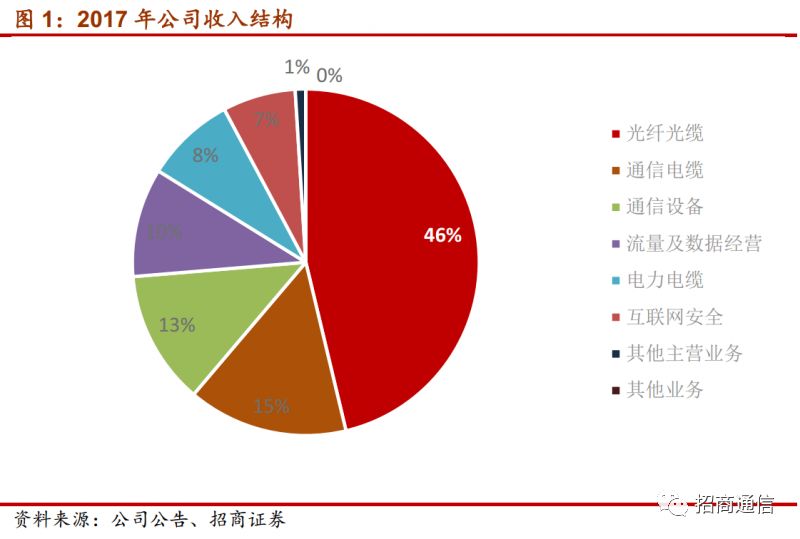

公司2017年营业收入和归母净利润分别为42.3亿元和5.95亿元,同比分别增长2.1%和10.4%,业绩符合市场预期。分业务板块来看,公司布局光通信、网络安全和移动互联网三大板块,2017年营业收入增长主要来自于百卓网络安全业务并表,光纤光缆和移动互联网业务的增长,其中光纤光缆收入19.6亿,同比增长11.0%,占营业收入比46.3%,提升3.7个百分点;流量及数据营销收入4.3亿,同比增长41.8%,占营业收入比10.2%,提升2.8个百分点;互联网安全业务由于2017年3月百卓网络首次并表,全年营业收入2.9亿,占营业收入比6.8%。此外,通信设备和通信电缆业务均发生较大幅度下滑,其中通信设备下降45.9%,通信电缆下降29.5%,对业绩形成部分拖累。

一季度营收和归母净利润分别为10.9亿元和1.5亿元,同比增22.5%和75.2%,公司同时预告2018 年1-6 月归属于上市公司股东的净利润3.80-4.64亿元,同比增长35%-65%,公司恢复性增长逻辑得到验证,业绩略超预期。业绩增长主要得益于光纤预制棒自给率提升,战略合作者供应光棒趋于稳定,以及百卓网络在完成全资收购后,信息安全业务高速增长。

2、毛利基本稳定,三费应收平稳增加,研发持续高投入

2、毛利基本稳定,三费应收平稳增加,研发持续高投入

公司各项财务指标保持稳定,毛利率略有提升,综合费率稳中有升,研发费用增速加快,分项来看:

毛利率:

公司主营业务毛利率30.8%,相比去年提升1.1个百分点,主要得益于高毛利率网络安全设备并表及光纤光缆毛利率提升。其中光纤光缆毛利率29.7%,提升2.1个百分点;百卓互联网安全业务毛利率达58.9%,明显高于传统业务,未来随着百卓网络业务占比提升,公司毛利率有望持续提升。

应收账款及存货:

销售收入稳步提升同时,公司应收账款17.4亿元,占总资产比例20.08%,较上年同期下降2.6个百分点;存货10.9亿元,占总资产比例12.54%,较上年同期下降1.4个百分点,显示公司回款能力和存货周转提升,经营效率不断提升。

综合费用:

销售费用1.9亿元,管理费用率3.4亿元,财务费用1.2亿,分别较上年增长12.3%、12.1%和10.9%,占营收比分别为4.5%、8.1%和2.9%,分别提升0.4、0.7和0.2个百分点,费用率保持平稳,百卓网络并表带来一定的费用率提升。

研发费用:

研发费用2.1亿元,同比上升27.2%,占营业收入4.9%,提升1个百分点。值得关注的是,收购百卓网络后,公司研发投入上升的同时,研发投入资本化率也从0%上升到11.1%。受益于持续研发投入,2017年公司获得授权新专利69项,4项高新技术产品通过省级鉴定,另有4项产品被认定为国内领先,1项产品被认定为国际先进。截止2017年末,公司参与国行标标准起草项目56项。

3、光棒自给能力提升,光纤业务有望实现恢复性增长

公司募投的光纤预制棒项目年产能300吨基本达产,公司光棒供应初步得到缓解,公司光棒扩产项目预计2018年中期完成,公司光纤产能将得到进一步释放。此外,随着康宁国内光棒公司的逐步达产,作为公司战略合作者的美国康宁将加大对公司光棒供应能力,夯实了未来光棒供应基础,未来公司自产与康宁供应合计光棒将超过1000吨,达到国内光棒供应第一阵营水平。公司中标中国移动2018年普通光缆产品集采,中标比例为7.54%,分配量为828.71万芯公里,预计中标总金额约10.82亿元,占公司2017年度营业总收入的25.6%。公司光纤光缆业务产生的收入和利润在2018年将进一步提升。

4、聚焦光通信和信息安全主业,逐步剥离移动互联网业务

公司在聚焦光通信与信息安全领域协同发展同时,逐步剥离非通信主业业务。近日公司将所持有浙江微能科技有限公司51%股权,对价约为人民币2.0亿元。浙江微能科技51%股权系公司2016年10月购买,交易对价1.9亿元,并于2017年现金分红1,020万元。本次出售股权,既锁定持有期间收益2,020万元,同时充裕公司现金流,为主业持续扩大生产投资,抓住宽带中国和网络安全两大机遇提供保障。

今年以来公司对百卓网络的业务进行了全面的整合,在现有业务的基础上加大研发和市场渠道建设投入,重点发展网络安全和通信设备业务,进一步促进公司的产业升级。截至目前网络安全、通信设备业务发展迅速,在通过集成商向电信运营商提供网络安全、大数据设备等产品的基础上,面向运营商直接投标及供货的业务比例不断提升,并在运营商市场之外积极拓展了公安、国安及各级政府类客户。

公司在通信电缆光缆行业内建立起了广泛的市场营销网络,在三大运营商各省市具有先天的渠道优势,通鼎宽带、百卓网络和瑞翼信息等各子板块业务定位于大通信产业的不同细分领域,各板块协同效应明显,客户优势集中。

5、光通信信息安全双轮驱动,维持“强烈推荐-A”评级

公司在夯实光纤光缆等光通信主营业务的同时,积极布局信息安全领域,形成光通信与信息安全双轮驱动的战略布局。未来随着自产光棒产能的逐步释放,信息安全领域也将进入快速成长期。同时,2017年末公司新管理团队到位,新团队拥有运营商高层和顶级设备商中高层背景,公司整体战略将进一步聚焦,公司治理预期逐步优化。我们预计公司2018-2020年净利润分别为9.1亿元、12.1亿元和14.9亿元,EPS分别为0.72元、0.96元和1.18元,对应当前股价2018-2020年PE分别为18X、13X和11X。维持“强烈推荐-A”评级。

风险提示:光棒扩产进度不及预期、光纤光缆需求放缓、信息安全行业政策变化。