作者Ploutos系一位价值投资者,对股价有独特见解,他同时是美国财经网站上阅读量最高的作者之一。

(本文仅用于研究使用,不构成任何交易建议。)

星巴克(美股代码:SBUX)股价在2017年6月2日达到阶段高点每股64.57美元,近期下跌超过18%,投资者对星巴克的增长放缓表示了极大的担心。

然而在我们看来,星巴克仍有几个优势作为后劲,可以驱动其业务量增长。尤其顾客的满意度及对星巴克咖啡的粘度,能驱动其利润进一步走高。

除此之外,星巴克正在通过移动订单和移动支付的创新发展,推动与顾客建立新型的业务关系,这也会继续推动其业务增长。

而且,星巴克在中国市场的增长是其它地区无法比及的——中国市场业务的增长将成为其收入增长的引擎,也是支持其在未来十年每股收益增长的主要动力市场。

在这些增长因素的影响下,我们相信星巴克目前股价的下滑其实是对投资者提供了一个长期投资机会。

下图是关于星巴克股价自2017年4月13日到9月1日的股价走势曲线(红色和蓝色结合曲线)和50日移动平均线(蓝色曲线)及200日移动平均线(红色曲线)。

(点击查看大图)

(信息来源:美国财经网站StockCharts.com)

在星巴克2017年第三季度的预期报告中,它仍然继续显示了业务增长的迹象。报告预计在美国的销售增长5%。

尽管该报告预计星巴克在亚太地区的销售增长仅有1%,但是中国的运营收入增长却成为亮点,增长率却达到7%,这是很大的增长。

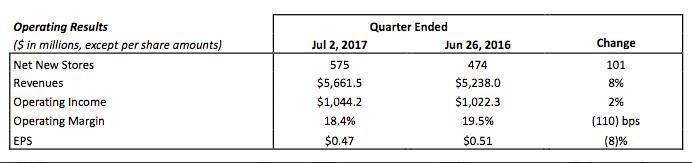

根据星巴克公司的报告,该公司今年已经在全球新增575家新店,目前在全球75个国家有26,736家门店,第三季度的收入将达到56.61亿美元,与2016年第三季度同比上涨8%;

星巴克的营业利润率为18.4%,这比2016年第三季度同比下滑110个基点;根据全球公认的一般会计原则统计的每股收益为0.47美元,这比2016年第三季度同比下滑8%。详见下图:

(点击查看大图)

(信息来源:星巴克公司报告)

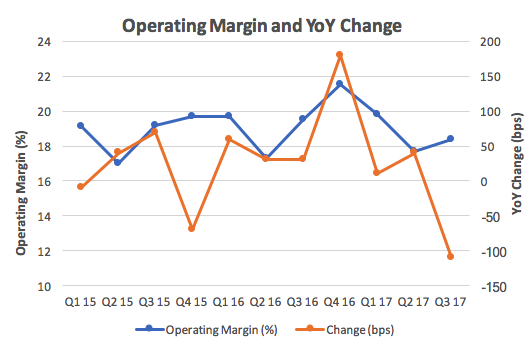

正如以上星巴克公司发布的季度报告显示,星巴克的每股盈利和营业收入有些让人失望。

星巴克的营业利润在今年第二季度经历了几年以来最大的下滑。

公司管理层将这种下滑归因为对在美国门店伙伴的投资增多,并且因为这些门店增加了食品类的销售,而通常食品类的毛收入要比饮料的毛收入低,这些原因一起导致了第二季度的营业利润下滑。

下图所系星巴克公司营业利润和同比变化曲线(蓝色代表营业利润,红色代表同比变化基点数)

(点击查看大图)

(信息来源:根据星巴克公司报告作者总结)

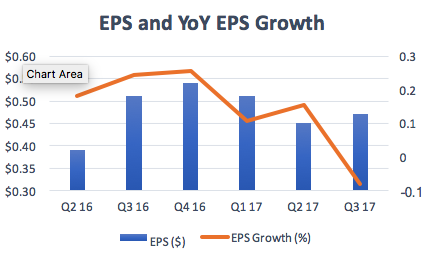

同样,星巴克的每股收益与上一个季度相比也下降8%,这是在2016年第一季度以来的第一次下滑。

而在2017年第三季度之前,星巴克公司的每股盈利增长每个季度都是以两位数递增的。

下图系巴克公司从2016年第二季度到2017年第三季度每股盈利和每股盈利同比增长变化:

(点击查看大图)

(信息来源:根据星巴克公司报告作者总结)

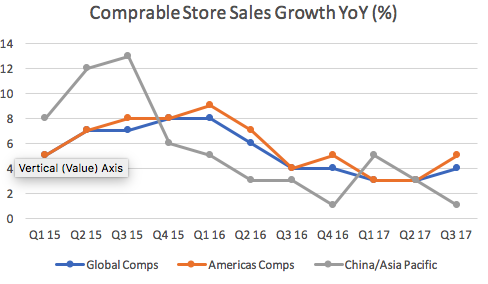

星巴克公司门店销售额增长也在最近几个季度出现了下滑。

公司的销售增长率从2015年的7%-8%下滑到2016年和2017年的5%。

而在今年,在美国新增了900家网络咖啡店,在亚太地区增加了2200家网络咖啡店。

虽然网络咖啡店在增加,但是销售却出现下滑,这一状况增加了投资者对星巴克能否在未来继续保持销售增长的担心。

下图是星巴克公司销售增长同比曲线示意图:(蓝色代表星巴克公司总销售曲线变化,红色代表星巴克美国地区销售曲线变化,灰色代表星巴克亚太地区销售曲线变化。)

(点击查看大图)

(信息来源:根据星巴克公司报告作者总结)

星巴克有能力继续提高整体业务量

虽然星巴克公司盈利在上一季度下滑,但是我们认为这是暂时的。

星巴克公司在以下几个方面有能力继续提高整体业务量,并带动收益的增长。

首先,星巴克公司引入了忙时移动订单和移动支付的业务。

这种创新式服务不仅能进一步提高公司的整体业务量,而且也能提高客户在门店的服务满意度,可以帮助客户缩短排队及订购时长。

第二,星巴克设置了数码订单经理(Digital Order Manager),这是一种使星巴克咖啡师能对所有数码订单第一时间进行回应及处理的服务。

这不仅可以提高星巴克的业务量而且能通过服务取得宝贵的数据资源,为公司进一步优化运营和提高客户满意度取得大数据基础。

最后,星巴克预计在今年十月份推出旨在提高生产效率和扩大店面空间的门店升级项目。

这样,星巴克将在所有门店安装新的生产服务软件并更加合理地安排工作人员的工作。

在上一个季度,星巴克公司重新评估了旗下Teavana茶饮店业务,认为这些茶饮店效益不佳的情况将会继续,并因此决定关闭379家Teavana茶饮店,这将会影响到3300名雇员的就业。

除了以上提到的提高业务量和收益的举措外,星巴克也正在积极推动与客户建立数码关系业务,并积极鼓励顾客进行移动支付。

星巴克强调它们与顾客的数码关系是对公司高度利好。

因为当新的顾客与星巴克建立的数码关系后,公司的固定顾客会增多,同时星巴克还为提高客户的忠实度及消费支出对这些数码关系顾客提供礼品进行奖励,这对销售的稳定性和保持增长非常重要。

在美国,这里是星巴克最大的市场,它已经有了1330万活跃受奖顾客。

这种会员式的关系为星巴克2016年第三季度的销售增长贡献了8%,同时也是星巴克美国销售收入36%的渠道来源。

星巴克仍将继续开发更多的奖励方式来吸引更多的人加入。

目前,星巴克的移动订单和移动支付占有全部业务量的9%。

推出移动订单和移动支付的目的,是为顾客提供更好的体验,并为顾客尽可能提供最大的便利。这也会鼓励更多的顾客加入到星巴克的数码客户关系群体中来。

中国是星巴克全球市场中最有增长潜力的地区

在未来十年,星巴克具有为其投资者带来积极收益的增长引擎。

星巴克中国公司在今年第三季度的营业利润增长26.6%,同比2016年第三季度增长280个基点,同时也比星巴克美国地区的营业利润增长多出220个基点。

在今年第二季度,星巴克宣布将购买上海星巴克咖啡集团(Shanghai Starbucks Coffee Corp.)剩余50%的股份。

上海星巴克咖啡集团,是统一企业(Uni-President Enterprises)和总统连锁店公司(President Chain Store Corporation),在中国建立的合资企业。

随着对其剩余50%股份的收购,星巴克将对上海、江苏和浙江省的25个城市中的1300家星巴克咖啡店拥有100%的股权。而上海及其周边地区是中国最富裕的地区之一。

中国是星巴克发展最快和最大的国际市场。

目前星巴克在中国130个城市有2800家咖啡店,考虑到中国有14亿人口,星巴克咖啡店在中国的发展还有很大的空间有所作为。

星巴克公司希望在2021年在中国开立的咖啡店达到5000家。

随着中国中产阶层的日益扩大,咖啡消费也处于增长之中。

在中国的日常生活及社会交往中,咖啡文化日益流行。

根据美国农业部的报告,中国的的咖啡消费在过去十年中增长了三倍。

据估计,在2016年,平均每个在大陆的中国人仅消费3杯咖啡,这比美国人均每年消费363杯和英国人均每年消费250杯的数量少的多,这都意味着星巴克在中国有很大的发展前景。

同时,星巴克也在中国探索不同的方式来将科技元素引入咖啡消费。

例如,星巴克和腾讯合作,仅在6个月的时间就通过星巴克向消费者转出了二百万份社交礼品,星巴克在中国的发展仍然是处于起步阶段。

公司回购股票或能提振股价

星巴克的股份持有者也应该为星巴克的股票回购感到兴奋。

在今年第三季度,星巴克回购了350万股普通流通股,在今年第一季度和第二季度,星巴克分别回购了1130万股和760万股普通流通股。

在目前的监管条件下,星巴克仍然有950万股的普通股回购权利。

另外一个对于投资者来说比较激动的内幕消息就是,公司CEO约根•柯纳德斯托普(Jorgen Vig Knudstorp)利用星巴克最近股价下滑之际,在今年8月4日以均价55.3美元的价格买入了18,000股星巴克股份。

而星巴克在9月1日的股价为54.93美元,这比柯纳德斯托普先生买入股票时的价格还要低。

星巴克的估值

有33位市场分析师对2017年和2018年星巴克的每股盈利预期进行了估算。

他们认为,星巴克每股盈利在这两年将分别达到2.07美元和2.37美元。

这分别相当于26.5倍和23.2倍的市盈率。

因为星巴克的品牌强势和较高的客户忠实度,随着移动订单及移动支付及与客户建立的数码关系的推进,以及在中国等地市场发展的潜力,我们认为26.5倍的市盈率是比较可靠的。

在这些现实的基础上,我们预测星巴克的股价将达到62.80美元,星巴克在12个月内的回报率将会达到14.3%。

我们相信星巴克的每股盈利将会逐渐增长,但鉴于未来12个月内14.3%的回报率并不是特别突出,我们建议每个投资者将星巴克作为长期投资的股票标的进行操作。

以上,我们认为,对投资者而言,目前星巴克股价下滑是介入的好时机。