报告摘要

公司伴随中国LED产业的兴盛而崛起为封装巨头,是LED民营企业发展壮大的一个缩影。公司以规模化带来的低价横扫业界,目前月产能70KKK,远超国内同行。公司围绕三大业务:“LED 器件、照明生产制造、品牌运营”进行布局,代工与品牌起飞。同时,公司以封装为基业,与上游芯片结盟保障芯片供应,向下游照明市场延伸,建立自己的品牌与渠道。上下游齐打通,全产业链生态系统已经成型。

借助PE、国资的力量,公司成功收购世界知名品牌欧司朗旗下的LEDVANCE,这是一例中国照明产业进行海外并购的标杆案例。公司以4亿欧元的价格收购年营收超过20亿欧元的业务、两个百年品牌、以及覆盖全球的营销渠道,不仅财务上具备投资价值,而且有利于木林森品牌的提升,同时获得极好的国际化出海口,双方优势互补,未来的协同效应值得期待。

LED封装行业向中国大陆转移明显,由中国引领的下一个新周期已经来临。经过前几年LED行业的混战,如今产业链从上至下,行业集中度提升明显;从去年至今年,上游芯片与封装行业的涨价潮也预示着行业景气度重新向上;下游以灯丝灯为代表的新应用,也将带来行业新一轮需求周期。站在新周期的起点,公司作为封装龙头必将深度受益。

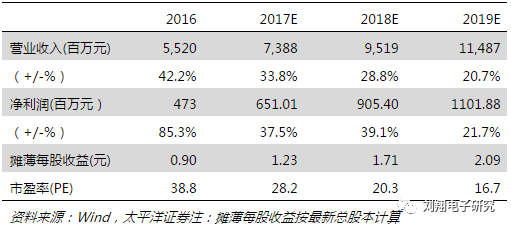

不考虑LEDVANCE并表,预计公司2017~2019年营业收入分别为73.88/95.19/114.87亿元,净利润分别为6.51/9.05/11.02亿元,EPS分别为1.23/1.71/2.09,对应PE分别为28.2/20.3/16.7;若考虑LEDVANCE并表(2018年始),预计公司2017~2019年营业收入分别为73.88/282.71/335.96亿元,增发摊薄后EPS分别为1.23/2.20/3.66,首次推荐给予“买入”评级。

LED回暖乏力;整合LEDVANCE不达预期;灯丝灯推广不达预期。

投资核心要点

-

公司体量巨大,由此带来的规模化优势是其他从业者难以跨越的门槛。公司的成本控制、毛利率均优于同行。

-

公司上游芯片盟友众多,芯片供应安全无虞。下游品牌与渠道已耕耘有年,效果逐年显现,全产业链打通后,公司行业龙头地位难以撼动。

-

收购LEDVANCE是一项划算的买卖。且不谈双方协同效应大概率改善LEDVANCE经营,重要的是公司掌握国际化的“出海口”,若是靠自身发展,一来时间窗口转瞬即逝,二来花同样多的钱也不一定能做到相应的效果。

-

LED照明渗透率远未饱和,接下来两三年行业将迎来一个新周期。这一轮周期特征明显:中小厂商退出,龙头获益。

-

360°发光的灯丝灯是趋势。海外销售日趋火爆,从中国今年灯丝灯出口数据即可验证。公司是灯丝灯主要玩家,这一轮下游市场爆发中受益明显。

股价变化的催化因素

报告正文

一、封装巨头野蛮生长,一木长成森林

(一) 二十年风雨,一木成森林

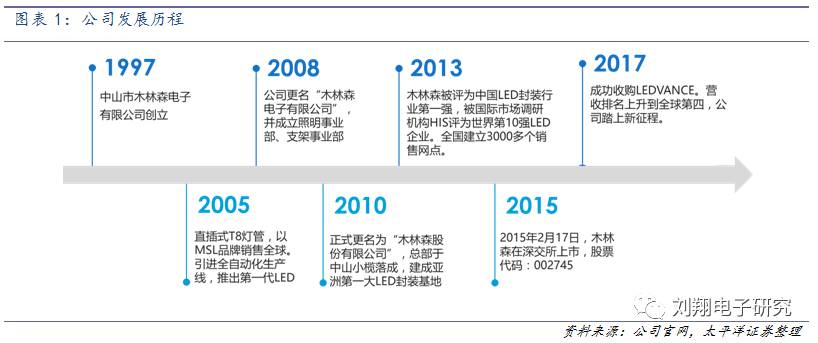

木林森成立于1997年,于2015年在深交所上市。公司是中国领先的集LED封装与LED应用产品为一体的综合性光电高新技术企业,产品产品广泛应用于室内外照明、灯饰、景观照明、家用电子产品、交通信号、平板显示及亮化工程等领域。经过二十年发展,目前其规模已经是全球第一。

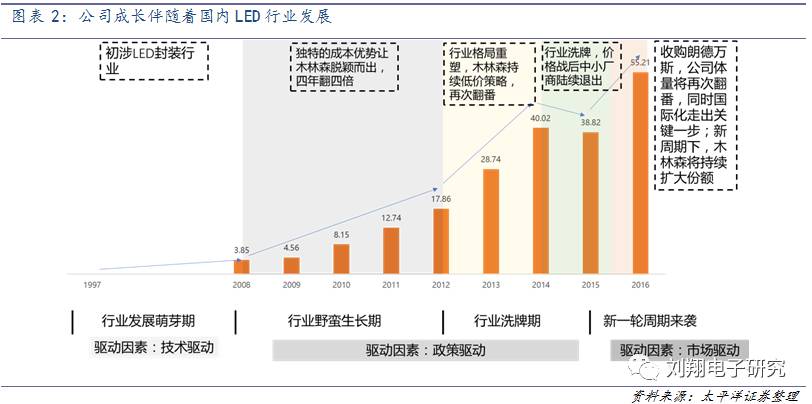

LED作为新型照明产品,被发明于二十世纪中叶,但得到大规模推广应用,则要等到上世纪末期。成立于1997年的木林森,伊始便把目光放到LED上,经过二十年的草莽发展,公司伴随着国内蓬勃发展的LED行业,成为封装巨头。

行业发展萌芽期

(1997~2008):以木林森成立的1997年为起点,LED行业在国内刚刚开始起步。彼时LED技术仍未成熟,蓝光LED、白光LED也刚刚在国外被发明,这一阶段靠技术驱动LED商业化。

行业野蛮生长期

(2008~2012):经过十余年的发展,LED进入了野蛮成长的阶段。进入行业的玩家越来越多,产能过剩的隐忧出现。2011年10月,国家发改委正式发布中国淘汰白炽灯政府公告及路线图,指出到2016年,将全面禁止各种瓦数的白炽灯市面销售,给予LED行业强烈的信心。

行业洗牌期

(2012~2015):这一阶段是LED发展的黄金时期,国家政策继续推动,相关产业链遍地开花。与此同时,行业发展囿于产能过剩的难题,行业内悲观情绪开始蔓延。木林森抓住这一时机,依靠其独特的成本优势,以低价杀入室内照明市场,很快站稳脚跟并确立行业巨头的地位。2015年因行业陷入低谷,公司营收有所下滑。

行业新周期

(2016~):随着上游产能出清,下游市场新需求的拉动,LED行业正迎来多年来的又一轮周期。自2016年始,上游芯片与封装产品价格开始上涨,下游汽车照明、灯丝灯、小间距、microLED等新市场越来越引起关注, LED行业迎来新的发展阶段。

而此时,木林森成功收购欧司朗旗下的LEDVANCE,国际化走出关键一步。木林森已不满足做国内巨头,通过海外并购掌握出海口,小森林迎来又一片广阔天地。

(二) 三大业务,三地联动,三木成森,稳固前行

公司目前分为三大业务版块:零组件与LED器件、EMS(照明代工业务)、OBM(照明自有品牌)。零组件包括支架、覆铜板、照明灯具相关的材料和辅料等,LED器件则是公司传统的封装业务,这是另两大业务的必要支撑。EMS主要是灯具成品的代工生产。OBM做自主品牌,是公司向下游发展的着力点,目前刚刚起步。终端品牌的利润率远高于行业上游,借助于公司良好的成本优势,加之收购LEDVANCE后国际化的销售渠道,往下游品牌发展是自然而然的事。

木林森在传统封装业务上已经取得了相当的成功。目前,公司每天制造的LED数量超过20亿颗,占中国白光LED照明市场份额达40%,占中国室内与室外显示屏市场份额达60%,占全球LED圣诞灯照明市场份额高达70%。

公司总部位于中山,在江西新余、吉安,浙江绍兴、义乌都有制造基地,三地联动,结合公司上下游业务,很好地达成全产业链协作。

中山总部:

中山是国内LED产业聚集地,特别是小榄镇,是著名的LED之都。公司发轫于此,借助于完善的产业环境,公司可敏锐地感知市场情况,了解行业最新动向,获取行业资源。

江西:

江西是重要的劳动力资源大省,借助于低人力成本优势,公司在此建立主要的生产基地,保证公司的成本竞争力。

浙江:

浙江是我国LED行业重要的出海口,聚集着很多LED外贸企业,也是LED产业一大聚集地,特别是灯丝灯产业发展繁荣。

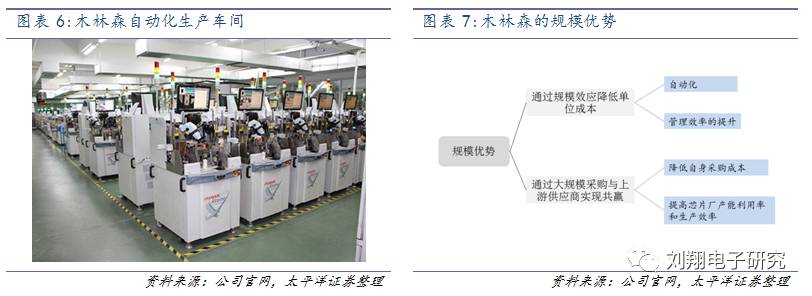

(三) 木林森的秘密:规模效应

公司的规模效应来自两方面:通过规模效应降低单位生产成本、通过大规模采购与上游供应商实现共赢。

通过规模效应降低单位生产成

本

:首先是自动化。木林森是业界自动化程度最高的企业之一,累计已投入十数亿元,引进最先进的LED自动化生产、研发设备与制程控制技术。全球著名的LED 封装设备供应商新加坡ASM 公司共同研发定制全自动固晶机、焊线机及封胶机等设备,实现全自动生产模式。自动化设备能有效减少电费支出,节省人工成本的同时,大大提高了灯管和球泡灯的生产效率,使灯管和球泡灯的品质有了较大的提升。公司生产自动化大大降低了生产成本,提升了产品的市场竞争力。

其次是管理效率的提升。公司通过专注于核心产品从而获得单一产品的大量生产,木林森的部分工厂甚至只需要做一个规格的产品,但量足够大,因此工厂产线不需要切换,所需要的操作人员大大减少,且良率保持稳定。例如公司的固晶打晶每个人操作 8-12 台,有些高一点的可以达到 12-16 台,而业界有些只是三、四台的水平,人力成本相比能够节约75%,从而降低单位生产成本。

通过大规模采购与上游供应商实现共赢

:公司通过大规模采购,一方面降低自身采购成本,另一方面也提高了供应商的产能利用率和生产效率,减少了供应商的生产成本。以芯片为例,上游芯片厂成品出厂时,一般需要根据光电特性来分bin,简单理解即分成不同档次,以保证同一采购商买到的某一批次的成品性能一致。木林森体量巨大,下游LED终端客户众多,可以消化不同规格的封装产品,因此公司在采购芯片时,可以不用芯片厂分bin,但是销售给客户的却是单一bin的LED。这项优势可以提高芯片厂5%左右的溢价空间。因此公司通过规模化与供应商实现共赢,上游供应商也青睐公司这样的大厂。

(四) 运营与盈利能力超群

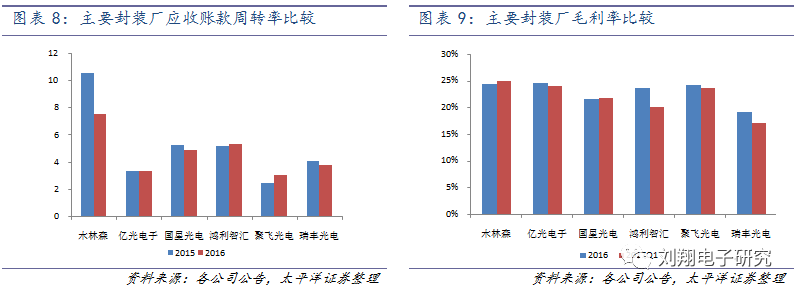

公司通过庞大的规模与产能,获得了行业内相当的话语权与定价权。目前每月产能达70KKK颗,位居国内第一,与行业内其他封装企业拉开较大差距。从应收账款周转率来看,公司远高于同行,说明公司收账期短于同行,客户质量优异,间接说明了公司的竞争力。在从毛利率上看,公司亦明显优于同行,盈利能力优异。

二、上下游齐落子,全产业链布局已成型

(一) 结盟芯片厂保障供应安全

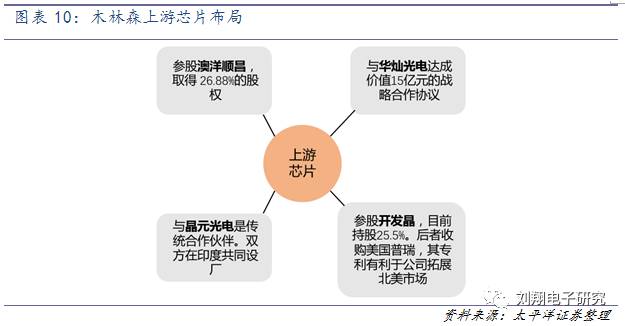

作为LED产业链的中游,当封装厂体量足够大后,芯片的供应对其至关重要。供应是否按时、足量、价优,决定了封装厂的成本与生产安全。在上游芯片厂家集中度日趋提升的情况下,为免受芯片厂的掣肘,木林森或以直接入股的方式,或以战略合作的方式,与多家芯片厂结盟,以保证芯片供应安全:

-

2015 年9月参股开发晶不到11%股权,并于 2016年6月进行增资,提升股权比例至 25.5%。开发晶拥有众多 LED 芯片核心专利,并且其在收购美国 Bridgelux 普瑞之后,也获得了向美国销售 LED 芯片专利。

-

2016 年4月与华灿光电签订总价 15 亿芯片采购战略协议。

-

2016 年12月出资5亿获得澳洋顺昌子公司近 27%股权。

-

作为传统合作伙伴,公司与晶元光电在印度共同设厂,开拓印度市场。

-

2017 年2月在收购朗德万斯成功之后,木林森也将和欧司朗关于芯片业务进行战略合作。

目前国内所有芯片厂超过一半以上的芯片供给木林森。

(二) 向下游进军,打造自身品牌

对于封装厂而言,进军下游照明有诸多优势。一方面下游终端市场相对上游利润更高,封装厂有动力向下游延伸;另一方面,下游终端市场呈小而散的特征,前十大照明品牌份额不到7%。封装厂的足够产能保证了其有能力在下游市场分一杯羹。

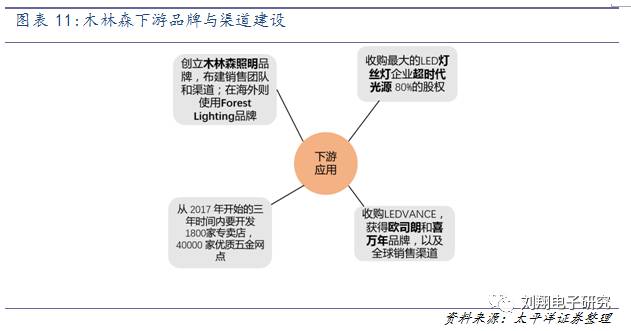

木林森自2012年开始拓展LED照明市场,国内使用MLS品牌,海外销售使用Forest Light品牌。几年来往下游延伸也有诸多动作:

-

2016 年6月,木林森斥资 3.15 亿收购超时代光源 80%股权,布局灯丝灯。

-

2016 年8月公司公告,总投资55亿元在义乌打造年产10亿套LED照明灯具基地项目。

-

2017 年 2 月公告收购全球照明巨头欧司朗 LED 板块业务LEDVANCE 海外审批全部通过,并完成境外交割。凭借此收购木林森获得全球超过40个国家优质营销渠道,并且继承了欧司朗和喜万年这样的百年知名品牌。

-

木林森计划从 2017 年开始的三年时间内要开发1800家专卖店,40000 家优质五金网点,而 2015年木林森照明的全国专卖店及专卖区已达 880家,核心经销商数量已达 1777 家,分销商达 23000 余家。

(三) 对照亿光:中游封装上下联动是必然

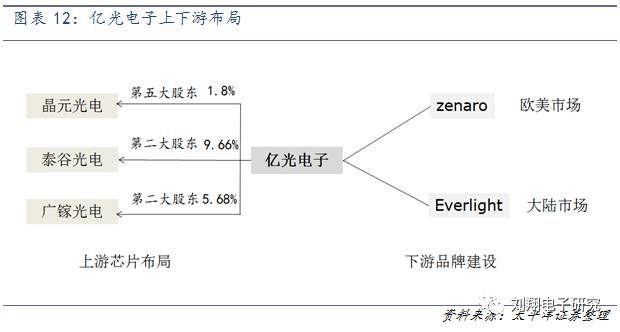

对照台湾LED封装巨头亿光电子(2016年营收62.8亿,净利润3.86亿),其

上游芯片

布局和下游品牌建设也早早进行。上游芯片方面,亿光直接入股台湾LED芯片厂商晶元光电、泰谷光电、广镓光电,均成为其重要股东,保证了自身芯片供应。近年来,随着大陆芯片厂商在性能上突飞猛进,加之价格上的优势,亿光也开始采用大陆芯片厂作为其重要供货商。在上游芯片布局方面,亿光可谓颇费心思,也足见芯片供应对于封装厂之重要。

在

下游品牌建设

方面,亿光与木林森如出一辙,大陆市场采用Everlight品牌,国际市场采用zenaro品牌,或许木林森正是借鉴亿光也未可知。但是封装厂如此设置品牌其实另有原因,即专利因素,终端品牌若是出海,将面临其他国际厂商专利诉讼的风险,使得厂商不得不谨小慎微。

三、蛟龙出海,收购欧司朗迎来国际化良机

(一) LEDVANCE脱胎于欧司朗,品牌与技术底蕴深厚

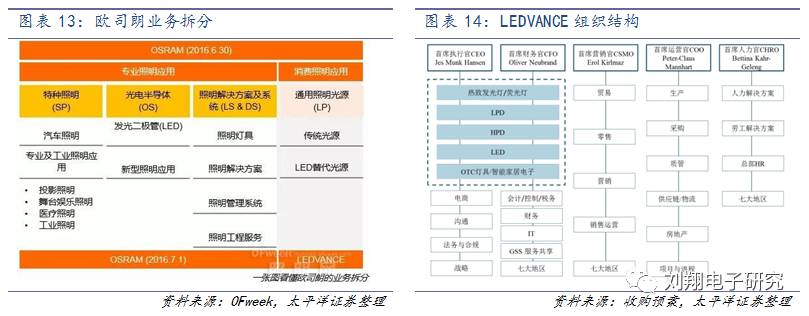

欧司朗是全球第二大照明企业,年营收逾 51亿欧元,其品牌拥有超过100年历史,具有极其优秀的技术力量、品牌形象和产业优势。营销渠道覆盖全球 150多个国家和地区,在全球 40 多个国家已建立直接、完善的零售和贸易销售渠道,处于全球照明市场的领导者地位。其在欧洲的照明通路市场占有率排名第一,在北美排名第二。

欧司朗业务主要由5大部分构成:CLB(传统照明及镇流器)、LLS(LED灯及系统)、L&S(灯具及解决方案)、SL(特种照明,以汽车灯为主)和 OS(光电半导体,以 LED芯片及器件为主)。

LEDVANCE系由欧司朗公司剥离下游的通用照明类业务而设立,于2016年7月起独立运营,主要包括传统光源(包括热致发光灯、集成紧凑型荧光灯、低压气体放电灯、高压气体放电灯等)、LED 光源、OTC 灯具及智能家居电子等业务。

LEDVANCE目前拥有约 9,183 名员工,产品销售覆盖全球超过 120个国家或地区。目前在全球共有 15处正在运营的生产基地,其中欧洲 7处、亚太区 2处、美洲 6处,主要为传统光源业务产能。

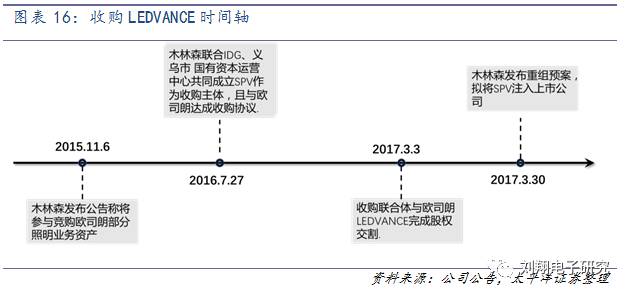

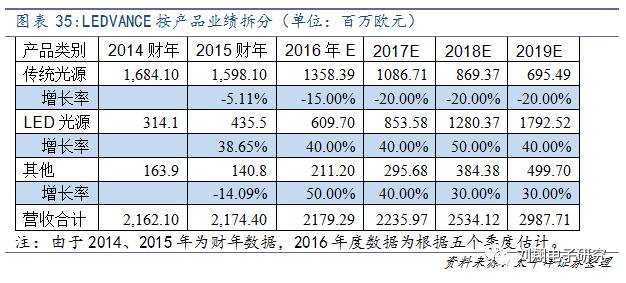

2014 财年、2015 财年,LEDVANCE 照明产品销售额分别达到 21.62 亿欧元、21.74 亿欧元,折人民币 160.00 亿元、160.91 亿元。近几年,LEDVANCE 整体毛利率维持在20%以上,盈利能力良好。

(二) 三方合力,成功收购LEDVANCE

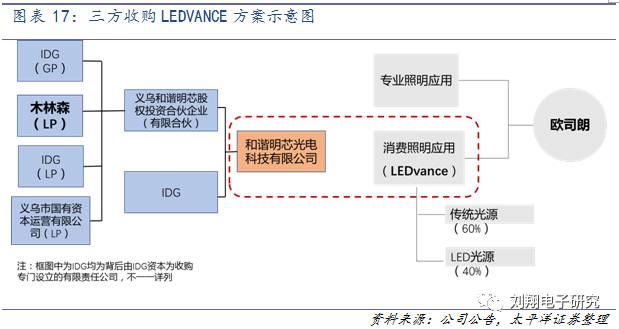

2016年,木林森、IDG资本、义乌国有资产运营中心三方发起了对LEDVANCE的收购,最终击败众多竞争对手,将后者收入囊中。这一收购案是中国照明产业进行海外并购的标杆案例。

此项交易,三方以4亿欧元的价格收购年营收达20亿欧元的业务,外加成熟的国际渠道以及一个全球技术领先的上游盟友,对木林森是一个相当值得的买卖。

商标授权

方面,欧司朗向 LEDVANCE的主要商标授权包含三类:欧司朗商标、LEDVANCE商标、Sylvania 商标。其中针对光源产品及启动器,欧司朗商标的授权期限为“5+5 年”,LEDVANCE灯泡商标和Sylvania 商标则为永久期限,LEDVANCE需付净销售额0.5%~1.5%的使用许可费。故2020财年以前,LEDVANCE光源产品及启动器将仍以欧司朗商标为主,并逐步进行 LEDVANCE灯泡商标及自有商标的市场宣传及推广工作,自 2019 财年起至 2025 年,将逐步将产品商标替换为 LEDVANCE 灯泡商标及自有商标。

专利授权

方面,欧司朗授权 LEDVANCE 使用的专利权中,对于传统照明及LED 明产品相关专利的许可为永久期限。LEDVANCE 对于专利授权的依赖度不高,未来将在授权专利的基础上,结合市场需求及技术更新,持续开发更具优势的新技术替代欧司朗相关专利。

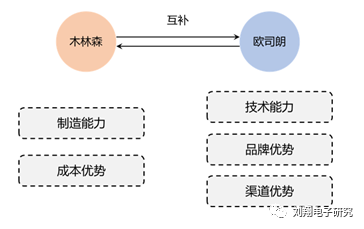

(三) 木林森与欧司朗优势互补,制造与品牌完美融合

欧司朗是全球第二大照明企业,木林森则是全球中低功率白光LED市场的最大提供商,两者在产业链上优势互补,双方结合后将充分产生协同效应,实现1+1>2的效果。

LEDVANCE的优势在于品牌、渠道与技术;劣势在LED资源投入缺乏

LEDVANCE继承了世界知名品牌欧司朗和喜万年,以及遍布全球的营销网络。此外,LEDVANCE 拥有千余项发明专利,数百项外观新型专利、公司网域以及公司注册商标,在专利纠纷频发,LED巨头们视专利为必争之物的今天,这些专利对于任何一家公司来说都是一大宝藏。

但是由于前期欧司朗在LED照明上反应缓慢,LEDVANCE在欧司朗体系内并未获得足够多的资源,发展远比不上飞利浦等同行。例如,LEDVANCE的传统照明产品占比超过 60%,LED 相关业务占它不到40%,而飞利浦刚好相反,其超过60%已经是LED产品,不到 40%是传统照明。

木林森的优势在于制造能力与成本优势;劣势在于品牌与渠道

木林森具有世界第一的封装产能,成本也秒杀众多同行,但是作为LED巨头,品牌和海外渠道相对弱势,公司自2012年开始拓展 LED 照明市场,三年内投入的营销费用高达2.85亿元,但 LED 应用产品 2015年的销售额仅达到 5.76 亿元,可见渠道销售和品牌建设的困难。为了抢占海外市场从传统照明向 LED 照明切换这一稍纵即逝的时机,收购一个海外知名品牌并且获得其销售网络,要比自身重建全新品牌及销售网络更高效。

双方强强联合,未来协同效应可待

此番收购完成后,木林森将获得欧司朗公司全球多个分销中心,主要位于美国、墨西哥、法国、德国、俄罗斯、西班牙及韩国;同时将获得沃尔玛、麦德龙、Lowe’s 等大型的零售商的销售渠道。依托 LEDVANCE 的营销渠道和品牌效应,木林森高性价比的产品有机会迅速进入全球主要市场。同时,木林森能够帮助LEDVANCE迅速扩大规模,其成本优势也将使LEDVANCE获得价格竞争力,LEDVANCE将迎来发展高潮。

例如,在木林森的支持之下,朗德万斯今年已经拿到了印度政府的 LED 灯泡的标案,在过去两三个月总共得标了 2500万颗,这对过去的LEDVANCE是难以完成的。再比如灯丝灯这一新品类,LEDVANCE是重要的品牌商,年出货量占全球份额超过10%;而木林森则在2016年收购全球最大的灯丝灯生产商超时代光源。二者联合后,LEDVANCE将获得木林森优秀的成本控制能力加持,其灯丝灯产品将更富竞争力。

双方的协同效应已经在发生,未来又将擦出怎样的火花值得期待。

|

图表

18:双方强强联合,优势互补

|

|

|

|

资料来源:公司公告,太平洋证券整理

|

四、新周期来临,踏准节奏再上台阶

(一) LED封装产业向大陆转移,木林森排名节节攀升

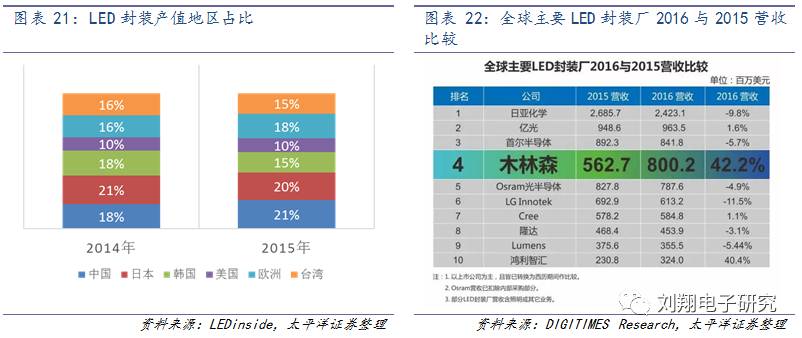

全球LED封装产业主要集中于中国大陆、东亚、美国、欧洲等国家和地区。从LED产业发展来看,第一阶段日本、美国、欧洲等厂商依托先发优势,具有技术优势和设备优势,成为全球最早的LED封装产业中心;第二阶段台湾和韩国拥有完整的消费类电子产业链,各环节分工明确,并迅速崛起;当前处于第三阶段,中国大陆地区则承接全球产业转移,同时受益于成本优势和旺盛的下游产品市场需求,已成为世界重要的LED封装生产基地。

全球主要LED封装厂商有日本的日亚化学(Nichia)和丰田合成(Toyoda Gosei)、美国的科锐(Cree)以及欧洲的亮锐(Philips Lumileds)和欧司朗(Osram)。这五大厂商产业链比较完善,在产业链上游拥有强大的技术实力,垄断着高端产品市场。其中日亚化学连续一直处于全球龙头老大地位,台湾的亿光电子也具有相当实力,排名靠前。

根据LEDinside数据统计,2015年全球LED封装与模组产值达143亿美元,2016年产值预计增至147亿美元,增长率2.6%,预估2017年产值可达153亿美元,年成长率约5%。其中,2015年中国产值份额达21%,首次位列全球第一,具有历史性首次超越了日本。

而根据DIGITIMES统计,2016年,中国厂商木林森首次位列LED封装厂营收排名榜单第四名,另一家国内厂商鸿利智汇也进入前十名,中国厂商的份额提升明显,与日韩厂商呈此消彼长的态势。

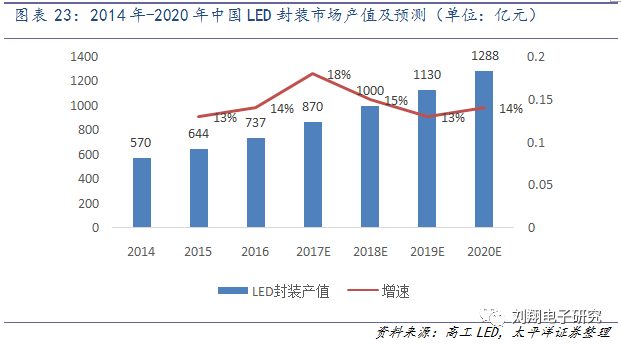

2016年,中国约有2000多家封装企业,提供了全球70%的封装产量。市场规模也从2015年644亿人民币增长至737亿人民币,同比增长14%。据GGII预计,2017年中国LED封装市场将达到870亿元,同比增长16%,显著高于全球增速,且未来几年中国LED封装行业产值将维持13%-15%的增速。经过十多年的发展,中国大陆封装产业凭借政府大力扶植成长,以资金优势大幅扩充产能,中国已成为世界LED封装器件的制造中心。

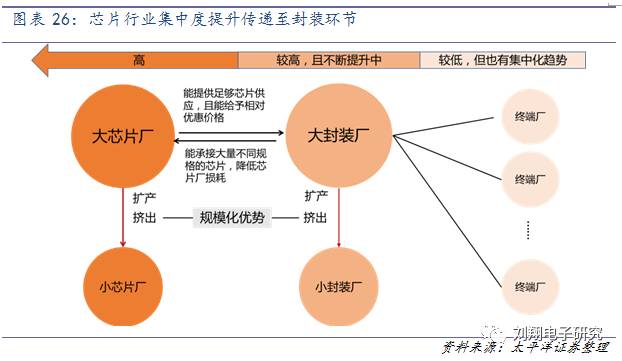

(二) 行业集中度提升,封装龙头大者恒大

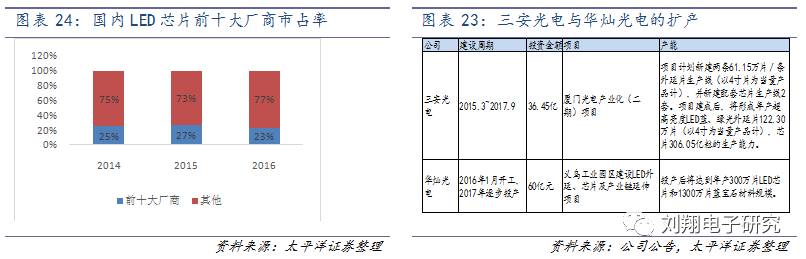

随着近年来上游LED芯片厂商的扩产,目前行业前五大厂家已经占据国内市场75%左右市场份额,而国内LED芯片厂的全球市占率也已经高至45%。外延芯片企业的规模化优势进一步显现,行业进入了多寡头垄断局面,龙头厂商三安光电、华灿光电的市场份额持续攀升;此外,部分国内芯片厂2017年开始采用国产的MOCVD(有机金属化学气相沉积)设备,后续生产成本将更具竞争力,在此情况下,芯片行业的集中度达到前所未有的高度。

封装行业也同样经历着扩产潮。经历了前两年的LED产品价格战后,部分中小型封装企业被淘汰出局,而相应地封装大厂扩产,对上游芯片厂的扩产呈跟随之势。这样封装厂进可以提价提升自身利润率,退可以降价提升产品市场竞争力。不可逆转地,中国LED封装行业也将呈现大者恒大的局面。

中游封装厂集中度的提升与上游芯片厂集中度提升是否有逻辑关系?

答案是肯定的。整个LED产业链,集中度由下自上而提升,芯片端集中度最高。芯片厂在供货给封装厂时,大的封装厂可以对同一型号的芯片下巨量大单,芯片厂可以不必频繁转换生产线,生产成本和效率得以提升;此外大的封装厂由于下游客户众多,可以承接芯片厂不同规格的芯片,甚至可以免去芯片厂分bin的工序,使得其产品损耗降低,利润空间扩大,因此芯片厂乐意与大封装厂合作。另一方面,芯片供应对于封装厂至关重要,只有产能足够的芯片厂能够满足封装大厂的供货需求,且大厂规模优势带来的低价也有利于封装厂,因此后者也开始逐渐选择大芯片厂作为合作伙伴。此逻辑在前文讲述木林森的优势与布局时亦有论述。

总之,久而久之,大芯片厂逐渐与大封装厂配对,互利共生,小厂商失去生存空间,使得芯片厂集中度的提升传递到封装环节,封装龙头大者恒大,地位难以撼动。

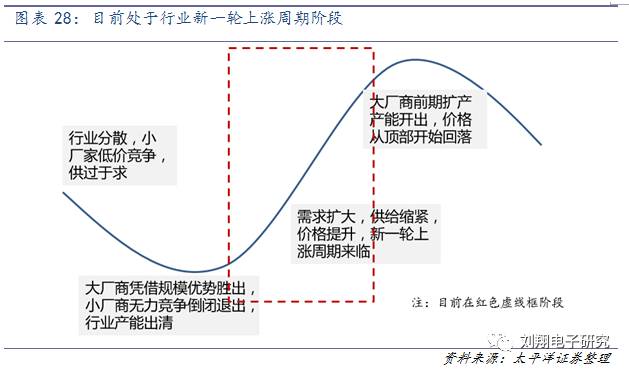

(三) 行业供需改善,上游涨价周期来临

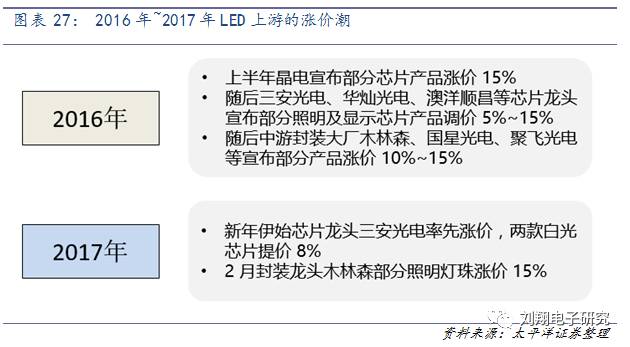

在经历行业集中度提升、产能出清后,行业供大于求的态势得到遏制,转而因下游需求端的扩大以及供给端收紧,而不管是芯片厂商还是封装厂商都有涨价的动力与能力。从2016年中始,LED芯片与封装便经历了一次涨价潮。未来随着各厂家产能陆续开出,价格可能会回落至平稳运行,但行业景气周期仍将持续2~3年时间。

根据木林森的估计,全球照明LED渗透率只有20%左右,在进入50%的水平以前,整个行业还是会有比较确定的增长态势。随着中小厂商退出,大型企业份额提升的趋势,作为封装龙头,公司必将深度受益。

(四) 灯丝灯引领下一轮应用潮流

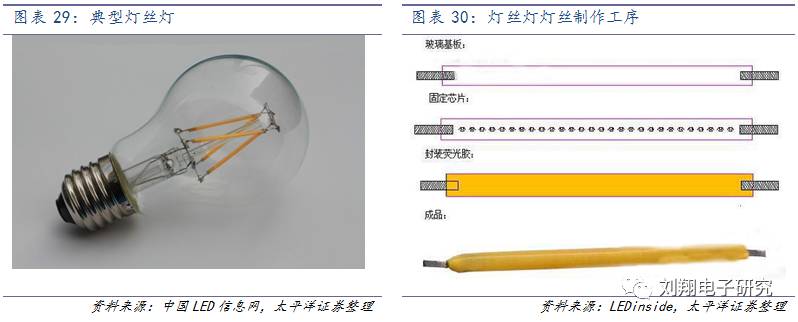

所谓灯丝灯,即用LED灯泡做成像白炽灯灯丝一样的形状,灯具外形也类似白炽灯,从而实现360度全角度发光的LED灯。

LED灯丝灯与普通LED灯相比,两者最大的区别是在构造上。普通LED球泡灯中,LED灯珠是单个电压为3.0V的芯片固定在塑料支架杯内,再进行点胶封装,即PLCC封装。而LED灯丝工艺通常是将28颗0.02W的1016 的LED芯片串联封装在长38mm,直径1.5mm的玻璃基板上,再进行模顶荧光胶来实现。

与普通LED灯相比,灯丝灯具有360度全角度发光立体光源;高显色性、高光效;较之普通LED灯,成本较低;同时,符合人们对于光源外观的习惯等优点。尤其在欧美地区,人们的审美更倾向于传统的白炽灯外观,灯丝灯广受欢迎。2015年,中国LED 灯丝灯主要出口到德国、意大利、法国、丹麦和巴西,出口额占比高达 50%以上。

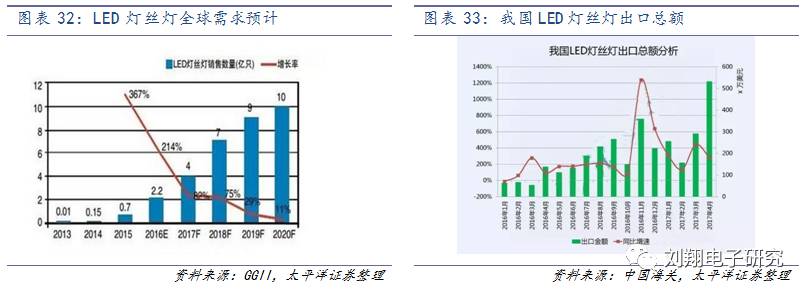

2015年,全球 LED灯丝灯的市场需求已经达到 7000多万只,同比增长 376%。GGII数据统计,2016年 LED灯丝灯市场总量约为 2.2亿只,市场规模将达 29亿美元;2017年 LED灯丝灯市场总容量将会超过到 4亿只。我国是世界上主要的灯丝灯生产国,2017年前四个月,我国LED灯丝灯的出口总额达到了1237万美元,同比增长了284%,是所有产品类型中增速最快的。随着白炽灯退出各国市场,LED灯丝灯将会迎来新一轮的替代潮,带动下游市场进入新一轮景气周期。

木林森收购超时代,揽入LEDVANCE,志在灯丝灯领域

作为封装巨头,木林森敏锐地意识到灯丝灯的巨大前景,领先于行业布局灯丝灯。2016年3月,公司收购超时代光源,其旗下的新和(绍兴)绿色照明有限公司为国内最大的LED灯丝灯生产厂家,且是拥有锐迪生灯丝灯核心专利授权的唯二两家厂商之一。经此收购,木林森一举成为灯丝灯市场的主要玩家。

不止于此,公司收购LEDVANCE一大因素也是看中后者在灯丝灯上的实力。LEDVANCE目前灯丝灯年出货约四千万颗,占全球份额超过10%。新和则是其主要代工生产商。收购完成后,木林森(含LEDVANCE)是当之无愧的全球最大的灯丝灯生产商和品牌商。

另外,木林森携手晶元光电,合力开发新一代LED全周光灯丝灯泡。晶电布局LED灯丝专利多年,而木林森则具备量产经济规模,二者合作后的全周光灯丝灯泡必将成为市场的杀手级产品,带动行业灯丝灯风潮。

募资12.87亿再投灯丝灯

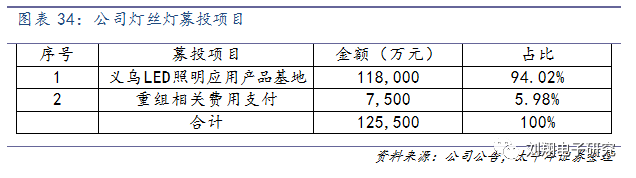

2017年4月,公司公告拟在浙江义乌工业园区新建一个LED灯丝灯生产基地,项目设计产能为年产22,917万只,总投资金额为128,686.21万元。建设期为12个月,计算期9年,运营期8年。项目建成后产能逐步提高,投产运营两年后达产,即第三年达产,达产率为96%。

五、盈利预测与评级

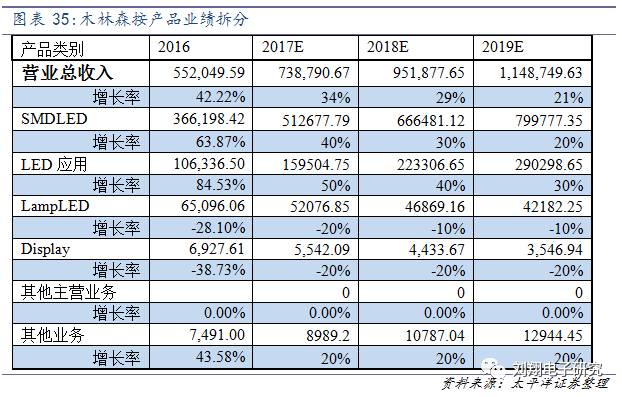

不考虑LEDVANCE并表,预计公司2017~2019年营业收入分别为73.88/95.19/114.87亿元,净利润分别为6.51/9.05/11.02亿元,EPS分别为1.23/1.71/2.09,对应PE分别为28.2/20.3/16.7。

若考虑LEDVANCE并表(2018年始),预计公司2017~2019年营业收入分别为73.88/282.71/335.96亿元,增发摊薄后EPS分别为1.23/2.20/3.66,首次推荐给予“买入”评级。

六、风险提示

-

LED市场回暖乏力,下游需求疲弱。

-

LEDVANCE整合不达预期。

-

LED灯丝灯推广不及预期。