概要:

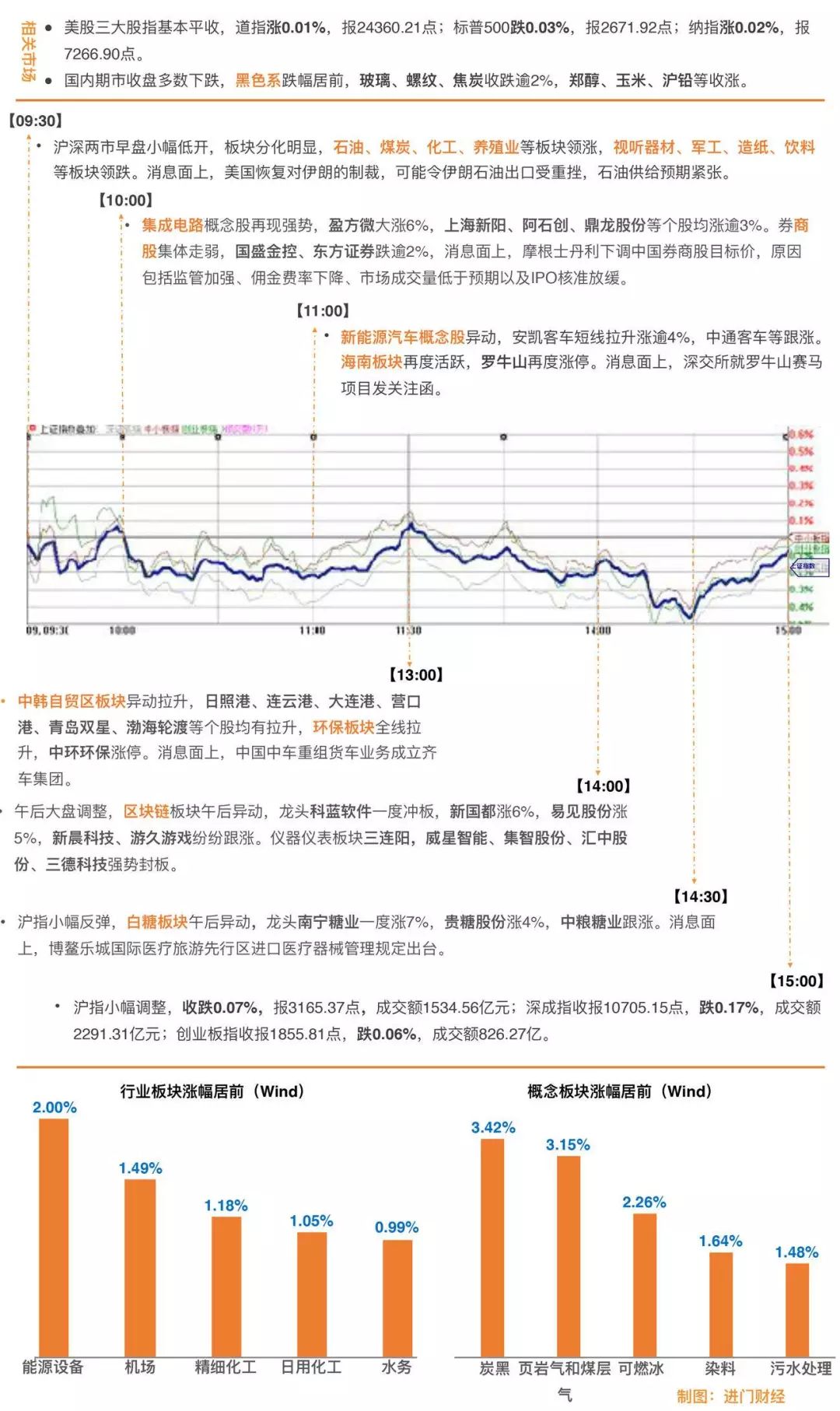

A股整体弱势窄幅震荡,成交量小幅萎缩。沪综指收跌0.07%守住3100点,深成指收跌0.17%,创业板指微跌0.06%。石油相关板块周三普涨,环保、电器仪表紧随气候。航空、煤炭即将迎来旺季,值得关注。

A股市场表现及策略

周三A股整体弱势窄幅震荡,成交量小幅萎缩。沪综指收跌0.07%守住3100点,深成指收跌0.17%,创业板指微跌0.06%。石油相关板块周三普涨,恒泰艾普、康普顿、仁智股份等涨停。环境保护板块涨幅紧随其后,环能科技、中环环保、伟明环保涨停。电器仪表、水务板块也有不错表现。证券、国产软件、供气供热等板块位于跌幅榜前列。

安信证券指出,虽然不确定因素促进部分投资者产生了一定的避险情绪,但目前市场已经具备中期配置价值,建议积极寻找布局机会。新旧经济增长动能切换大势所趋,政策加大对新技术、新产业、新业态、新模式支持力度的信号明确,维持新经济将是中期投资主线的判断。战略性看多创业板指走势,行业建议重点关注军工、医药(创新药、医疗服务)、TMT、新能源(车)等。

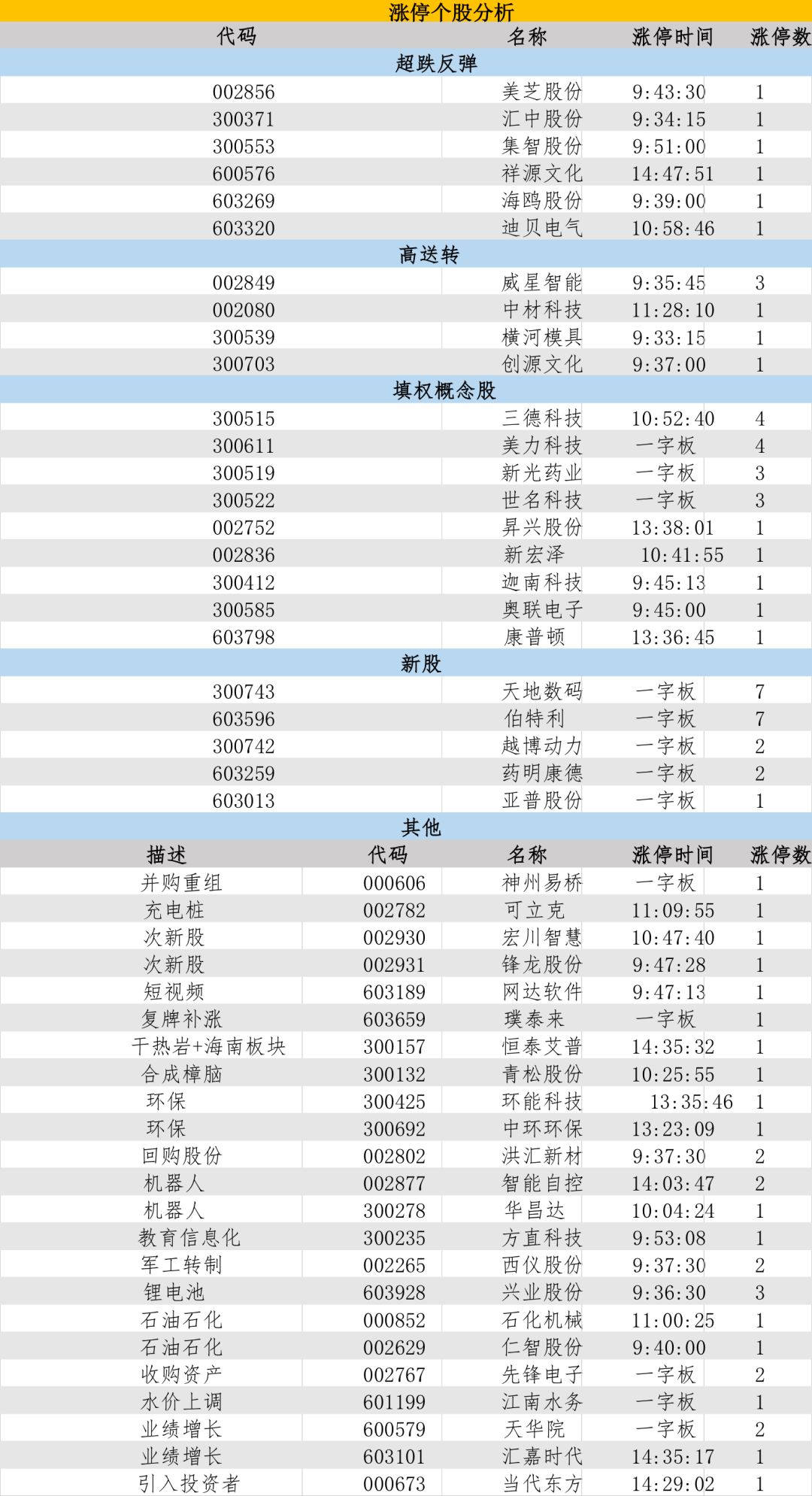

图解涨停股

热点

板块解析

今日牛板:采掘服务

主要逻辑:伊朗制裁重启,原油价格波动加大

采掘服务板块早盘走高企稳,收盘维持涨幅在3.01%,恒泰艾普(300157)、仁智股份(002629)涨停。早前特朗普宣布美国推出伊核协议重启制裁,令市场增高对油价预期。

机构解读:

中信证券石油石化黄莉莉分析称历史禁运伊核协议对伊朗原油出口影响大,但本轮影响有待观察。此次特朗普宣布退出伊核协议、叙利亚化武危机、委内瑞拉大幅减产等共同支撑国际原油价格上涨。

当前地缘风险溢价较高的背景下,事件集中落地将加大油价波动,维持Q2国际油价易涨难跌判断。

上次伊朗禁运,国内石油公司从由集团层面获得项目合同、 从上市公司层面获得便宜进口油源两个方面获利,此次也有望重现。

但石化板块股票表现或因油价走势不确定性增大而平淡。

推荐海外业务可能受益的中油工程(600339),关注石化油服(600871)、中海油服(601808)、海油工程(600583)。

今日牛板:航空

主要逻辑:人民币汇率对冲国际油价,一线航线票价持续放开

航空板块延续前几日的上行行情小幅收涨0.72%,上海机场(600009)、东方航空(600115)涨幅较大。一方面,航空业即将迎来暑期旺季,另一方面一季报显示航空企业成本增速小于业绩增速,基本面向好,市场预期乐观。

机构解读:

中信证券交通运输刘正分析认为

人民币升值对燃油和非油成本都有紧缩作用,

我们对油价上涨和国内/国际/地区/货运燃油附加费收入变化的综合分析显示假设:2018 年人民币汇率同比 +6%(年内升值 2%),布油均价75美元不会对盈利构成显著冲击。

东北证券交通运输翟永忠认为航空公司票价持续放开,北上广深一线对飞的五条核心航线中已有四条航线经济舱全价票上涨 10%。三大航2018一季度业绩均大超预期

。

一季度国内航空煤油出厂价同比上涨15.8%,人民币兑美元升值 3.9%,考虑油价和汇兑影响,航空公司扣油成本大幅下降。长期来看,

我们认为航空供需持续向好,票价放开提升业绩弹性,扣油成本压缩以及燃油附加费将抵消油价上涨成本。我们重点推介区位优势明显,业绩高确定性增长的东方航空(600115);国内线占比高、票价弹性最大的南方航空(600029);具备高品质航线的中国国航(601111);关注低成本航空春秋航空(002928)与吉祥航空(603885)。

今日牛板

:煤炭

主要

逻辑:供求关系改善,动力煤价格企稳回升

5月9日煤炭板块早盘强势上行,午后震荡调整后逆盘收涨,新集能源(601918)大涨7.07%。受三月起实行的煤炭进口限制影响,我国4月煤炭进口量同比下降10%,同期大秦线进行了为期25天的春季集中检修,导致港口和下游电厂动力煤库存4月份持续下降,进口限制又迫使其将采购注意力转向国内,对动力煤价格形成有力支撑。

机构解读:

中泰证券煤炭开采李俊松分析认为

港口动力煤价阶段性反弹,

5月煤价走势还需进一步结合水电出力情况,5 月过后逐渐进入暑期旺季,动力煤价格有望开展季节性反弹,未来三个月预计煤价趋势向上。

经济有韧性、板块估值较低和政府政策的相机抉择是保证反弹的先决条件。反弹推荐业绩比较好、低估值动力煤:兖州煤业(600188)、陕西煤业(601225)、中国神华(601088);焦煤股:潞安环能(601699)、 阳泉煤业(600348)、雷鸣科化(600985)、山西焦化(600740)。

川财证券

研究所所长

陈雳持不同意见:A股入摩提振市场情绪,

供需边际改善下煤炭价格上涨支撑板块上行。我们认为当前阶段煤炭处于需求淡季,下游库存充足的基本面并未发生转变,同时5月份传统的水电旺季到来也会对火电形成挤压,影响煤炭需求。

除此之外,大秦线检修完成,港口煤炭调入量恢复正常也会一定程度缓和港口供需局面,我们认为短期内煤炭价格或以震荡为主。

进门财经APP路演回顾

招商

证券

|

煤炭卢平 抄底煤炭股系列专题之二-限进扭转淡季供求,继续抄底煤炭股

从2月份以来,煤炭价格大幅下跌从765跌至564元/吨,自4月进入煤炭供应淡季,从市场对于煤炭价格表现悲观情绪。此时国家启动限制进口政策限制二类口岸进口煤炭,将可能扭转淡季供求态势。

从数据来看,在2017年四季度取消二类口岸限制取消前的月均进口量为2200万吨,可以作为此次限制二类口岸的影响数,每月度进口下降500万吨。(1)对沿海市场的影响:沿海市场煤炭供给下降6%,足以扭转本身低增长的煤炭供求形势。近期沿海煤价淡季开始反弹。(2)对全国煤炭的影响:前三个月月度平均供给量2.95亿吨,限进后对全国供给影响1.7%。预计淡季将从此前的供过于求回到供求均衡,煤炭行业回到我们测算的年度供求态势:年度小缺口,淡季均衡,旺季5个点缺口。预计煤价旺季将到725元以上,上涨空间达30%。

继续抄底煤炭股,推荐两类股票。前期煤炭股跟随煤价大幅调整,目前估值接近1倍P/B,未来煤价上涨将推动股票上涨70%左右,行业机会来自于煤价上涨推动的30%以上的超跌反弹空间,山西资产注入带来的2个20%的个股机会,其中:资产注入业绩增厚20%,再融资业绩多释放20%。推荐两类股票:有注入预期的山西股票,山煤国际(600546)、阳泉煤业(600348)、潞安环能(601699)、山西焦化(600740)、西山煤电(000983)。业绩好估值低的大白马:陕西煤业(601225)、兖州煤业(600188)、中国神华(601088)。

进门财经APP路演预告

5

月0

9

日

19:00

新时代

证券 |

策略首席樊继拓:反弹的逻辑、持续性和风格

19:

0

0 #机构通

招商

证券 |

医药行业:蓝帆医疗深度报告解读:中国强生扬帆起航

19

:

1

0

微博(NASDAQ:WB)2018年一季度业绩交流会

20:00

中泰

证券 |

机械首席王华君:油服,战略看好!

20:

1

0

新浪(NASDAQ:SINA)2018年一季度业绩交流会

20:30 #机构通 华金证券 | 中小创首席谭志勇:庖丁解牛

20:30 #机构通 招商证券 | 化工首席周铮:近期化工投资策略

5

月

10

日

1

5

:30 #机构通

华泰

证券 |

首席培训

:

中国“先进制造”的崛起机遇 机械行业研究框架分享

1

6

:00 #机构通 招商证券 |

电话会议:伊朗核问题解读专家电话会议

1

9

:00 #

机构通 新时代证券 | 电话会议:体外诊断主体电话会议 第二弹重磅来袭