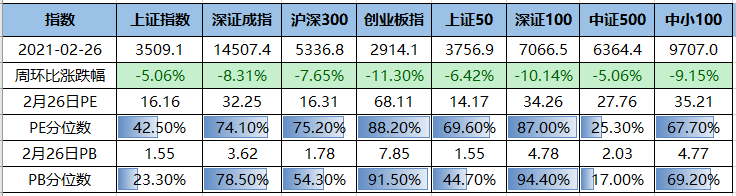

上周

A

股重要指数均大跌,创业板指(跌

11.30%

)、深证

100

(跌

10.14%

)、中小

100

(跌

9.15%

)领跌,其余指数中,沪深

300

(跌

7.65%

)、上证

50

(跌

6.42%

)、上证指数(跌

5.06%

)。

2021

年

2

月最后一周,申万一级行业板块周度板块绝大部分收跌,食品饮料、电气设备、休闲服务、汽车板块领跌,房地产、钢铁、公用事业、建筑装饰板块收涨;

月度涨跌幅上,房地产、农林牧渔、钢铁、休闲服务板块领涨,食品饮料、电气设备、汽车板块领跌。

上周沪深两市日均成交额为

10440

亿,环比上周减少

199

亿。

北向资金净流出

75

亿,为开年以来首次单周净流出。

据美国约翰斯•霍普金斯大学统计数据显示,截至美东时间

2

月

27

日

16

时

43

分,美国累计新冠肺炎确诊病例达

28543648

例,累计死亡病例达

511787

例。

过去

24

小时,美国新增确诊病例

79396

例,新增死亡病例

2077

例。

截至当地时间2月27日,据巴西卫生部发布的数据,巴西全国新冠肺炎确诊病例累计达10517232例,单日新增确诊病例达61602例,累计死亡病例254221例,单日新增死亡病例达1386例。累计治愈病例9386440例。

据法国公共卫生局2月27日更新的数据,法国新冠肺炎确诊病例累计达到3736016例,与前一日相比新增23996例。法国的新冠肺炎死亡病例累计达到86332例,较前一天新增死亡185例。

当地时间2月27日,印度尼西亚卫生部宣布新增新冠肺炎确诊病例6208例,累计确诊1329074例;新增死亡病例195例,累计死亡35981例;累计治愈1136054例。

根据意大利卫生部公布的疫情数据,截至当地时间2月27日,意大利新增新冠肺炎确诊病例18916例,累计确诊2907825例;新增死亡280例,累计死亡97507例;新增治愈11320例,累计治愈2398352例;现存确诊病例411966例。

香港特区政府卫生署卫生防护中心2月27日下午介绍,截至当日零时,香港新增新冠肺炎确诊病例33例,包括本地感染病例31例,其中10例无感染源头。香港累计报告新冠肺炎确诊病例10984例。

证券时报网报道,2月27日,复星医药与BioNTech SE(“BioNTech”,纳斯达克股票代码:BNTX)共同宣布,2月27日上午,首批mRNA新冠疫苗復必泰TM(即BNT162b2,英文商品名:COMIRNATY®)由德国法兰克福机场出发已顺利抵达中国香港国际机场。该批疫苗将分别供应香港及澳门地区,供应澳门的疫苗将从香港国际机场经由港珠澳大桥转运至澳门。

疫苗:

美国接种速度略有回落,部分新兴维持前列。目前全球累计接种超过2.34亿剂。美国已经接种7045万剂、其中4718万人已经至少接种1剂,2261万人完成接种。不过,平均每天接种速度为一度略有回落,目前为155万剂左右。参照我们此前的粗略匡算,如果每天接种速度可以提升至200万剂的话,那么还需要5个月左右即可以实现70%的人口覆盖目标。

以色列的接种比例依然最高,每百人接种数量高达91.94剂,已经覆盖了超过53.9%的人口。

此外,值得注意的是,印度、土耳其和巴西的接种速度依然排名靠前,仅次于美国和英国。相比之下,欧洲进展依然缓慢,最快的德国累计接种和日度接种剂数分别为591万和14.3万,均不及美国十分之一。

事件:

近期

10

年期美债收益率持续回升至

1.5%

,引发全球股市大幅下跌。

核心结论:

-

美债收益率的核心影响因素是经济表现、通胀预期、货币政策。往后看,美国经济边际改善速度趋于放缓,通胀预期进一步抬升空间有限,叠加美联储年内大概率不会缩减QE,美债收益率上行动能将有所减弱。

-

美债做空交易拥挤,也是近期收益率快速上升的原因之一,但高频指标显示,目前美债看空情绪已明显回落。我们认为,短期内美债收益率仍有望继续小幅上行,但速度会明显减弱;二季度开始,伴随通胀高点出现以及经济开始边际放缓,美债收益率大概率再出现一轮下行。维持此前判断:2021年底10Y美债收益率大概率处在1.5%-1.8%。

-

历史经验显示,美债收益率快速上行导致的“杀估值”效应,主要集中在美联储收紧货币政策期间。由于巨额货币宽松,当前美股并不存在严重泡沫。往后看,美股需要较长时间的盈利修复来消化高估值,因此整体表现不会太好;但鉴于美联储仍将维持宽松、美债收益率后续上行空间有限,美股不存在持续大幅回调的风险。

据央视新闻,当地时间2月27日凌晨,美国众议院投票通过了1.9万亿美元新一轮经济救助计划。这项由美国总统拜登提出的总额达1.9万亿美元的新一轮经济救助计划,旨在为受新冠疫情影响的美国家庭和企业提供财政支持。其中包括直接向符合条件的美国人支付1400美元的补助金,为符合条件的失业者提供每周400美元的失业救济金。

此外,该计划还将为新冠疫苗接种提供200亿美元的资金,为新冠病毒检测提供500亿美元的资金,为地方政府提供3500亿美元的资助金。

本周重点关注

3

月

1

日

· 2月中国财新制造业PMI数据,美国、德国、英国2月制造业PMI数据公布;

3月2日

· 德国、日本失业率数据公布;

3月3日

· 1月欧元区PPI数据公布;

· 中国、日本、欧盟2月服务业PMI数据公布;

3月4日

· 美国1月全部制造业新增订单数据公布;

3月5日

· 美国非农就业数据公布;

2021年2月中央政治局会议点评:财政强调提质增效,着重结构调整

新华社报道,中共中央政治局

2

月

26

日召开会议,讨论国务院拟提请第十三届全国人民代表大会第四次会议审查的中华人民共和国国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要草案稿和审议的《政府工作报告》稿,审议《中国共产党普通高等学校基层组织工作条例》。

坚持“扩大内需”的战略基点。在肯定“十三五”成绩的同时,会议指出,当前新冠肺炎疫情仍在全球蔓延,国际形势中不稳定不确定因素增多,经济社会发展仍然面临不少挑战,内需的重要性再度提升。回顾此前,政治局会议、中央经济工作会议均对2021年经济工作做出前瞻,并对“扩内需”这一战略基点加以强调,此次会议与此前会议政策一脉相承,再度强调扩大内需,建立强大的国内市场。

新型消费的扩内需作用有望持续显现。此前中央经济工作会议提出,2021年将通过促进就业,完善社保,优化收入分配结构等方式,扩大中等收入群体,提高、挖掘居民消费潜力。2020年以来,尽管消费数据表现受疫情影响,但基于网络数字技术的新型消费潜力加速释放,实物商品线上销售占比持续提升。叠加此次会议特别提出要“强化科技战略支撑”及“乡村振兴”,新型消费、消费升级有望成为后续内需的发力重点。

财政政策提质增效,后续将更加着重结构调整。在2021年的政策导向上,会议提出宏观政策要保持连续性、稳定性、可持续性,在继续实施积极的财政政策和稳健的货币政策的同时,更加注重灵活、精准、有效。预计在财政、货币政策回归正常化的背景下,央行将继续通过直达方式改善小微企业融资环境。

财政政策方面,考虑到当前部分地方财政对中央转移支付、税收返还的依赖性较强,此次会议着重强调“提质增效”,2021年财政政策将更加注重结构调整,增强资金使用效率,年内财政赤字、地方政府专项债额度有望适度收缩。

在倾斜领域上,此前中央经济工作会议特别点出数字经济、新型基础设施,预计后续财政支出有望加速向战略新兴产业、新型城镇化建设等领域倾斜。

我们认为本轮市场调整,一方面,由于年初以来市场暴涨之后的自发性调整;另一方面,近期美债利率快速上行,引发市场对货币政策收紧的担忧,导致全球科技及高估值白马板块共振调整,A股受外资青睐的主要是以白酒为代表的核心资产,本轮调整幅度较大。