核心观点:

1.新航季继续严控总量态度清晰可见。

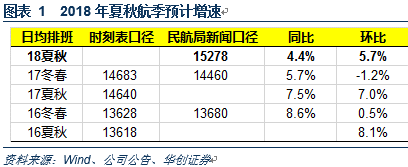

中国民航旺报道航空新航季(3月25日正式执行)夏秋航季日均排班数为15278次,

1)预计同比增速在4%-5.8%之间,大概率为5%左右

2)环比增速同样放缓

3)计划排班数的同比方显局方控总量的态度。

2.行业点评

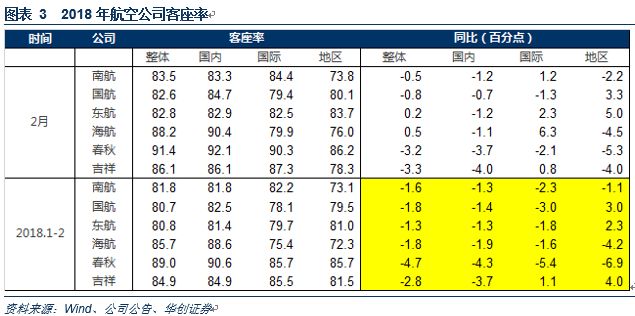

【华创交运】航空2月数据点评:客座率环比提升,同比下降,历史数据看春节分布影响,三月发力概率大

【华创交运】2月快递行业数据点评——1-2月累计业务量增速达31.2%

3.公司年报点评

【华创交运】顺丰控股2017年报点评:扣非归属净利增速40 %,单票收入同比提升,行业龙头,维持“推荐”

1.新航季继续严控总量态度清晰可见。

中国民航旺报道航空新航季(3月25日正式执行)夏秋航季日均排班数为15278次,

1)预计同比增速在4%-5.8%之间,大概率为5%左右

由于暂无同口径数据,我们用此前时刻表数据测算,同比增速为4.4%,

考虑过往民航新闻与时刻表的口径差异情况(-0.4-1.5%之间),预计增速在4%-5.8%之间,大概率为5%左右,严格执行总量控制清晰可见。

17冬春、17夏秋、16冬春同比增速分别为5.7%、7.5%、8.6%。

2)环比增速同样放缓

因夏秋航季涵盖暑运旺季,其总量较冬春航季更多。从过往环比来看,16年夏秋环比冬春增长8%,17夏秋环比16冬春增长7%,18夏秋环比17冬春增速5.7%,降速明显。

3)计划排班数的同比方显局方控总量的态度。

a)计划排班数是假定100%执行率下的总量,过往实际执行中存在因天气等因素导致执行率不足100%的现象,但随着供给侧结构性调整发力以及未来将执行新的时刻管理办法看重执行率,航空公司整体执行率体现为向上趋势,未来执行航班数将接近于计划航班数(春运特殊因素的加班包机不在计划内)

b)2017年夏秋航季6-9月因天气因素导致正点率到低点,尤其北京-上海大通道航班取消率较高,导致执行航班数低于计划数。但在执行航班数被迫减少的同时,有效需求尤其是京沪高收益需求量也在减少,体现为2017年旺季国航、东航客座率出现了下滑。也正由于17年旺季基数并不高,2018年旺季更值得期待。此外,即便天气因素导致了17夏秋的取消班次较多,但其执行率依旧达到96%。

强调:我们认为航空行业正在步入新时代,航空股正处于业绩与估值双升的战略机遇期。

2.航空2月数据点评:客座率环比提升,同比下降,历史数据看春节分布影响,三月发力概率大

数据梳理:6家航空公司,2月客座率环比提升,同比东航、海航略有提升,其余为微降。

数据分析:大航客座率变化优于小航,大航客座率表现为近四年来次高点,国际线成为亮色。

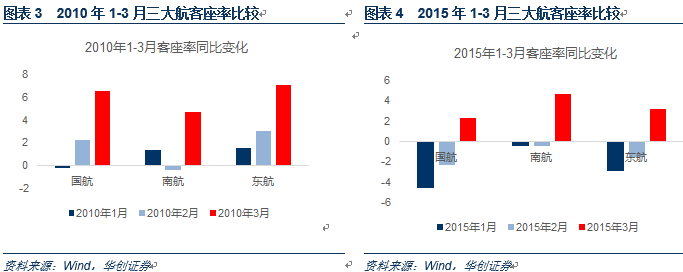

历史数据看春节分布影响:春节较晚,则3月发力概率大。(2010、2015、2018)

【华创交运】航空2月数据点评:客座率环比提升,同比下降,历史数据看春节分布影响,三月发力概率大

3.快递: 1-2月累计业务量增速达31.2%

【华创交运】2月快递行业数据点评——1-2月累计业务量增速达31.2%

4.2018年十大金股跟踪及更新

华创交运2018年十大金股表现情况:

截至3月16日,平均涨幅5.6%,跑赢交运指数7.2%个百分点(交运指数下跌1.6%),平均最高涨幅为18.6%。

其中普路通、海峡股份、建发股份分别涨幅40.9%、29.5%及10.6%,位列前三,同时三者位列交运板块涨幅前三名。(剔除新上市次新股)。

十大金股:

三大航、海峡股份、建发股份、上海机场、大秦铁路、广深铁路、韵达股份、深高速、普路通。

5.一周市场回顾:

行业表现:

本周交运指数下跌1.52%,跑输沪深300指数0.24个百分点(沪深300下跌1.28%)。

板块表现:除公交板块均下跌,机场(-2.62%)、物流(-2.3%)、港口(-2.01%)下跌前三。

个股表现:海峡股份(6.73%)、江西长运(4.57%)和五洲交通(2.64%)涨幅居前;畅联股份(-6.82%)、长航凤凰(-6.15%)和东方嘉盛(-5.72%)跌幅居前。